Commentaire trimestriel - été 2024

Dans notre commentaire du premier trimestre, nous avions cité trois facteurs à surveiller qui pouvaient influencer la performance du deuxième trimestre de 2024 :

Est-ce que les banques centrales gagneraient leurs batailles contre l’inflation, est-ce que la croissance américaine pouvait se maintenir, et est-ce que les conflits géopolitiques risquaient de s’aggraver?

À la lecture des dernières données canadiennes et américaines, il semble bien que oui, les banques centrales sont en bonnes voies pour réussir leur objectif de ramener l’inflation vers la cible de 2%. Au Canada, l’inflation tourne autour de 2.7% tandis qu’États-Unis, le taux baisse moins vite, mais il a tout de même baissé à 3.0%, son plus bas niveau en 3 ans.

Au niveau de la croissance de l’économie américaine, bien qu’elle ralentisse, oui elle est toujours en expansion, et elle demeure l’économie avec les meilleures perspectives de croissance à court terme. Les dépenses des consommateurs sont toujours favorables et elles affichent de bons résultats au niveau de la création d’emploi. Cette bonne performance permet aux entreprises américaines et aux compagnies canadiennes qui exportent leurs produits et services d’afficher des profits satisfaisants.

Du côté des conflits géopolitiques, ils ont continué malheureusement à marquer l’actualité, sans trop affecter le monde économique. C’est donc un risque qui reste à surveiller.

Résultats du 2e trimestre 2024

Voici les résultats en $CAN des différents indices pour le trimestre se terminant le 30 juin 2024: -0,5% pour l’indice canadien S&P/TSX, +5,4% pour l’indice américain S&P 500 et -0,4% pour l’indice Europe-Asie-Extrême-Orient. Aussi, les taux d'intérêt ont légèrement baissé au cours du deuxième trimestre de l'année, entrainant une performance légèrement positive des titres à revenu fixe. L’indice de référence FTSE TMX Canadian Bond a également affiché un rendement positif de 0,9%. Notons aussi que l’appréciation du dollar américain par rapport au dollar canadien a eu un impact positif de +1,0 % sur les stratégies américaines au cours de la même période.

Conséquemment, les résultats en dollars canadiens pour un portefeuille équilibré sont d’environ +1,5% pour le dernier trimestre, et entre 11,0% et 13,0% pour la période de 12 mois se terminant le 30 juin 2024.

Perspectives sur les marchés boursiers – Les arbres ne poussent pas éternellement

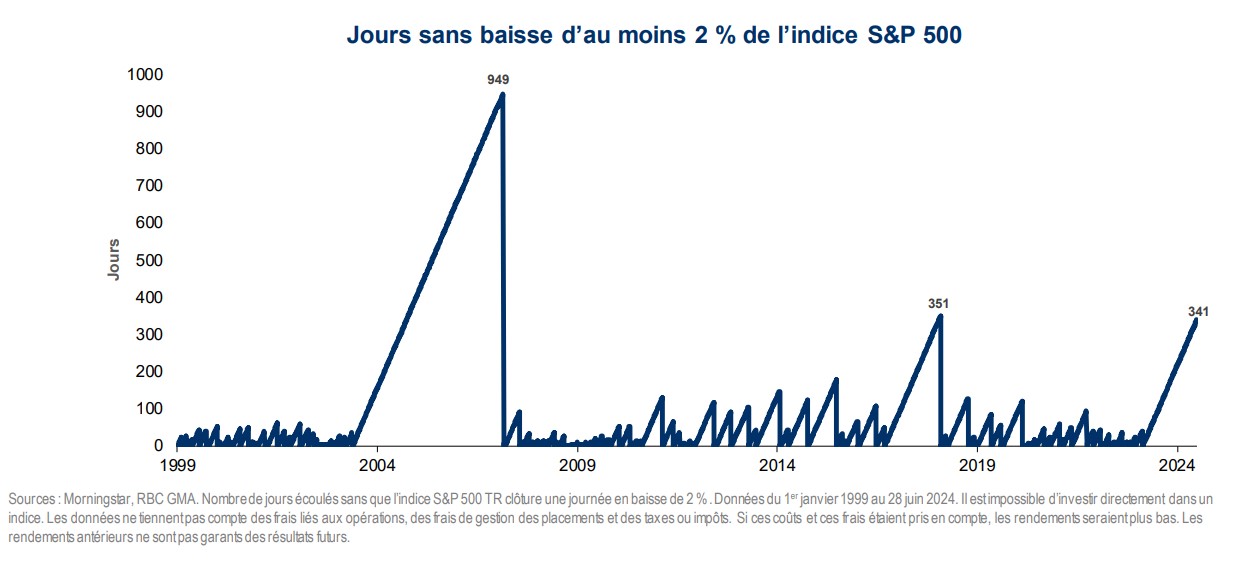

La complaisance a commencé à caractériser le marché boursier, il est très rare que nous traversions une année avec si peu de volatilité. Ainsi depuis 1999, il n’y a eu que deux autres périodes où l’indice américain S&P 500 a tenu aussi longtemps sans enregistrer une baisse d’au moins 2%.

Comme le graphique le démontre, au cours des douze derniers mois (341 jours) l’indice américain S&P 500 n’a enregistré aucune une baisse journalière de plus de 2%. Une situation positive pour les investisseurs, qui se produit rarement.

Nous constatons également que l’Intelligence artificielle (IA) a propulsé un « nombre impressionnant » de titres à des ratios de valorisation extrêmement élevés, laissant tous les autres titres à des valorisations beaucoup plus raisonnables.

Mais ils ne sont peut-être pas aussi bon marché qu’ils le paraissent, car les investissements massifs dans l’IA semblent devenir un prix coûteux pour presque toutes les entreprises qui veulent demeurer concurrentielles, et ce, sans certitude quant à la rentabilité.

Le ratio cours/bénéfice en hausse de l’indice S&P 500 ne suffira pas à lui seul à définir les limites de la progression du marché, selon nous. Si l’on ajoute à cela l’optimisme et la complaisance des investisseurs ainsi que les taux d’intérêt qui sont presque deux fois plus élevés que leur moyenne au cours de la décennie précédant la pandémie, une approche prudente et vigilante s’impose.

Un ratio C/B de 20 fois a toujours été considéré par les investisseurs comme la ligne au-delà de laquelle le marché est « surévalué » ou « en sursis ». Et avec raison : le marché a rarement dépassé ce niveau. Or, c’est maintenant le cas.

Toutefois, selon nous, malgré le ratio C/B très élevé d’aujourd’hui, les préoccupations exprimées par les investisseurs et les commentateurs à l’égard des valorisations sont devenues exceptionnellement rares. Ces préoccupations ne se font pas entendre haut et fort comme c’était le cas pendant la majeure partie de la décennie précédente, alors que l’indice S&P 500 affichait des ratios moins élevés.

Le contraste entre les ratios C/B de 2012-2019 et ceux d’aujourd’hui en 2024 est encore plus frappant si l’on tient compte des taux d’intérêt. Le taux de rendement des obligations du Trésor américain 10 ans a été en moyenne d’environ 2,3 % pendant la majeure partie de la décennie précédant la pandémie. Aujourd’hui, il se rapproche de 4,3 %. Des taux de rendement obligataires plus élevés se traduisent normalement par un ratio C/B plus faible; or, nous avons plutôt un ratio C/B nettement plus élevé.

Ce qui semble inciter les investisseurs à accepter avec complaisance les valorisations élevées d’aujourd’hui, c’est l’idée souvent évoquée selon laquelle les ratios C/B ne sont élevés qu’en raison de l’incidence démesurée d’un petit groupe très précis d’actions à très grande capitalisation du secteur des technologies ou liées aux technologies, dont le cours est extravagant et qui est considéré comme les principales bénéficiaires de l’évolution rapide de l’intelligence artificielle (IA). Lorsque les « sept merveilles » (Apple, Amazon, Alphabet/Google, META, Microsoft, NVIDIA et Tesla) sont retirées du calcul, le reste de l’indice – l’indice S&P 493 comme on l’appelle – se négocie à 18,4 fois les bénéfices. (Les marchés étrangers – l’indice S&P/TSX du Canada, l’indice MSCI Royaume-Uni et l’indice MSCI Europe – sont encore moins élevés, se rapprochant de 16 fois). Or, les titres avec un ratio de 18 fois les bénéfices étaient considérés comme entièrement valorisés dans le monde prépandémie où les taux d’intérêt étaient beaucoup plus bas.

La façon de concilier cette situation de façon constructive serait de faire croître les bénéfices assez rapidement pour compenser l’effet plus lourd de la hausse des taux d’intérêt. Toutefois, une croissance plus rapide des bénéfices nécessiterait normalement une croissance plus rapide du PIB. Certains pensent que c’est ce que l’IA rendra possible. Mais, ce n’est pas tout le monde qui est d’accord. Le Congressional Budget Office (CBO), un organisme non partisan, établit régulièrement des prévisions à long terme sur l’économie américaine pour le Congrès américain. Selon ses dernières prévisions, publiées en mars, le taux de croissance du PIB oscillera autour de 2,0 % pour les 10 prochaines années avant de descendre à 1,6 % par la suite.

On peut supposer que les économistes du CBO sont tout aussi conscients de l’émergence de l’IA que nous le sommes et qu’ils sont peut-être mieux informés que nous quant à ses capacités de faire croître le PIB plus rapidement. Leurs attentes nous semblent faibles.

Donc, si l’IA ne répond pas aux attentes, nous nous retrouverons avec un ratio C/B qui oscillera entre un rapport trop élevé de 24 fois pour l’indice S&P 500 et des titres pleinement valorisés à 18 fois pour l’indice sous-performant S&P 493 (les 500 plus grosses compagnies moins les 7 Merveilles).

À long terme, les ratios C/B exceptionnellement élevés baissent généralement sous la moyenne au cours de la décennie suivante. Et le fait que les ratios boursiers excessifs soient attribuables à un secteur surchargé ou à une poignée de poids lourds n’a pas eu pour effet d’atténuer ce résultat.

Nous ne pensons pas que l’ascension des marchés est terminée. Mais il conviendra de revoir l’appétit pour le risque et d’avoir un plan pour devenir plus défensif lorsque les conditions l’exigeront au cours des prochains mois. Nous estimons que les actions ne sont plus très bon marché et que les investisseurs sont de plus en plus complaisants. Cette combinaison justifie une approche prudente et vigilante de la part des investisseurs.

Dilemme de la dette américaine – ni solutions rapides ni catastrophes

À chaque fois que le mélodrame de la dette américaine refait surface, plusieurs d’entre vous nous posent la question sur ce sujet. Bien que les chiffres soient astronomiques, il est pertinent de les mettre en contexte. Nous avons cru bon de vous faire un résumé de l’article de fond de notre collègue de Minneapolis aux États-Unis, Atul Bhatia CFA sur la dette américaine tirée de la publication Perspectives Mondiales – juin 2024.

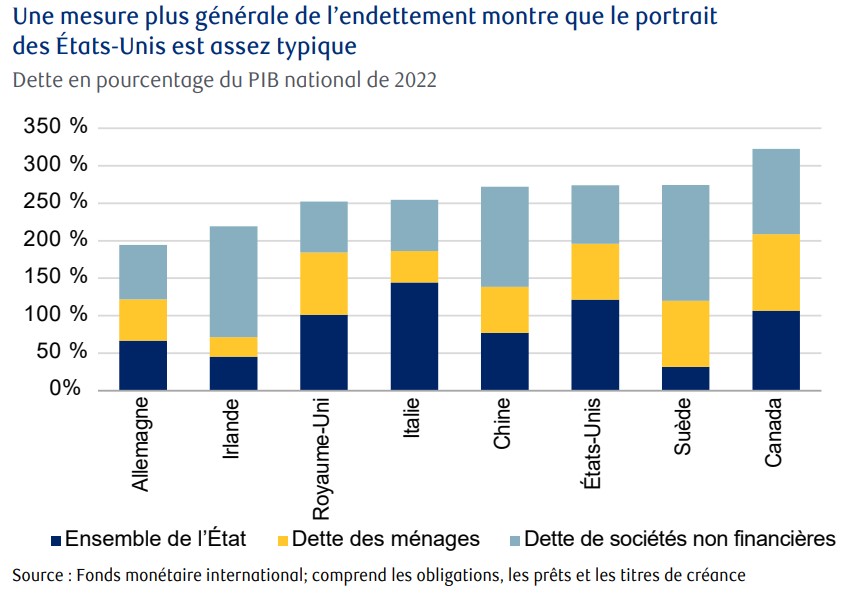

La dette du gouvernement américain a augmenté rapidement depuis la crise financière mondiale de 2008, mais les mesures générales d’emprunt dans l’ensemble de l’économie sont demeurées relativement stables et comparables à celles des autres économies développées.

La dette des États-Unis a toujours été un sujet clivant. On ne s’entend pas sur les causes et les solutions ni sur le niveau que la dette fédérale doit atteindre avant de devenir problématique. À notre avis, les arguments des deux camps présentent des failles. Ceux qui affirment que la dette finira par provoquer une catastrophe sont contredits par le fait que la situation dure depuis 40 ans, que la dette du Japon est presque deux fois plus élevée et qu’il n’y a jamais eu de défaillance de la part d’un État lorsque les emprunts étaient exclusivement libellés dans la monnaie fiduciaire du pays et accordés en vertu de ses lois.

Il est tout aussi difficile d’étayer le raisonnement de ceux qui, au contraire, affirment que le montant de la dette n’a pas d’importance. Leur raisonnement est d’une absurdité évidente, car d’une manière ou d’une autre, l’argent emprunté pour financer les dépenses actuelles compte. Effectivement, rien n’est gratuit et ce précepte pourrait fort bien constituer la première leçon d’économie.

L’endettement combiné des sociétés, des ménages et des entités gouvernementales des États-Unis s’établissait à environ 260 % fin 2022, la dernière année pour laquelle les statistiques du Fonds monétaire international sont disponibles. Les États-Unis se classent ainsi au niveau d’endettement médian des grandes économies développées.

Autrement dit, si les États-Unis affectaient la totalité de leur production annuelle au remboursement de la dette, il leur faudrait environ 2,6 ans pour solder tous les emprunts des ménages, des entreprises et des entités gouvernementales. C’est sensiblement la même durée qu’au Royaume-Uni et en Suède et nettement moins qu’au Canada, où il y a trois dollars d’emprunts en cours par dollar de capacité de production.

En terminant, nous vous invitons à communiquer avec nous si vous avez des questions sur votre situation, et surtout, puisque notre été n’est pas très long, nous vous souhaitons de bien en profiter!

À bientôt,

Mathieu & Anthony

Ces renseignements ne constituent pas des conseils de placement et doivent être utilisés uniquement dans le cadre de discussions avec votre conseiller en placement de RBC Dominion valeurs mobilières Inc. Ainsi, votre propre situation sera prise en compte et les décisions seront fondées sur l’information à jour. Les stratégies et les conseils contenus dans le présent rapport sont fournis à titre informatif. Veuillez consulter votre conseiller avant de mettre en œuvre une stratégie. Les taux d’intérêt, la conjoncture des marchés, les offres spéciales, les décisions fiscales et les autres facteurs touchant les placements peuvent changer rapidement. Les renseignements contenus dans les présentes ont été jugés fiables au moment où ils ont été obtenus, mais ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs de contenu ne peuvent en garantir l’exactitude ni l’intégralité. Le présent rapport ne constitue pas une offre de vente ni une sollicitation d’offre d’achat de titres et ne doit en aucun cas être interprété comme telle. Ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs d’information n’acceptent de responsabilité ou d’obligation de quelque nature que ce soit à son égard. Les portefeuilles de RBC Dominion valeurs mobilières Inc. peuvent parfois inclure des titres mentionnés dans les présentes. RBC Dominion valeurs mobilières inc.* et la Banque Royale du Canada sont des entités juridiques distinctes et affiliées. * Membre-du Fonds canadien de protection des investisseurs. RBC Dominion valeurs mobilières inc. est une société membre de RBC Gestion de patrimoine, une unité d’exploitation de la Banque Royale du Canada. â / MC Marque(s) de commerce de Banque Royale du Canada utilisée(s) sous licence. © 2024 RBC Dominion valeurs mobilières Inc. Tous droits réservés.