Chaque mois de janvier, depuis plusieurs années, nous essayons de faire des prédictions sur l’année à venir. Chaque année, cela nous rappelle que cet exercice, même s’il est amusant, est loin d’être une science fiable. Au fil des années, nous avons souvent eu raison, mais il existe également de nombreux exemples où les événements ont suivi la théorie financière souvent citée du « random walk ».

L’imprévisibilité des marchés s’est pleinement manifestée en 2023. Au début de l’année, le niveau de clôture moyen projeté du S&P 500 pour 2023 était de 4 078 selon les stratèges (soit un gain de 6,2 % par rapport aux niveaux de clôture de 2022). Selon Bloomberg, à la mi-décembre, ces mêmes stratèges avaient révisé à la hausse leurs prévisions à une moyenne de 4 750 (la clôture réelle de 2023 était de 4 769,83).

De telles prévisions sont loin d’être scientifiques et, d’après notre expérience, elles sont complètement fausses aussi souvent qu’elles s’avèrent exactes. Cependant, elles font l’objet d’une grande presse et influencent souvent la prise de décision des investisseurs. Il s’agit d’un exemple d’un aspect sous-optimal du secteur de l’investissement, mais il sert également à offrir des opportunités à ceux qui se contentent de suivre les faits.

C’est pourquoi cette année, au lieu de prévisions, nous avons décidé de partager quatre faits pertinents sur les marchés – qui, selon nous, peuvent constituer une base solide pour réussir en tant qu’investisseur. Notez que chaque fois que nous faisons référence au « marché » dans cet article, nous faisons référence au S&P 500 – à notre avis la référence en matière d’investissement en actions.

Fait # 1 : rendements du marché à long terme – prévisibles et fiables

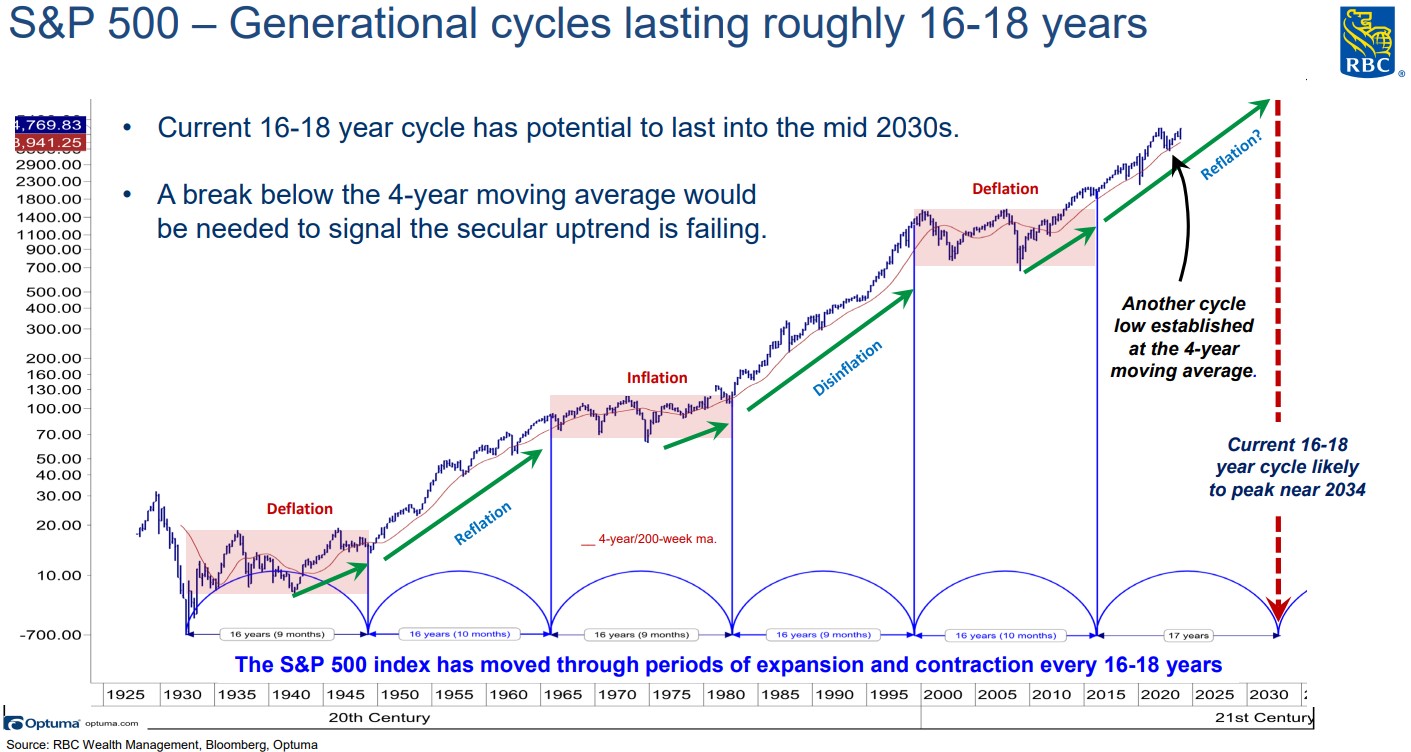

Au risque de nous répéter, revenons une fois de plus à la théorie des « cycles générationnels » à long terme. Sans entrer dans une explication complète du graphique ci-dessous, les 100 dernières années du S&P 500 sont présentées. Un cycle répétitif de marchés haussiers et baissiers « générationnels » est illustré, caractérisé par des conditions inflationnistes, ainsi que par des progrès technologiques globaux qui génèrent des gains de productivité.

Source: RBC Wealth Management

Cette théorie démontre qu’à long terme, le S&P 500 constitue un excellent moteur de croissance. Cela est particulièrement vrai pendant les cycles haussiers de 16 à 18 ans (dans lesquels nous nous trouvons aujourd'hui), mais également vrai lorsque l'on examine les rendements à long terme qui incluent un mélange de périodes haussières et baissières (par exemple, les rendements sur 20 et 50 ans énumérés ci-dessous).

Rendement des prix du S&P 500 (au 31 décembre 2023) :

10 ans (2014-2023) : 9,99%

20 ans (2004-2023) : 7,61%

50 ans (1974-2023) : 8,11%

Fait # 2 : Cycles de marché à court terme – répétitifs et (potentiellement) surprenants

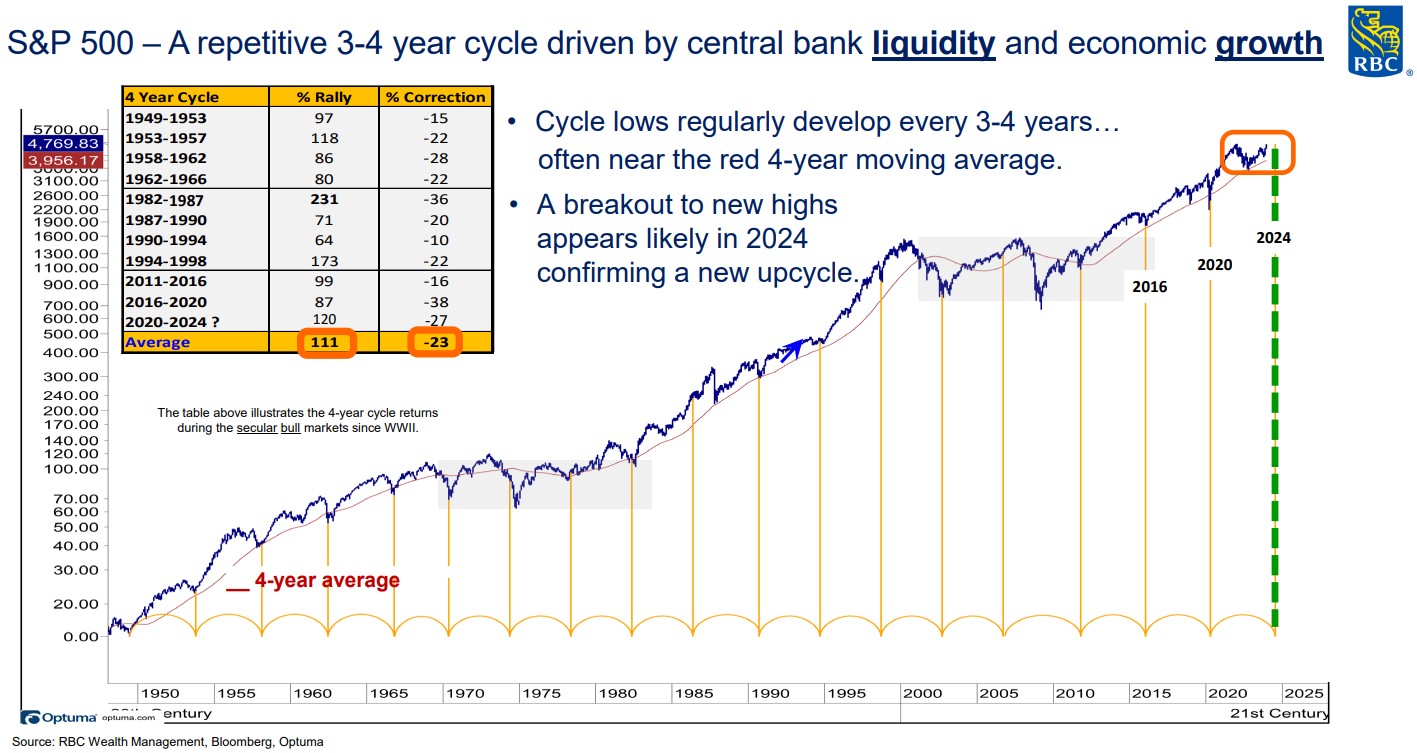

Un graphique de notre récent article, Tirer parti des cycles à plus court terme dans les tendances générationnelles, aide à répondre à une préoccupation plus immédiate de la plupart des investisseurs : que fera le marché à court terme? Pour un aperçu plus approfondi, n'hésitez pas à lire cet article, mais le principal point à retenir de ce cycle répétitif est que lors des « marchés haussiers séculaires » (voir ci-dessus), les marchés ont tendance à afficher des rendements extrêmement forts pendants les 2 à 3 ans suite aux phases « correctives » d'un cycle répétitif de 4 ans. Si nous considérons 2022 comme cette phase corrective, cela indiquerait un potentiel de rendements solides à court terme dans les deux années à venir.

Source: RBC Wealth Management

Fait # 3 : Des sommets historiques – Pas nécessairement une raison de vendre

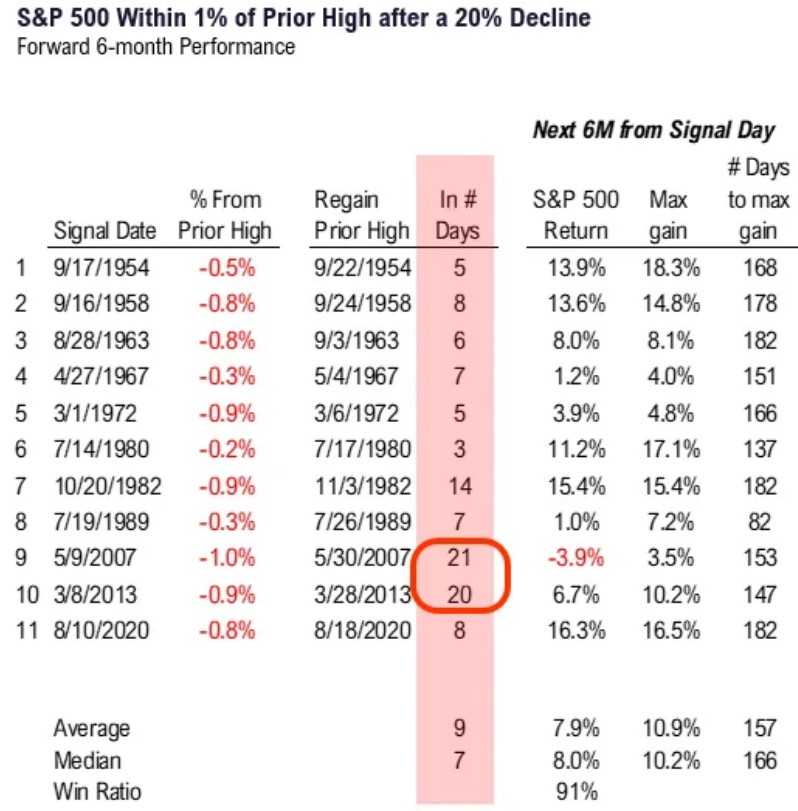

Nous pensons que l’histoire peut constituer l’un des meilleurs guides pour les investisseurs, conformément au dicton « cette fois, ce n’est pas différent ». Alors que les marchés ont atteint de nouveaux sommets en début de 2024, nous avons reçu plusieurs demandes pour savoir s’il ne serait pas préférable d’attendre un nouveau repli avant d’investir.

L'une de nos sociétés de recherche préférées, Fundstrat, a rassemblé quelques statistiques sur le rendement des marchés après un retour à des sommets historiques à la suite d’une baisse de 20 % ou plus. Sur les 11 cas de ce type remontant aux années 1950, le S&P 500 a continué à progresser au cours des 6 mois suivants 10 fois sur 11 (et 7 fois sur 11 au cours des 18 mois suivants).

Source: Fundstrat

Fait # 4 : Les baisses du marché – souvent une raison d’acheter

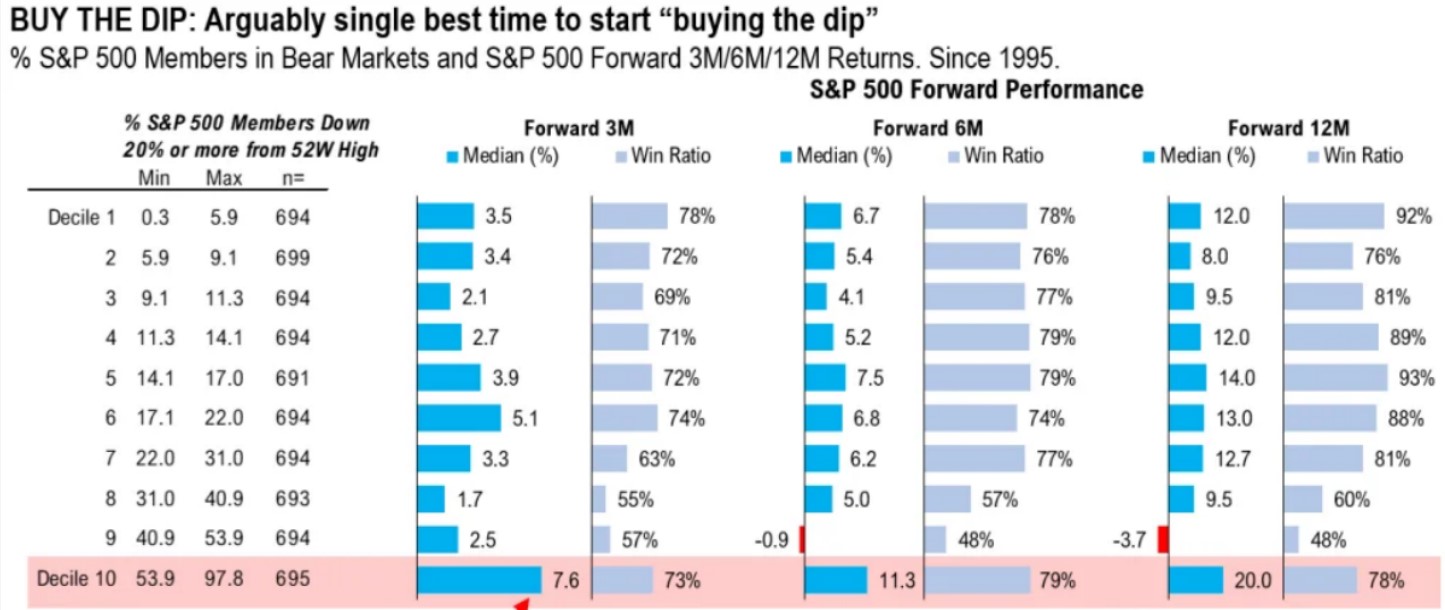

Sans surprise, compte tenu des faits évoqués ci-dessus sur les rendements à court et à long terme, acheter ou détenir des actions en période de volatilité est l’un des meilleurs moyens d’augmenter les rendements (ou d’accélérer les reprises) au fil du temps. Quelque chose que nous avons partagé pendant le repli du marché de 2022 explorait le type de correction que nous avions observé au cours de l'année, en le comparant à d'autres d'ampleur similaire et en projetant les rendements et les probabilités de succès au cours des 3, 6 et 12 mois à venir. Ce graphique est présenté ci-dessous – et les résultats réels reflètent les « moyennes » indiquées ci-dessous avec un haut degré de précision.

Source: Fundstrat

En conclusion, nous tenons à souligner que ces faits nous ont amenés à mettre de plus en plus l’accent sur l’exposition passive aux marchés au cœur de nos portefeuilles. Au fil du temps, il est clair pour nous que la construction d'un portefeuille avec cette position « d'ancrage » augmente à la fois la probabilité de succès à long terme et réduit les « frictions » qui peuvent accompagner l'investissement. Pour en savoir plus sur ce sujet, veuillez-vous référer à notre article précédent : Les avantages d'un noyau (core) passif, publié en février 2022.

Comme toujours, si vous souhaitez discuter plus en détail de quelque chose dans cet article ou de vos portefeuilles avec nous, n’hésitez pas à nous contacter directement.

Gestion de patrimoine Di Iorio