Enfin de bonnes nouvelles

Les marchés boursiers ont accueilli avec enthousiasme l’annonce de Pfizer/BioNTech faite le 9 novembre au sujet d’un vaccin contre la COVID-19 ; le S&P 500 a bondi de plus de 1,2 % ce jour-là et l’indice MSCI Monde a atteint un nouveau sommet le lendemain. Les résultats des essais ont nettement dépassé les attentes générales, surtout en ce qui a trait à la capacité du vaccin de prévenir les symptômes, et certains participants du marché ont semblé surpris par le moment où il pourrait être accessible. Ce vaccin sera probablement le premier à être approuvé par les organismes de réglementation des États-Unis et de l’Europe, et ce, peut-être d’ici quelques semaines.

Le taux d’efficacité du vaccin, qui est de plus de 90 %, dépasse de beaucoup le taux minimal de 50 % fixé par la Food and Drug Administration (FDA) des États-Unis. Ce pourcentage est remarquablement élevé pour un vaccin de première génération. Cela signifie que d’autres vaccins fondés sur la même technologie pourraient obtenir de bons résultats.

Certaines questions subsistent, notamment quant à l’innocuité du vaccin, mais nous devrions obtenir des réponses d’ici quelques semaines. Au fil des mois, à mesure que des cohortes s’ajouteront aux essais, nous apprendrons pendant combien de temps le vaccin est efficace et à quel point il l’est chez les personnes âgées.

Les problèmes logistiques freinent l’enthousiasme que suscite le vaccin de Pfizer/BioNTech. Il faut en effet en administrer deux doses à trois semaines d’intervalle. Les doses doivent être entreposées dans de la glace sèche de façon à les maintenir à -70 degrés Celsius (-94 °F) ou moins. Les gouvernements qui envisagent d’obtenir ce vaccin, en particulier dans les pays en développement et ceux des régions tempérées, n’auront donc pas la tâche facile.

Une fois que les données sur la sécurité auront été publiées, le vaccin pourra être utilisé en cas d’urgence aux États-Unis et en Europe. La FDA pourra en approuver l’utilisation après avoir reçu toutes les données sur son efficacité en décembre. Pfizer/BioNTech prévoit que 50 millions de doses pourraient être prêtes d’ici la fin de l’année et 1,3 milliard l’an prochain (750 millions de personnes seraient vaccinées). À titre informatif, l’UE a commandé 300 millions de doses, les États-Unis, 100 millions et le Royaume-Uni, 30 millions.

La possibilité qu’on parvienne à maîtriser la pandémie grâce à un vaccin est de plus en plus réelle. Les données relatives à deux autres vaccins doivent être transmises avant la fin de l’année. Le vaccin mis au point par AstraZeneca et l’Université d’Oxford est probablement le plus attendu. Il est basé sur une technologie différente, une seule dose est requise et il ne serait pas nécessaire de le maintenir sous les températures de congélation, ce qui laisse croire qu’il serait plus adaptable que celui de Pfizer/BioNTech. On dit par ailleurs qu’il est efficace chez les personnes âgées. Les résultats des essais portant sur le vaccin de Moderna devraient également être connus avant la fin de l’année et ceux de quatre autres sociétés pharmaceutiques le seront au cours du premier semestre de 2021. Si les essais de la plupart de ces vaccins étaient concluants, la vaccination dans le monde pourrait faire des progrès importants l’an prochain.

Bonnes nouvelles pour l’économie

Précisons que pour le moment, la capacité de production et de distribution du vaccin ne suffira pas pour sauver l’hiver dans l’hémisphère nord. Les mesures de distanciation sociale et les fermetures seront sans doute maintenues pour le moment, ce qui limitera la croissance économique au quatrième trimestre de 2020, une période déterminante, et peut-être au premier trimestre de 2021. Néanmoins, les données de Pfizer/BioNTech font croire que les perspectives de croissance en 2021 pourraient être meilleures que prévu pour plusieurs raisons. Voilà assurément une bonne nouvelle.

La disponibilité et l’efficacité d’un vaccin réduisent vraisemblablement le risque qu’une troisième vague se produise à l’automne de 2021. Sachant que la tempête se calmera bientôt, certains gouvernements pourraient choisir de mettre en place des mesures d’aide financière plus généreuses qu’ils ne l’auraient fait autrement. Notre correspondant national de recherche estime à ce titre que le plan de relance des États-Unis, en réponse à la COVID-19, pourrait s’élever à 1 billion de dollars plutôt qu’à 0,5 billion. L’arrivée d’un vaccin aide également les investisseurs à voir au-delà de la COVID-19 et à envisager la reprise et l’après-pandémie avec plus de confiance.

L’annonce à ce sujet a provoqué d’énormes remous sur les marchés financiers, qui ont retrouvé l’appétit pour le risque ce jour-là. L’indice S&P 500 a clôturé en hausse de 1,2 %. Ce rendement s’ajoute aux gains sans précédent enregistrés après les élections.

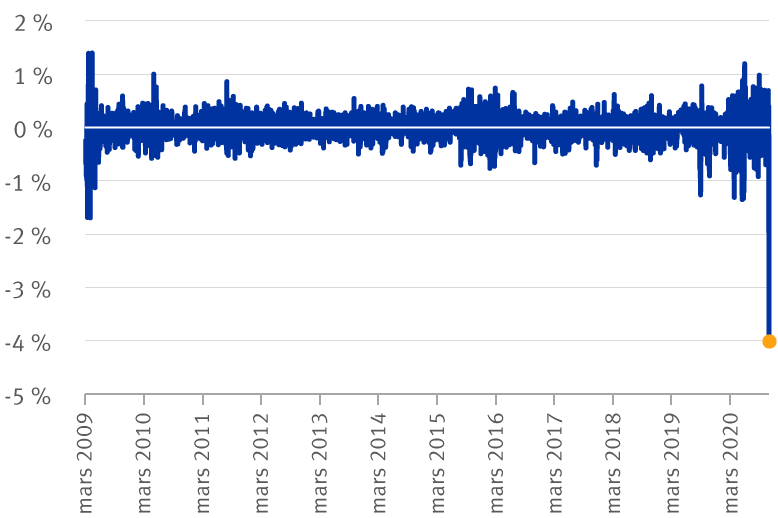

Le plus grand revirement du marché depuis 2009

Variation quotidienne de l’indice de rendement global d’un portefeuille américain 100 % momentum Bloomberg

Source : Bloomberg ; données quotidiennes jusqu’au 10 novembre 2020

Cette évolution du S&P 500 cache toutefois une forte rotation sur les marchés boursiers. Les stratégies de momentum, qui consistent à acheter des titres dont le prix augmente et à vendre ceux dont le prix chute, ont produit leur pire rendement depuis 2009. Les sociétés du bloc FAANG (Facebook, Apple, Amazon, Netflix et la société mère de Google, Alphabet), qui menaient la progression du marché depuis mars, ont également piqué du nez. Les modèles d’affaires de ces sociétés technologiques ont prospéré pendant la pandémie, leurs actions étant de plus en plus perçues comme des placements défensifs en cette période difficile. À l’échelle mondiale, les sociétés à très forte capitalisation ont été surpassées par les sociétés à petite capitalisation, plus risquées. Les titres de la finance et de l’énergie, qui faisaient mauvaise figure, ont monté en flèche. Dans l’intervalle, l’indice toutes les actions FTSE, un indice général du Royaume-Uni dont les titres sont survendus, a clôturé en hausse d’environ 5 %. Cette rare performance est son deuxième rendement en importance depuis le référendum de 2016 sur la sortie du pays de l’UE.

D’autres indicateurs de croissance traditionnels ont également mis en évidence une amélioration des perspectives économiques : la courbe de rendement des titres américains s’est accentuée, le taux de l’obligation du Trésor à dix ans étant passé de 0,80 % à 0,95 % avant l’annonce du vaccin. Les investisseurs en quête de gains ont fait baisser le prix de l’or à 1 855 $ l’once. Cette évolution pourrait être le signe d’un contexte plus sûr.

Un feu de paille ?

Pour les investisseurs, la question est de savoir si les fortes variations d’un jour sont annonciatrices d’une vaste rotation plus durable vers des positions cycliques. Précisons quand même que ces variations étaient aussi le fait de positions surchargées : les investisseurs misaient tous sur les mêmes thèmes, favorisant largement certains secteurs (comme le groupe FAANG, dont les modèles d’affaires sont résilients dans le présent contexte) et en évitant d’autres (comme le secteur de l’énergie, en raison de la forte chute des prix du pétrole, et les banques, à cause du très bas niveau des taux d’intérêt). La forte rotation du marché a également provoqué un écart de valorisation record entre les actions de croissance et les titres de valeur.

Pour qu’une rotation générale et à long terme vers des positions réflationnistes, c’est-à-dire des actions sensibles à la conjoncture économique, se produise, il faudrait que les attentes d’inflation continuent d’augmenter et que les taux des obligations du Trésor poursuivent leur progression.

Pour l’instant, il est raisonnable à notre avis de s’attendre à une période de consolidation des actions à la suite des fortes hausses enregistrées depuis les élections américaines et l’annonce sur les vaccins. Ajoutons que l’économie mondiale n’est pas encore sortie du pétrin, et les investisseurs peuvent commencer à réfléchir aux défis logistiques que présentera le déploiement de vaccins à l’échelle mondiale.

Ils devraient profiter de la situation pour revoir les placements de leurs portefeuilles dans des titres cycliques ou sensibles à la conjoncture économique. La perspective de vaccins viables devrait leur donner la possibilité d’envisager la période d’après la crise et d’évaluer les titres les plus touchés par la COVID-19 sur la base des bénéfices normalisés. À notre avis, bon nombre des actions de ces sociétés paraîtront sous-évaluées. Nous recommandons d’ajouter des titres de secteurs cycliques et des titres de valeur afin de profiter de l’amélioration probable de la conjoncture économique que pourraient entraîner des vaccins contre la COVID-19.

Ressources pour les recherches

Déclaration sur les analystes qui ne sont pas américains : Frédérique Carrier, une employée de RBC Europe Limited, société étrangère affiliée de RBC Gestion de patrimoine – États Unis; a contribué à la préparation de cette publication. Cette personne n’est ni inscrite ni qualifiée en tant qu’analyste de recherche auprès de l’organisme américain Financial Industry Regulatory Authority (« FINRA ») et, comme elle n’est pas associée à RBC Gestion de patrimoine, elle pourrait ne pas être assujettie au règlement 2241 du FINRA régissant les communications avec les entreprises visées, les apparitions publiques et les opérations sur valeurs mobilières dans les comptes des analystes de recherche.

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.