Commentaire Trimestriel au 31 mars 2025

Les investisseurs ont abordé 2025 avec prudence, s’attendant à ce que le premier trimestre suive un rythme post-électoral familier; une croissance modeste et une trajectoire pro-économie, sous la direction d’une nouvelle administration américaine (bien que quelque peu inorthodoxe).

Cependant, le premier trimestre a été marqué par le début d’une guerre tarifaire plus virulente que lors du premier mandat du président Trump. En février, les tarifs visaient uniquement le Canada et le Mexique, ce qui a entraîné une forte volatilité du dollar canadien, des taux d’intérêt et du marché boursier canadien. Toutefois, depuis que le conflit commercial cible plus de 170 pays, la pression sur le Canada s’est atténuée. Les marchés financiers mondiaux y ont plutôt vu une probabilité que les États-Unis s’isole du reste du monde.

La rhétorique seule a suffi à ébranler les marchés boursiers et obligataires, provoquant une hausse de la volatilité (l’indice VIX, aussi appelé « indice de la peur », a atteint des niveaux rarement observés, sauf en cas de chocs géopolitiques ou financiers), et forçant les investisseurs à revoir leurs attentes. Ce qui semblait être un début d’année routinier s’est rapidement transformé en un environnement beaucoup plus complexe, dominé par les manchettes et les jeux géopolitiques.

Conséquemment, le marché américain a été le plus durement touché depuis le début de l’année.

Le premier signal d’alarme est venu du rendement obligataire 30 ans du gouvernement américain, qui a brièvement dépassé les 5 % au début d’avril. Étant donné que les États-Unis devront renouveler près de 9 000 milliards $ de dette en 2025 (soit environ 25 % de l’ensemble de leur dette), le président américain est particulièrement sensible aux variations des taux d’intérêt, ce qui l’a amené à adoucir son ton envers ses partenaires commerciaux.

Les tarifs, par nature, agissent comme une taxe sur les biens importés. Bien qu’ils soient conçus pour protéger les industries nationales, ils entraînent souvent une hausse des coûts d’approvisionnement pour les entreprises et une augmentation des prix pour les consommateurs. Cette pression inflationniste peut gruger le pouvoir d’achat des ménages et les marges des entreprises, surtout si la chaîne d’approvisionnement manque de flexibilité. En même temps, les tarifs peuvent freiner la croissance économique en réduisant les volumes d’échanges et en créant de l’incertitude pour les investissements des entreprises.

Cette combinaison – ralentissement de la croissance et hausse des prix – est la marque de la stagflation, un scénario rare et particulièrement difficile pour l’économie. Contrairement aux périodes d’inflation classiques, la stagflation ne répond pas bien aux outils monétaires traditionnels. Les banques centrales se retrouvent devant un dilemme : hausser les taux d’intérêt pour maîtriser l’inflation, au risque de ralentir davantage l’économie, ou stimuler l’activité, au risque d’alimenter encore plus l’inflation.

Ce qui rend les tarifs particulièrement problématiques, c’est leur impact persistant. Même une fois l’attention médiatique retombée, les effets secondaires – chaînes d’approvisionnement modifiées, baisse de productivité, perte de confiance – peuvent perdurer. Il s’agit d’un choc structurel à l’économie, difficilement réversible par de simples mesures politiques ou des interventions à court terme. Considérant ces conséquences, les économistes espèrent toujours que les tarifs s’estomperont d’ici la 2e partie de l’année, sinon une récession pourrait s’inviter rapidement.

Performance du T1 2025

La performance du premier trimestre de l’année s’est révélée meilleure que prévu, malgré la volatilité des marchés boursiers provoquée par la menace tarifaire du président Trump. Nos lecteurs réguliers se souviendront que nous avions prôné la prudence (ici et ici) après plusieurs trimestres de forte performance. Voici les résultats en dollars canadiens pour les différents indices au 31 mars 2025 (vous remarquerez la sous-performance américaine) :

- +1,5% pour l’indice S&P/TSX canadien

- -4,2% pour l’indice S&P 500 américain en $CAD

- +6,2% pour l’indice Europe-Asie-Far East

- +2,0% pour l’indice obligataire FTSE TMX canadien

Performance trimestrielle : le rendement d’un portefeuille équilibré varie entre +0,0 % et +2,0 % pour le premier trimestre de 2025, et entre +9,5 % et +11,5 % sur un an, en $CAD.

Extrait du rapport spécial Perspectives mondiales de RBC Gestion de patrimoine : Choc et tarifs douaniers

Cette correction est-elle différente?

La nature des corrections boursières nous rappelle la vieille expression suivante : « Cela ne s’est jamais produit auparavant et voilà que c’est de nouveau le cas. »

- Depuis 1928, l’indice S&P 500 a connu 103 corrections de 10 % ou plus et 27 corrections de 20 % ou plus.

- Dans l’ère moderne, depuis 1980, la baisse maximale moyenne du sommet au creux de l’indice S&P 500 chaque année était de 13,9 %, comme le montre le graphique ci-dessous. Autrement dit, les corrections ont été courantes.

- Au cours de cette période moderne, l’indice S&P 500 a reculé d’au moins 15 % pour tomber à un creux pendant 16 des 45 années jusqu’en 2024. Pendant neuf de ces années, il a cédé au moins 20 % du sommet au creux.

- Néanmoins, depuis 1980, l’indice S&P 500 s’est négocié en hausse pour l’année pendant 35 des 45 années.

- Depuis 1980, le marché a fléchi plusieurs années consécutives à une seule occasion, en 2000, 2001 et 2002, une période où la bulle technologique a éclaté, où les attaques du 11 septembre se sont produites, où les États-Unis ont amorcé leur intervention militaire en Afghanistan et où une légère récession a eu lieu.

Mettre la volatilité en perspective : le rôle des corrections boursières

Il est important de se rappeler que les corrections boursières font partie intégrante du paysage des placements. Depuis 1980, le S&P 500 a connu en moyenne une correction tous les 1,5 ans, même en période de tendance haussière à long terme. Les corrections peuvent être déstabilisantes sur le moment, mais elles reflètent souvent l’ajustement du marché face à de nouvelles informations – qu’il s’agisse de données économiques, de résultats d’entreprises ou, dans ce cas, de risques liés à la politique commerciale.

Loin d’être des anomalies, les corrections jouent un rôle utile : elles permettent de réévaluer les valorisations et peuvent créer des occasions pour les investisseurs à long terme.

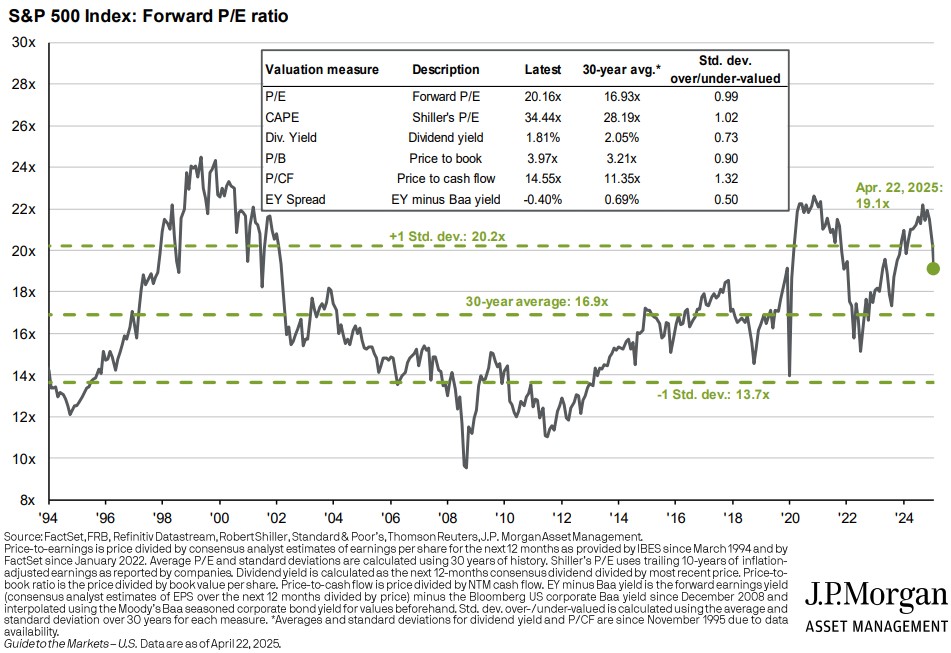

Depuis la fin de 2022, les marchés boursiers avaient atteint des niveaux de valorisation historiquement élevés. Alimentée par le rebond postpandémique, les mesures de relance budgétaire et un environnement de taux bas, la valeur prévisionnelle cours/bénéfice (C/B) du S&P 500 avait largement dépassé sa moyenne à long terme d’environ 17x. À la fin de 2023 et au début de 2024, plusieurs secteurs se négociaient à des primes laissant peu de place à l’erreur. La récente correction a permis de ramener les valorisations à des niveaux plus normaux – le ratio C/B prévisionnel se situe aujourd’hui dans les moyennes adolescentes, plus près de sa norme historique, mais encore au-dessus de la moyenne des 30 dernières années.

En regardant vers l’avenir, nous nous attendons à ce que les corrections demeurent une caractéristique des dynamiques de marché. L’incertitude persistante entourant la politique commerciale, les décisions sur les taux d’intérêt et les événements géopolitiques continuera d’entraîner des fluctuations dictées par l’actualité. Cependant, pour les investisseurs détenant des portefeuilles bien diversifiés axés sur des actifs de qualité, ces replis peuvent être surmontés – voire utilisés – pour renforcer les rendements à long terme.

Alors que nous accueillons les premiers signes du printemps, nous tenons à prendre un moment pour vous remercier sincèrement de la confiance que vous nous accordez. En cette saison où la nature renaît, nous vous souhaitons un printemps merveilleux et rempli de projets!

« Le printemps est la période de l’année où il fait été au soleil et hiver à l’ombre. »

- Charles Dickens

Mathieu et Anthony

Ces renseignements ne constituent pas des conseils de placement et doivent être utilisés uniquement dans le cadre de discussions avec votre conseiller en placement de RBC Dominion valeurs mobilières Inc. Ainsi, votre propre situation sera prise en compte et les décisions seront fondées sur l’information à jour. Les stratégies et les conseils contenus dans le présent rapport sont fournis à titre informatif. Veuillez consulter votre conseiller avant de mettre en œuvre une stratégie. Les taux d’intérêt, la conjoncture des marchés, les offres spéciales, les décisions fiscales et les autres facteurs touchant les placements peuvent changer rapidement. Les renseignements contenus dans les présentes ont été jugés fiables au moment où ils ont été obtenus, mais ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs de contenu ne peuvent en garantir l’exactitude ni l’intégralité. Le présent rapport ne constitue pas une offre de vente ni une sollicitation d’offre d’achat de titres et ne doit en aucun cas être interprété comme telle. Ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs d’information n’acceptent de responsabilité ou d’obligation de quelque nature que ce soit à son égard. Les portefeuilles de RBC Dominion valeurs mobilières Inc. peuvent parfois inclure des titres mentionnés dans les présentes. RBC Dominion valeurs mobilières inc.* et la Banque Royale du Canada sont des entités juridiques distinctes et affiliées. * Membre-du Fonds canadien de protection des investisseurs. RBC Dominion valeurs mobilières inc. est une société membre de RBC Gestion de patrimoine, une unité d’exploitation de la Banque Royale du Canada. â / MC Marque(s) de commerce de Banque Royale du Canada utilisée(s) sous licence. © RBC Dominion valeurs mobilières Inc. 2025. Tous droits réservés. â / MC Marque(s) de commerce de Banque Royale du Canada utilisée(s) sous licence. © RBC Dominion valeurs mobilières Inc. 2025. Tous droits réservés.