Commentaire trimestriel en date du 30 juin 2023

Nous pouvons résumer l’évolution des marchés financiers depuis le début de l’année 2023 par une économie plus résiliente que prévu puisque la Banque du Canada, après avoir pris une pause de 2 mois, a remonté son taux directeur en juin et juillet. Alors, comment expliquer cette résilience après 10 augmentations des taux d’intérêt depuis le 2 mars 2022, pour une augmentation totale de 4.75% des taux d’intérêt ? Et bien, une partie de la réponse se trouve dans la nature des économies des pays occidentaux, qui a entre 70% et 80% de ses économies reliées aux services, c’est-à-dire : services financiers et professionnels, gouvernement, éducation, soins de santé, restaurations, voyages/loisirs. Et pour compléter, entre 20% et 30% dans le secteur manufacturier, par exemple les voitures et les ressources naturelles. Ceci étant dit, nous pouvons tous constater qu’en plus de notre panier d’épicerie, les prix des services n’ont pas suffisamment baissé au cours des derniers mois pour concrétiser un retour de l’inflation vers la cible souhaité des gouvernements à 2%.

Si nous retournons au début de 2022, les banques centrales étaient prêtes à tolérer une certaine hausse de l’inflation, mais elles ont changé d’avis puisque les prix ont poursuivi l’augmentation plus rapidement qu’originalement prévu par les responsables des politiques. Le milieu de l’année passée a donc été marqué par les premières étapes de ce qui deviendra la plus forte série de hausses de taux de l’histoire.

Devant cette résilience et le maintien des profits des entreprises, les marchés boursiers se sont redressés au cours des neuf derniers mois. La question se pose, assistons-nous à un nouveau marché haussier ou à son dernier souffle? Dans les faits, nous n’avons pas vraiment l’impression d’assister à un début d’un nouveau marché haussier. Nous croyons plutôt que nous nous retrouvons dans la dernière étape de la reprise actuelle. Quoi qu’il en soit, le marché est sans contredit dans une situation différente de celle qu’il a connue lors des creux de septembre. Les ratios C/B ont de nouveau franchi la très haute barre de 20 fois. De plus, les indicateurs de confiance se sont rétractés, pour se rapprocher des niveaux insoutenables (sans y être encore) d’il y a un an et demi.

Quand nous poussons l’analyse plus en détail, il est à noter qu’au cours des 18 derniers mois, le marché boursier américain a eu 2 vitesses. Autant le marché boursier a malmené les titres de mégacapitalisations en 2022 (Apple, Microsoft, Amazon, Google, NVDA), autant le même marché boursier a récompensé ces mêmes compagnies depuis le début 2023. Le thème de l’intelligence artificielle est revenu à la mode alors que les investisseurs tentent de jauger la grandeur des contributions potentielles que la technologie peut apporter à la productivité.

Pour mesurer l’impact des mégacapitalisations dans les indices, comparons les rendements de 2 indices américains de référence pour l’année 2022 et le début 2023. L’un est mené par de grandes actions américaines avec un dividende en croissance (iShares Core Dividend Growth) et l’autre (S&P 500) est mené par les mégacapitalisations ci-haut mentionnées.

En 2022, le rendement de l’indice iShares Dividend a été de (-7.9%) vs (-18.1%) pour l’indice S&P 500 . Depuis le début de l’année 2023, c’est l’inverse qui s’est produit. Ainsi, l’indice S&P500 mené par les mégacapitalisations a rebondi de +16.70% vs 4.03% pour l’indice iShares Dividend. Et sur 3 ans au 30 juin 2023, le rendement annuel moyen de ces deux indices se rapproche passablement; indice iShares +13.6% vs 14.6% pour le S&P 500.

Il faut conclure qu’ajustée pour le risque, la stratégie qui met l’accent sur les actions avec croissance du dividende s’est avérée beaucoup plus stable durant cette période.

Seules les actions de sociétés solides doivent être prises en considération

Nous sommes d'avis de continuer avec une pondération neutre en actions pour un portefeuille équilibré puisque nous croyons que leur progression pourrait se poursuivre au cours des mois d’été.

Toutefois, nous pensons qu’il est judicieux de prioriser le choix des actions, et investir dans des sociétés pour lesquelles il serait judicieux de détenir une participation en période de récession. Pour nous, ces sociétés sont des entreprises de grande qualité qui se caractérisent par des bilans solides, des dividendes durables et des modèles d’affaires n’étant pas particulièrement sensibles au cycle économique.

Performance au 30 juin 2023

Voici les résultats en $ CAN des différents indices pour le trimestre se terminant le 30 juin 2023 : +1,1% pour l’indice canadien S&P/TSX, +6,5% pour l’indice américain S&P500 et (-0,2 %) pour l’indice Europe-Asie-Extrême-Orient.

Pour les titres à revenu fixe, l’indice de référence FTSE TMX Canadian Bond a affiché un rendement négatif de (-0,7%). La dépréciation du dollar américain par rapport au dollar canadien a eu un impact négatif de (-2,1%) sur les stratégies américaines au cours de la même période. Conséquemment, les résultats en dollars canadiens pour un portefeuille équilibré sont d’environ +0,9% au cours des trois derniers mois.

Les rendements des portefeuilles équilibrés neutres au cours des douze derniers mois se trouvent généralement entre +6,0% et 8,0% en CAD.

Article de fond : Mise à jour sur l’inflation et impact sur les revenus fixes

Comme l’inflation demeure l’ennemi économique numéro 1, nous vous crut bons vous résumer le plus récent commentaire de notre collègue américain Thomas Garretson, Perspectives mondiales de milieu d’année 2023 – Titres mondiaux à revenu fixe.

L’ennemi économique numéro un : l’inflation

Est‑ce que quelqu’un a réussi à appréhender l’inflation? Aucune grande banque centrale n’a pu affirmer avec certitude que le suspect avait été placé en détention, mais la plupart d’entre elles ont laissé entendre qu’elles avaient encerclé le coupable. Comme dans n’importe quelle confrontation, la dernière chose que les responsables veulent risquer, c’est d’aggraver la situation. La Banque du Canada vient peut‑être de fournir aux autres grandes banques centrales un exemple de ce qu’il ne faut pas faire. Elle avait cessé de relever les taux au début de l’année, mais cette pause n’a duré que le temps de deux réunions : en juin, les responsables ont décidé d’augmenter les taux de nouveau à cause d’une hausse de l’inflation et de l’activité économique.

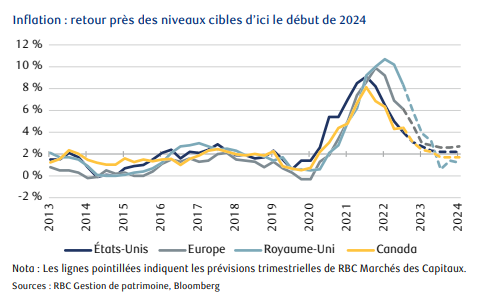

Il est évident pour nous que le pire de la flambée inflationniste de l’ère post‑pandémique est presque assurément derrière nous. Reste à savoir combien de temps il faudra pour revenir au niveau ciblé. RBC Marchés des Capitaux s’attend à un retour à la normale vers le début de 2024 pour la plupart des grandes économies, ce qui, selon nous, devrait limiter les baisses de taux des banques centrales d’ici là.

Perspectives pour les revenus fixes

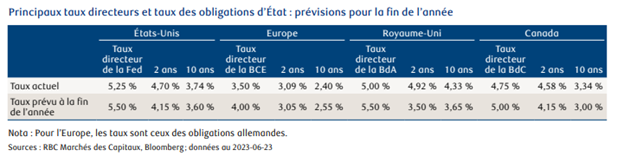

Bien que les rendements globaux depuis le début de l’année cette année ont été passables (pour la période de 6 mois se terminant au 30 juin 2023, à peine 2,0 % pour l’indice global des obligations mondiales Bloomberg et 2,4 % pour l’indice global des obligations américaines Bloomberg), nous continuons de nous attendre à des rendements stables. Nous avons quelque peu réduit nos attentes (qui étaient de 7 % à 9 %) à une fourchette de 4 % à 6 %, car nous pensons que les obligations ne produiront pas vraiment plus que les coupons payés cette année. Cette révision à la baisse est en grande partie attribuable aux premières baisses de taux prévues de la Fed, qui ont été reportées au premier trimestre de 2024 alors qu’elles devaient avoir lieu au quatrième trimestre de cette année. Parallèlement, il semble que les risques économiques aient diminué, puisque les marchés ont recommencé à tabler sur un atterrissage en douceur de l’économie américaine. Comme le démontre le tableau ci‑dessous, RBC Marchés des Capitaux prévoit que le taux des obligations du Trésor à 10 ans (qui est sensible aux attentes en matière de croissance économique et d’inflation) sera relativement le même à la fin de l’année que maintenant, à 3,60 %. Notre prévision précédente était de seulement 3,2 %, mais puisque les risques de récession se sont estompés, nous croyons que la probabilité que les taux obligataires à long terme baissent et que les investisseurs se ruent vers les titres garantis en cas de forte récession a elle aussi diminué.

Plus de temps pour investir dans les revenus fixes à des taux intéressants

Que la lutte contre l’inflation s’étire a un certain avantage pour les investisseurs: ils auront probablement plus de temps pour profiter des taux obligataires élevés. Bien que nous pensions que les banques centrales adopteront une approche plus prudente après une année de mesures brutales, les investisseurs se trouvent dans une position unique et privilégiée. Les taux obligataires ont rarement été aussi attrayants, et selon nous, ils devraient offrir un très bon potentiel d’appréciation du capital si les prix des obligations se redressent, à condition bien sûr que les banques centrales optent pour des baisses de taux alors que la croissance économique et l’inflation finiront par diminuer.

Nous espérons que vous avez apprécié cette communication et en terminant, nous vous souhaitons de bien profiter de l’été. Si vous avez des questions, n’hésitez pas à communiquer avec nous.

Merci de votre confiance et bon été!

Au plaisir,

Mathieu et Anthony

Ces renseignements ne constituent pas des conseils de placement et doivent être utilisés uniquement dans le cadre d’une discussion avec votre conseiller en placement de RBC Dominion valeurs mobilières Inc. Ainsi, votre propre situation sera prise en considération comme il se doit et les décisions prises seront fondées sur l’information la plus récente qui soit. Les renseignements contenus dans les présentes ont été puisés à des sources jugées fiables au moment où ils ont été obtenus, mais ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs de contenu ne peuvent en garantir l’exactitude ni l’intégralité. Le présent rapport ne constitue pas une offre de vente ni une sollicitation d’une offre d’achat de titres et ne doit, en aucune circonstance, être interprété comme telle. Il est fourni sur la base d’une entente selon laquelle ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs d’information n’acceptent de responsabilité ou d’obligation de quelque nature que ce soit à son égard. Les portefeuilles de RBC Dominion valeurs mobilières Inc. peuvent parfois inclure des titres mentionnés dans les présentes. RBC Dominion valeurs mobilières Inc.* et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. * Membre-Fonds canadien de protection des investisseurs. RBC Dominion valeurs mobilières Inc. est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada, utilisée(s) sous licence. © RBC Dominion valeurs mobilières Inc., 2023. Tous droits réservés.