La longévité du capital santé

Les sujets abordés

-

Nos observations

-

Les perspectives économiques

-

Notre stratégie d'investissement

-

Notre engagement communautaire

Nos observations

Il n’y a pas si longtemps, le monde voulait plus d’actions américaines en réponse à l’exceptionnalisme américain. À l’heure actuelle, ce n’est plus le cas. Les titres américains disparaissent rapidement des portefeuilles comme, entre autres, les fonds spéculatifs qui ont vendu le plus d’actions américaines au cours des 25 dernières années (source : Bank of America).

Il est important de se rappeler que les marchés boursiers sont, par leur nature, volatils. Présentement, l’instabilité qui règne est extrême parce qu’elle provient principalement des multiples décisions du Président des États-Unis. À plus forte raison, la continuelle présence de Donald Trump dans les médias augmente l’émotion et la fatigue mentale.

Néanmoins, nos portefeuilles démontrent une forte résilience en ce moment. Ils sont moins impactés puisqu’ils sont construits selon des critères rigoureux dont les suivants :

-

Aucune exposition aux entreprises affichant une surévaluation : titres dont les ratios sont ultra dispendieux comme Tesla.

-

Une sélection d’entreprises leader de leur industrie.

-

Une préférence d’entreprises exposant un bilan solide et une croissance des dividendes.

Présentement, la structure de nos portefeuilles nous situe en position d’acheteur car nous détenons de bonnes liquidités. Cela nous permettra de faire des acquisitions à prix d’aubaines lorsque d’autres vendront en panique. Cette situation sera éventuellement rentable pour un objectif de croissance à long terme.

Les perspectives économiques

La Réserve fédérale américaine (Fed) a laissé les taux d’intérêt inchangés à sa récente réunion. Néanmoins, elle a modifié quelques-unes de ses projections économiques. Ses prévisions de croissance économique (c.-à-d. le PIB) ont été révisées à la baisse : elles sont passées de 2,1 % à 1,7 % pour 2025, de 2,0 % à 1,8 % pour 2026, et de 1,9 % à 1,8 % pour 2027. Par ailleurs, ses prévisions d’inflation pour cette année ont été révisées à la hausse, passant de 2,5 % à 2,7 %, mais ses estimations pour 2026 et 2027 sont demeurées inchangées. En résumé, la Fed prévoit une croissance plus faible au cours des prochaines années, ainsi qu’une hausse temporaire de l’inflation cette année avant un retour à des niveaux plus bas. Elle a également révélé qu’en moyenne, ses décideurs prévoient deux réductions des taux d’intérêt cette année, deux autres en 2026 et une en 2027, ce qui est conforme à son évaluation précédente à la fin de l’an dernier.

Dans son communiqué officiel, la Fed a laissé entendre qu’elle estimait que l’activité économique aux États-Unis était « solide », le marché de l’emploi étant vigoureux, et que l’inflation demeurait « quelque peu élevée ». Elle a reconnu que l’incertitude s’était accrue et qu’elle surveillait de près les risques liés aux deux volets de son double mandat : le chômage et l’inflation.

Les commentaires du président Jerome Powell lors de sa conférence de presse ont été plus intéressants, à notre avis. Il a constaté un certain ralentissement des dépenses de consommation, une détérioration récente de la confiance et un niveau d’incertitude plus élevé en raison des changements importants apportés par le gouvernement américain sur le plan des politiques. M. Powell a toutefois rappelé que l’économie américaine partait au moins d’une position de force. Par ailleurs, il était moins préoccupé par une hausse des attentes d’inflation des consommateurs et a caractérisé toute inflation potentielle découlant des droits de douane comme étant « transitoire ». Cette dernière remarque n’a pas été particulièrement rassurante, car il avait utilisé ce même terme pour décrire les pressions inflationnistes qui étaient apparues au début de la pandémie.

Ce que nous retenons de tout cela est que la Fed est presque aussi incertaine de la trajectoire de l’économie américaine que le reste du monde. Il est difficile de lui en vouloir, car les politiques du gouvernement ont été erratiques au cours des premiers mois de l’année. Par conséquent, la Fed se trouve maintenant dans une situation plus difficile, marquée par un ralentissement de la croissance et une hausse de l’inflation.

De notre côté, nous ne restons pas nécessairement les bras croisés. Dans un esprit plus prudent, nous continuons d’examiner les portefeuilles, en nous assurant que la répartition de l’actif est conforme aux cibles établies dans nos politiques de placement et nos plans financiers. En règle générale, nous avons tendance à nous montrer plus enthousiastes à l’égard des occasions de placement lorsque le pessimisme est à son comble et que les valorisations sont bon marché. Même si l’humeur des investisseurs ne se situe pas encore à un niveau extrême, elle s’est dégradée cette année, mais les valorisations ont encore du chemin à faire selon nous.

« Le problème avec les tarifs douaniers, pour être succinct, c’est qu’ils augmentent les prix, ralentissent la croissance économique, réduisent les profits, augmentent le chômage, aggravent les inégalités, diminuent la productivité et augmentent les tensions mondiales. Outre cela, ils sont bien. »

- David Kelly, Stratège de la banque américaine JP Morgan

Notre stratégie d’investissement

Depuis le début de l’année, nous avons augmenté l’encaisse dans nos portefeuilles grâce à la vente de certains titres qui avaient largement dépassé les attentes. À court terme, les marchés seront davantage volatils comme c’est souvent le cas en période d’incertitude, et ils pourraient aller dans toutes les directions.

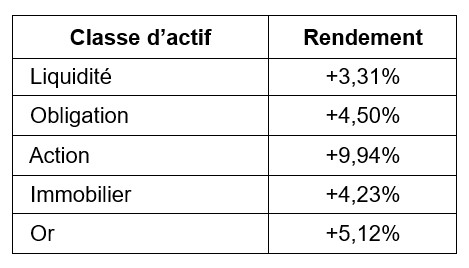

À présent, le plus important est le regard vers l’avenir et le positionnement pour le long terme. À ce sujet, voici les rendements moyens des différentes classes d’actifs de 1928 à 2024 :

Au cours des 97 dernières années, l’inflation moyenne était d’environ 3% par année.

La leçon ici : pour pouvoir bénéficier pleinement des rendements à long terme, il faut pouvoir supporter les périodes de turbulences. Le gazouillement des médias mettra à l’épreuve votre capacité à adhérer à votre stratégie. La diversification demeure le meilleur moyen de passer à travers les épisodes de nouvelles négatives.

Investir et l’entraînement physique régulier sont deux parcours qui nécessitent de la discipline, une perspective à long terme et une approche stratégique. Qu’il s’agisse d’acquérir de la richesse ou de se muscler, les principes de cohérence, de patience et de planification intelligente sont essentiels pour réussir durablement, tant au gymnase qu’avec leurs investissements.

Notre engagement communautaire

Fidèles à notre engagement communautaire, mon équipe et moi sommes fiers d’annoncer notre participation à La Soirée des Grands 2025 au profit des jeunes de la DPJ le 15 mai prochain.

Étant choyés, c’est avec plaisir que nous apportons notre contribution. La Fondation finance ce qui serait habituellement pris en charge par les parents. Grâce à ses six programmes, elle agit en complémentarité des ressources existantes, au profit des jeunes les plus vulnérables de notre société.

« C'est comme si la vie m'avait dit : Pierre, tu vas être chanceux dans la vie, mais la contrepartie, c'est que tu vas redonner. »

- Pierre Lassonde, Philanthrope et fondateur de Franco-Nevada

Comme toujours, nous sommes disponibles pour répondre à vos questions.

Benoit Legros, B.A.A., CIM, FCSI

Gestionnaire de portefeuille et conseiller en patrimoine principal