À une époque où l'intelligence artificielle (IA) fait des avancées considérables dans notre vie quotidienne, aucun secteur n'est épargné - y compris la finance et l'investissement. La présence de l'IA dans le monde de l'investissement s'étend des roboconseillers et des stratégies d'investissement automatisées à l'optimisation des portefeuilles et aux services de négociation. La prolifération de l'IA favorise aujourd'hui un monde financier en apparence plus autonome.

Cette situation soulève la question suivante : les conseillers financiers humains sont-ils confrontés à l'obsolescence ? À notre avis (sans doute légèrement biaisé), la réponse à cette question est non. Malgré l'ascension fulgurante de l'IA, le rôle indispensable des conseillers financiers humains persistera, en particulier lorsqu'il s'agira de gérer les biais émotionnels et comportementaux inhérents à l'investissement. Nous pensons que les conseillers qui adoptent l'efficacité de l'IA, tout en concentrant leurs efforts sur les aspects de coaching et de planification, devraient bénéficier immensément de cette tendance émergente.

L'IA dans l'investissement : Une nouvelle ère

L'IA est en mesure de changer la face du monde de l'investissement. Sa capacité à disséquer d'énormes quantités de données, à reconnaître des tendances et à prendre des décisions en temps réel est tout simplement impressionnante. Ces capacités ont déjà été exploitées dans des domaines tels que la médecine, où l'IA a déjà largement dépassé l'homme dans des domaines tels que l'analyse de l'imagerie médicale (voir l'épisode 4 de notre podcast Behind the Numbers qui explore ce sujet ici).

Cette année, nous avons intégré un nouveau service d'IA dans notre processus d'investissement (en complément d'autres services utilisés depuis des années). Ce nouveau service contribue à optimiser et à améliorer nos processus de génération d'idées et d'évaluation des investissements. La prolifération des outils d'IA dans la finance promet non seulement d'améliorer les méthodologies d'investissement (pour ceux qui apprennent à les utiliser correctement), mais aussi d'accroître l'efficacité et de réduire les coûts au fil du temps.

Émotion, comportement et investissement : L'élément humain

Paradoxalement, l'un des plus grands avantages de l'intégration de l'IA dans un processus d'investissement est aussi l'une de ses plus grandes faiblesses : la gestion des émotions humaines. Comme nous l'avons répété à maintes reprises à nos clients, le détachement émotionnel est une qualité essentielle au succès de l'investissement - et l'IA est bien protégée contre les divers biais émotionnels et comportementaux auxquels l'être humain est très sensible.

Cependant, le processus d'investissement suscite un éventail d'émotions telles que la peur, l'excès de confiance, le regret et même l'avidité. Ces émotions sont souvent à l'origine de décisions impulsives, qui peuvent amener les investisseurs à s'écarter de leurs objectifs financiers. C'est un sujet dont nous avons souvent parlé et sur lequel nous avons écrit un article de blogue : Bon comportement = bons résultats d'investissement.

La gestion de ces types d'émotions et de comportements est un domaine dans lequel nous pensons que l'IA restera inférieure à l'homme dans un avenir plus ou moins proche. Un outil de conseil robotisé pourrait être programmé pour partager des données, des exemples historiques et toutes sortes d'informations qui devraient dissuader la prise de décision émotionnelle, mais les présenter de manière à ce que les utilisateurs finaux humains se sentent reconnus, rassurés et connectés au processus est un tout autre défi.

Les conseillers financiers humains : La boussole émotionnelle

Au cours du parcours d'investissement, les conseillers financiers humains peuvent jouer le rôle de boussoles émotionnelles. Ils sont en résonance avec les craintes et les aspirations de leurs clients, anticipent les réactions émotionnelles et peuvent les guider en s'assurant que leurs décisions sont conformes à leurs rêves et à leurs objectifs, ainsi qu'à leur tolérance au risque. En outre, les conseillers financiers jouent un rôle éducatif en aidant leurs clients à identifier et à gérer leurs préjugés afin d'éviter les erreurs d'investissement. Ces conseils sont d'une valeur inestimable, en particulier pendant les périodes de volatilité des marchés où les émotions sont à fleur de peau.

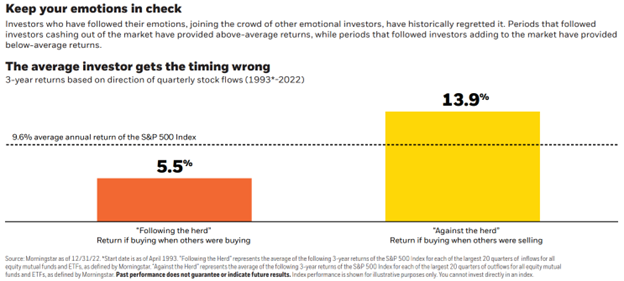

Le fait est que la plupart des investisseurs prennent des décisions qui ne sont pas optimales lorsqu'il s'agit de décider quand acheter et quand vendre. Le graphique ci-dessous provient de Morningstar et montre les performances moyennes sur trois ans des investisseurs qui achètent lorsque la plupart des autres achètent (colonne orange), par rapport aux performances moyennes sur trois ans des investisseurs qui achètent lorsque la plupart des autres vendent (colonne jaune).

Source: Morningstar (graphique en anglais)

L'importance de la gestion des émotions est peut-être mieux illustrée par un exemple concret. Nombreux sont ceux qui se souviennent de la crise financière mondiale de 2007-2008, qui a provoqué l'une des périodes de volatilité des marchés les plus graves de cette génération. Au total, l'indice S&P 500 a chuté de 48 % en six mois environ, entre août 2008 et mars 2009. Pour plusieurs, ce type de baisse du marché provoque un sentiment de stress extrême et de négativité. Nous avons d'ailleurs rencontré ou parlé à de nombreux investisseurs qui nous ont dit qu'ils ne s'étaient "jamais remis" des pertes subies en 2008. Cependant, le fait est qu'à la fin de l'année 2009, près de la moitié de la baisse avait été effacée. En fait, les investisseurs qui ont acheté au sommet d'octobre 2007 et qui ont simplement conservé leurs investissements jusqu'à aujourd'hui (y compris la récente baisse de 2022) auraient obtenu un rendement moyen d'environ +8,7 % par an (avec les dividendes réinvestis).

La voie à suivre : L'IA et les conseillers humains en tandem

L'avenir des services de conseil financiers n'est pas une bataille entre l'IA et les conseillers humains, mais une coexistence harmonieuse. L'IA, avec ses connaissances fondées sur les données et ses capacités d'automatisation, libérera les conseillers humains des tâches les plus banales et contribuera à la limitation des coûts et à l'amélioration de l'efficacité. Les bons conseillers financiers pourront ainsi se concentrer sur leur point fort: comprendre et les besoins nuances émotionnelles et biais comportementaux de leurs clients, tout en offrant un service personnalisé et empathique.

En résumé, l'ascension de l'IA n'éclipse pas l'importance des conseillers financiers humains. Leur capacité unique à guider les clients dans le labyrinthe émotionnel de l'investissement est cependant inégalée. Dans un monde dominé par l'IA, la touche humaine dans les services de conseil financier sera plus précieuse que jamais.

Merci pour votre lecture,

Gestion de patrimoine Di Iorio

Les titres ou les stratégies de placement mentionnées dans le présent bulletin peuvent ne pas convenir à l’ensemble des investisseurs ou des portefeuilles. Les renseignements contenus dans le présent bulletin ne constituent pas une recommandation à l’intention d’un investisseur ou d’une catégorie d’investisseurs en particulier, et ils ne constituent pas une recommandation quant aux situations particulières d’un investisseur, d’une catégorie d’investisseurs ou d’un portefeuille en particulier. Vous devriez consulter votre conseiller en placement avant de prendre une décision quant à un titre ou à une stratégie de placement mentionné dans le présent bulletin afin de déterminer si les titres ou les stratégies de placement qui y sont mentionnés s’appliquent à votre situation particulière. Ces renseignements ne remplacent pas les conseils professionnels de votre conseiller en placement. Les commentaires, opinions et conclusions, le cas échéant, qui figurent dans ce bulletin représentent le point de vue personnel et subjectif du conseiller en placement [susmentionné], lequel n’agit pas à titre d’analyste et dont l’avis ne correspond pas forcément à celui de RBC Dominion valeurs mobilières Inc.

Les renseignements contenus dans les présentes ont été puisés à des sources jugées fiables au moment où ils ont été obtenus, mais ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs de contenu ne peuvent en garantir l’exactitude ni l’intégralité. Le présent rapport ne constitue pas une offre de vente ni une sollicitation d’une offre d’achat de titres et ne doit, en aucune circonstance, être interprété comme telle. Il est fourni sur la base d’une entente selon laquelle ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs d’information n’acceptent de responsabilité ou d’obligation de quelque nature que ce soit à son égard.

RBC Dominion valeurs mobilières Inc.* et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. * Membre-Fonds canadien de protection des épargnants. RBC Dominion valeurs mobilières Inc. est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada. utilisée(s) sous licence. © RBC Dominion valeurs mobilières Inc. 2021. Tous droits réservés.