Malgré nos perspectives modérées dans la dernière mise à jour technique des Perspectives mondiales hebdomadaires le 14 août, l’indice S&P 500 est demeuré remarquablement résilient, reculant à peine et inscrivant de 2 % à 3 % supplémentaires à l’approche de la mi-octobre.

Toutefois, même si certains titres de croissance à mégacapitalisation ont continué de progresser au début du quatrième trimestre, une vaste liste de titres de nombreux secteurs ont grandement baissé. Par exemple, pour le reste du trimestre, les banques régionales sont demeurées faibles et ont encore fait l’objet de ventes massives en raison des préoccupations liées au crédit, tandis que les titres de l’assurance, des produits industriels, du commerce de détail, de l’habitation, des matières et de l’énergie sont demeurés volatils à l’aube du quatrième trimestre.

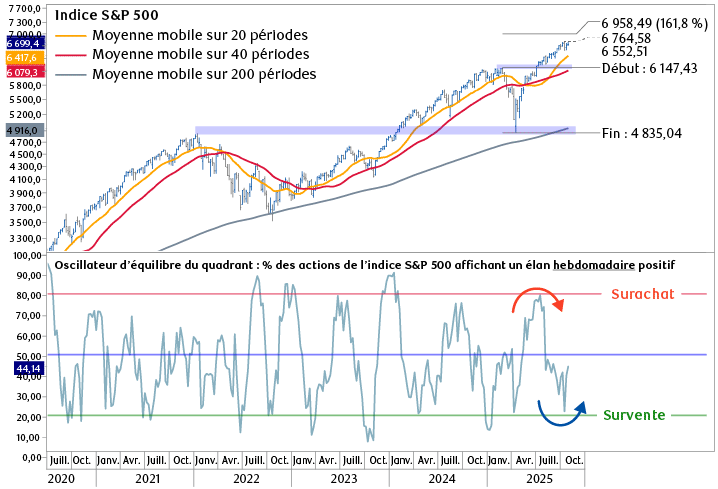

Principaux niveaux de l’indice S&P 500 à surveiller : Le graphique ci-dessous reflète la double réalité mentionnée ci-dessus au sein de l’indice S&P 500. La partie du haut du graphique illustre la hausse constante de l’indice S&P 500 par rapport aux surventes des creux du deuxième trimestre jusqu’au troisième trimestre, alors qu’une étroite consolidation est en cours. Fait intéressant, l’indice est demeuré dans une fourchette étroite de 3,25 % entre 6 552 et 6 764, malgré des préoccupations concernant les valorisations historiquement élevées, les différends commerciaux et tarifaires entre la Chine et les États-Unis, les préoccupations géopolitiques persistantes et la volatilité des bénéfices des sociétés. D’un point de vue technique, ces niveaux devraient se révéler importants, un déplacement dans l’une ou l’autre direction à l’extérieur de cette fourchette devrait indiquer la prochaine trajectoire de l’indice S&P 500. Bien que cela puisse sembler exagérément simpliste, nous croyons qu’une remontée au-dessus de 6 764 signalerait que les investisseurs regardent au-delà de la liste des préoccupations ci-dessus en prévision d’une amélioration des perspectives de bénéfices. Une baisse au-dessous de 6 552 signalerait que la tendance haussière des deuxième et troisième trimestres stagne et qu’une phase de correction est probablement en cours.

Cours hebdomadaire du S&P 500 et équilibre du quadrant mesurant le pourcentage des actions de l’indice S&P 500 avec une dynamique croissante

Sources : RBC Gestion de patrimoine, Bloomberg, Optuma

Le graphique illustre le cours de l’indice S&P 500 depuis juillet 2020, qui a augmenté selon une tendance de creux et de sommets plus élevés. L’indicateur technique dans la partie inférieure indique le pourcentage des actions de l’indice S&P 500 affichant une progression hebdomadaire. Cet indicateur d’équilibre du quadrant est passé d’un niveau élevé ou de surachat au début du troisième trimestre de 2025 à un niveau faible ou de survente au début d’octobre.

Coup d’œil sur le changement en cours au sein de l’indice S&P 500 : L’indicateur d’équilibre et de volatilité du quadrant de la partie inférieure reflète le comportement du titre moyen de l’indice S&P 500. Cet indicateur suit le pourcentage des actions de l’indice S&P 500 dont l’élan hebdomadaire augmente, ce qui nous indique le nombre de titres de l’indice qui se redressent, qui font du surplace ou qui sont en baisse sur une période de trois à six mois. À l’approche de l’été, cet indicateur était élevé (surachat) et c’est l’une des raisons pour lesquelles nous nous attendions à ce que le marché et de nombreux titres se replient à l’aube du quatrième trimestre. Toutefois, cet indicateur est maintenant faible (survente), mais commence à grimper, ce qui nous donne à penser qu’un pourcentage croissant des actions de l’indice S&P 500 qui ont fait piètre tenue au cours des deux ou trois derniers mois commencent à gagner du terrain.

Arguments en faveur de la poursuite du rééquilibrage des portefeuilles : Au bout du compte, ces deux parties contradictoires du graphique ci-dessus indiquent qu’une rotation est en cours au sein de l’indice S&P 500 et renforcent notre opinion mise en évidence en août selon laquelle les investisseurs devraient envisager de rééquilibrer leurs portefeuilles. Au cours des dernières semaines, bon nombre des titres de croissance dynamique, à fort élan et à valorisation élevée commencent à reculer rapidement, tandis que bon nombre de ceux des secteurs à la traîne, comme les soins de santé, certains biens de consommation de base et même l’énergie, commencent à se stabiliser et à s’améliorer.

L’or et l’argent – Et maintenant? Le graphique ci-dessous témoigne de la remontée impressionnante de l’or (partie supérieure) et de l’argent (partie inférieure) qui a eu lieu en 2024 et 2025, à la suite de vastes fourchettes de négociation entre 2020 et 2024. Les préoccupations à l’égard de la baisse du dollar américain, de l’augmentation des déficits américains et de l’accumulation d’or par les banques centrales mondiales ont accéléré la demande pour les métaux précieux, l’or et l’argent ayant bondi de 70 % et de 90 %, respectivement, en 2025.

Quelle est la suite pour l’or et l’argent?

Sources : RBC Gestion de patrimoine, Bloomberg, Optuma

Le graphique montre les prix au comptant hebdomadaires de l’or et de l’argent en dollars américains par once de janvier 2020 au 22 octobre 2025. Les deux prix sont demeurés dans une fourchette du milieu de 2020 au milieu de 2024 et ont depuis augmenté de façon constante. L’or a maintenant progressé de 170 % depuis le troisième trimestre de 2022 et de 70 % depuis le troisième trimestre de 2024. L’argent a progressé de 208 % depuis le troisième trimestre de 2022 et de 90 % depuis le deuxième trimestre de 2025.

Toutefois, la remontée des deux métaux précieux s’est accélérée de façon spectaculaire en septembre et en octobre, les prix s’étirant beaucoup au-delà de leur tendance haussière technique et des corrections importantes s’étant opérées au cours de la dernière semaine. Nous sommes d’avis que les revirements dans les deux métaux s’inscrivent dans un processus élargi de réduction du risque qui s’installe dans les segments les plus spéculatifs, comme l’informatique quantique, les drones et les actions liées à l’espace, qui ont progressé à un rythme insoutenable au cours des deux derniers mois. Techniquement, le résultat net est que la tendance à long terme pour l’or et l’argent demeure intacte, mais nous prévenons les négociateurs de ne pas s’attendre à un rebond immédiat suivi de nouveaux sommets. Après une telle remontée spectaculaire, nous prévoyons une consolidation généralisée qui, selon nous, marquera une pause dans cette tendance haussière à long terme.