Lors d’un discours prononcé en novembre 1992, la reine Élisabeth II a qualifié 1992 d’annus horribilis » ou « année horrible ».

Pour les investisseurs, l’année 2022 se qualifie d’annus horribilis puisque qu’elle aura été l'une des années les plus difficiles auxquelles ils auront été confrontés au cours des quatre dernières décennies.

Pour la première fois en 150 ans, les marchés boursiers et obligataires ont baissé en même temps de plus de 10 %. Il est a noté que 2022 marquera également la fin de ce qu’on peut appeler ‘’cheap money’’ ou argent emprunté à faible taux d'intérêt.

Cette caractéristique populaire de la finance moderne a conduit à une poussée de la richesse, à la négociation spéculative et à des booms ridicules tels que les actions mème (meme stocks) et les jetons non fongibles (NFT ou non-fungible token).

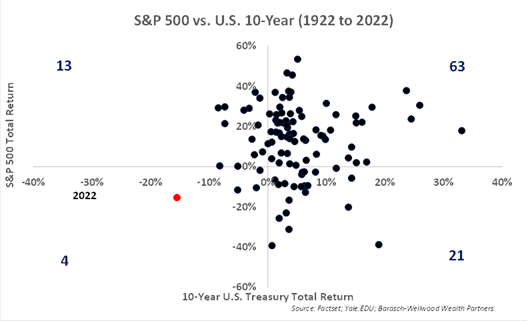

Pour illustrer ce propos, nous aimerions attirer votre attention sur le graphique de la prochaine page où chaque point représente la performance annuelle du marché boursier américain (S&P 500) par rapport aux obligations du Trésor américain de 10 ans des 100 dernières années.

Dans le quadrant supérieur droit, on retrouve les 63 années où le marché boursier et le marché obligataire ont généré des rendements positifs. Le quadrant inférieur droit montre plutôt les 21 années où les actions ont augmenté alors que les obligations ont perdu de la valeur. Quant au quadrant supérieur gauche, il affiche les 13 années où le marché boursier était en baisse alors que le marché obligataire était en hausse. Finalement, le quadrant inférieur gauche nous intéresse particulièrement puisqu’une baisse du marché boursier ET du marché obligataire n’était survenue que 3 fois avant 2022. Le point rouge de ce quadrant représente 2022. Comme vous pouvez le constater, 2022 a été une valeur aberrante majeure, car elle représente non seulement l'une des quatre années du siècle dernier au cours desquelles les actions et les obligations ont baissé, mais il s'agit également de la SEULE année au cours de laquelle les deux ont simultanément baissé de plus de 10 %.

Le retour de l’inflation, disparue depuis le début des années 80, en a surpris plus d’un et les hausses agressives des taux d’intérêts des banques centrales mondiales qui s’en sont suivies, afin de juguler l’inflation, sont les causes premières des baisses des marchés boursiers et obligataires.

Comme vous le savez, la stimulation excessive des politiques monétaires et fiscales pendant et suite à la pandémie, ainsi que les bouleversements des chaînes d’approvisionnement dus à la pandémie et à la guerre en Ukraine sont les principales causes de l’inflation. Heureusement, la progression de l’inflation semble s’atténuer et certains signes de ralentissement économique nous amènent à penser que le plafonnement des taux sera pour bientôt.

Nous rejoignons donc le consensus des économistes pour 2023, soit que les taux d’intérêt plafonneront durant la première moitié de 2023 et il pourrait y avoir une accalmie, voire une baisse au cours de la seconde moitié.

Nous sommes aussi d’accord avec un plafonnement de l’inflation en 2023, mais il faut demeurer réaliste, à savoir que des taux d’inflation et des taux d’intérêt près de zéro, comme nous en avons connu de 2018 à 2022, ne reviendront pas. L‘inflation continuera d’être affectée par des facteurs démographiques et de démondialisation ainsi que par les conflits géopolitiques grandissants entre pays démocratiques et autocratiques. Les taux d’intérêt affectent la croissance économique et la valeur des actifs, car les taux affectent le coût du capital et, par conséquent, la valeur des actifs.

Cela ne signifiera pas nécessairement une renaissance du ‘’cheap money’’ et tout ce qui l'accompagne, mais à un moment donné en 2023, mais éventuellement en 2023, les actions abattues apparaîtront probablement comme une alternative attrayante.

Nous vous rappelons qu’en 2022, la banque centrale américaine et son président, Jerome Powell, ont changé de direction face à l’inflation à quatre reprises, c’est donc avec beaucoup d’humilité que nous écrivons ces lignes sur nos perspectives pour 2023!

Du côté des stratèges de Wall Street suivis par Bloomberg, ceux-ci prévoient que le S&P 500 terminera 2023 à 4 078, soit environ 6 % de plus pour l'année. Ce gain ramènerait l'indice là où il se trouvait début au décembre 2022.

L’investisseur 60/40

En raison des faibles taux d’intérêt depuis plusieurs années, le paradigme d’un portefeuille équilibré à 60% en actions et à 40% en obligations a été mis à mal. La combinaison 60/40, créée à une époque où les rendements obligataires étaient de 5 % et plus, un investisseur ciblant un rendement de 6 à 8 % pouvait placer 40 % de son portefeuille dans des obligations relativement sûres pour générer 5 % avec l’espoir que les 60 % restants investi en actions généreraient 8 à 10 %, ce qui porterait le rendement global du portefeuille à cette fourchette de 6 à 8%.

Comme vous pouvez le voir, le tableau ci-dessous montre les faibles rendements obtenus en 2021. Ainsi, obtenir un rendement de 4% en utilisant cette règle d’or était devenu un défi presque impossible depuis plusieurs années.

|

| Décembre 2021 |

| Titre à dividende de haute qualité | 3.50% |

| Banques canadiennes | 3.75% |

| Obligations de qualité investissement | 2.30% |

| Obligations à haut rendement | 2.60% |

| Obligation Canada 1 an | 0.70% |

| Obligations Canada 5 ans | 1.20% |

| Obligations Canada 10 ans | 1.40% |

| CPG 1 an | 1.55% |

| CPG 5 ans | 2.50% |

| Moyenne | 2.15% |

| Source : Factset; Groupe Picard – de Beaumont – Foley Gestion de Patrimoine RBC |

|

Aujourd'hui, non seulement l'investisseur à revenu 60/40 peut atteindre son objectif de 4 %, mais également dépasser considérablement cet objectif. Le tableau ci-dessous montre les rendements obtenus en fin de 2022. Bien que les rendements obligataires aient déjà commencé à baisser, en particulier dans la fourchette des obligations de 5 à 10 ans, la hausse des revenus a créé des opportunités qui n’existaient plus depuis près de 20 ans.

|

| Décembre 2022 | Allocation |

| Titre à dividende de haute qualité | 4.60% | 40% |

| Banques canadiennes | 4.90% | 20% |

| Obligations de qualité investissement | 4.95% | 20% |

| Obligations à haut rendement | 5.40% | 3% |

| Obligation Canada 1 an | 4.41% | 3% |

| Obligations Canada 5 ans | 3.05% | 2% |

| Obligations Canada 10 ans | 2.85% | 2% |

| CPG 1 an | 5.00% | 5% |

| CPG 5 ans | 4.75% | 5% |

| Total du Portefeuille 60/40 | 4.71% | 100% |

| Source : Factset; Groupe Picard – de Beaumont – Foley Gestion de Patrimoine RBC |

|

|

Regard sur 2023

Le début d’une nouvelle année est un moment important pour vous informer de nos perspectives, mais nous demeurons vigilants aux changements durant toute l’année.

Notre style de placement demeure inchangé, soit d’identifier des compagnies qui génèrent des résultats hautement prévisibles avec de bons bilans et gérées par des dirigeants chevronnés. Nous pensons aussi que le plafonnement des taux sera favorable pour nos placements dans les secteurs des technologies, de l’immobilier et des services publics.

En effet, l’évaluation boursière des compagnies dans le secteur des technologies baisse d’environ 10% à chaque hausse de 1% des taux d’intérêts, une pause de la hausse pourrait pousser le marché à revoir la valorisation de ces titres.

Actuellement, nous demeurons positifs quant au secteur de l’énergie. Comme en 2022, nous croyons que les entreprises continueront en 2023 d’opter pour un retour du capital excédentaire aux actionnaires plutôt que de dépenser en exploration et en développement.

Nous demeurons aussi positifs vis-à-vis des compagnies de consommation de base et des compagnies ayant la capacité de refiler les pressions inflationnistes à leurs clients, comme les compagnies de transport ferroviaire.

Nous croyons que nous avons choisi trois banques canadiennes de haute qualité qui se comparent très bien avec les meilleures institutions financières mondiales. De plus, les banques ont actuellement beaucoup moins de risque de prêts et beaucoup plus de capital réglementaire qu’au moment de la crise financière de 2008. Les portefeuilles de prêts, incluant les prêts hypothécaires, ne devraient donc pas être une source d’inquiétude pour les investisseurs.

Pendant l’année 2022, nous avons effectué le plus grand nombre de révisions de portefeuille de notre carrière et nous avons enregistré le plus grand nombre d’appels proactifs à notre clientèle pour discuter de vos portefeuilles. De plus, pour la quasi-totalité des familles avec qui nous travaillons, nous avons fait ou mis à jour une analyse de retraite afin de mettre en perspective les rendements de l’année 2022 avec votre plan financier. Suite à ce travail exhaustif, nous sommes confiants de la direction de vos portefeuilles en relation avec vos objectifs de retraite et le maintien de votre style de vie, ce qui est notre principale priorité.

Dans le cas où vous n’auriez pas de rapport financier ou aimeriez en discuter, nous sommes disponibles pour vous afin de positionner vos portefeuilles en lien avec votre gestion de patrimoine.

En conclusion, il faut garder le cap sur le long terme, ne pas laisser nos émotions dicter nos actions et continuer à évaluer les placements existants en maintenant une ouverture d’esprit pour générer les meilleurs rendements possibles tout en gérant le risque.

Merci pour votre confiance, au plaisir de se revoir en 2023!

Steve, Alexandre et Philippe