Auteurs :

- Soo Boo Cheah, MBA, CFA, premier directeur général et premier gestionnaire de portefeuille, Titres mondiaux à revenu fixe et devises, RBC Global Asset Management (UK) Limited.

- Joanne Lee, CFA, première gestionnaire de portefeuille, Titres mondiaux à revenu fixe et devises, RBC Gestion mondiale d’actifs Inc.

- Taylor Self, MBA, CFA, gestionnaire de portefeuille, Titres mondiaux à revenu fixe et devises, RBC Gestion mondiale d’actifs Inc.

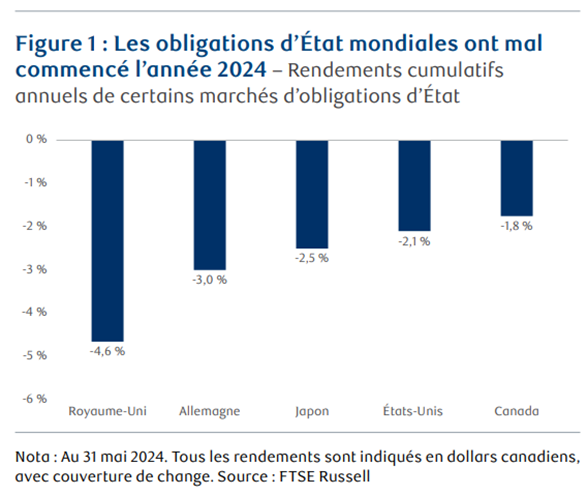

Les taux des obligations d’État mondiales ont augmenté depuis la publication de la dernière édition de Regard sur les placements mondiaux, les investisseurs ayant modéré leurs attentes concernant la réduction des taux directeurs. Aux États-Unis, l’inflation a été plus tenace que prévu, tandis que la croissance économique au premier semestre de 2024 a été supérieure aux prévisions. Vu la hausse des taux obligataires, les obligations d’État de tous les principaux marchés ont fléchi depuis le début de l’année (figure 1).

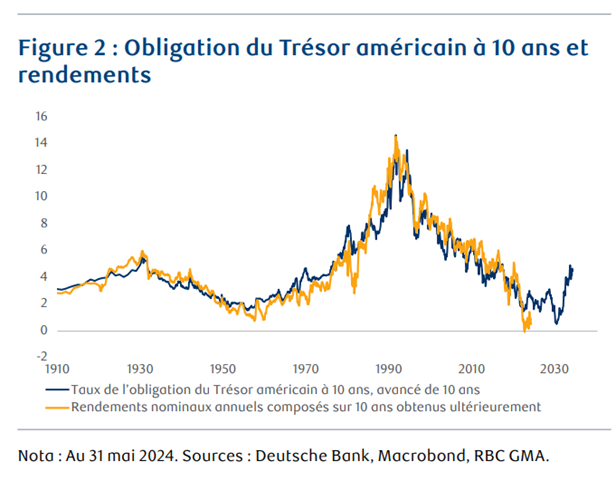

Cela laisse-t-il présager une autre année de rendements globaux négatifs pour les obligations ? Nous ne le pensons pas. On peut attribuer les piètres rendements de cette année en partie au fait que les taux obligataires ont chuté brusquement juste avant le début de l’année, pour ensuite remonter. Depuis que les taux obligataires ont atteint des sommets pluriannuels, en octobre dernier, les obligations ont inscrit des rendements positifs, car les taux sont maintenant plus bas. Des taux obligataires plus élevés et plus volatils signifient simplement que les rendements des obligations sont plus variables que ceux que les investisseurs ont eu l’habitude de voir depuis la crise financière. Or, la hausse des taux obligataires est également synonyme de potentiel de rendement plus élevé pour les investisseurs. Le rendement à l’échéance actuel d’une obligation est un bon indicateur du rendement futur à long terme (figure 2), de sorte que les investisseurs peuvent s’attendre à environ 4,50 % par année pour les obligations d’État américaines à 10 ans, si le titre est détenu jusqu’à échéance. Selon nous, les rendements des obligations seront probablement encore meilleurs au cours des 12 prochains mois, car nous nous attendons à ce que la plupart des banques centrales réduisent les taux d’intérêt.

Les banques centrales de l’Europe et du Canada ont abaissé les taux d’intérêt pour la première fois dans le cycle actuel, tandis que celle du Royaume-Uni devrait suivre leur exemple avant la fin de l’été. La Réserve fédérale des États-Unis (Fed) commencera probablement à réduire les taux un peu plus tard, probablement à l’automne. Comme l’inflation a diminué, les décideurs peuvent maintenant se concentrer à soutenir la croissance et le marché du travail, qui se sont affaiblis partout. Il faut donc s’attendre à des baisses de taux.

Les décideurs ont admis avec hésitation que les taux d’intérêt ont probablement culminé, mais ne sont pas prêts à confirmer qu’un assouplissement monétaire considérable est en préparation, ce qui serait une bonne chose pour les rendements des obligations. Pour leur part, les investisseurs s’attendent à ce que les banques centrales abaissent les taux de 75 à 125 points de base au cours de la prochaine année au Canada, en Europe, aux États-Unis et au Royaume-Uni. Ces baisses semblent dérisoires par rapport aux hausses de plusieurs centaines de points de base effectuées dans les dernières années. Les taux directeurs pris en compte dans les marchés à terme d’ici deux ou trois ans sont encore passablement supérieurs à ceux qui prévalaient avant la pandémie. Si on les compare aux estimations des taux qualifiés de neutres (taux d’intérêt qui ne stimulent ni ne restreignent la croissance), il semble que les investisseurs s’attendent à ce que la politique monétaire demeure restrictive pour la prochaine décennie.

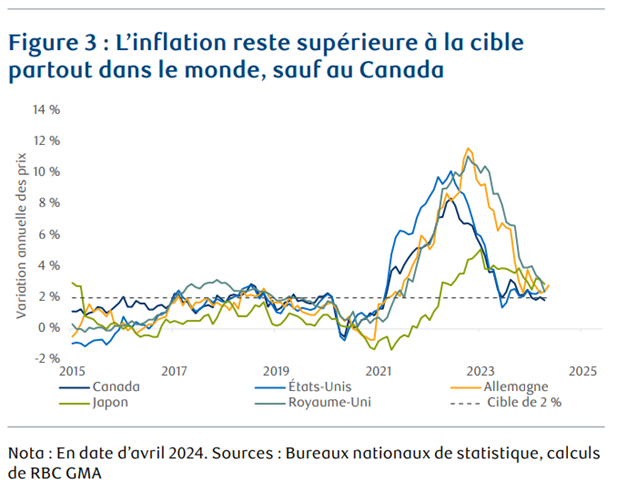

En effet, selon les attentes du marché, il n’y a pas de récession à l’horizon et il ne sera pas nécessaire d’avoir une politique monétaire accommodante pendant encore dix ans. Cela semble peu probable. Certes, le risque de récession dans un avenir immédiat a diminué. RBC GMA ne s’attend plus à une récession aux États-Unis au cours de la prochaine année et, à court terme, la plupart des économies ne semblent pas avoir besoin d’être secourues par la politique monétaire. L’inflation, malgré sa chute brutale, demeure supérieure à la cible dans toutes les régions, même si l’on tient compte des différentes méthodologies (figure 3). Le taux de chômage a augmenté, mais il était probablement trop bas pour demeurer à un tel niveau sans générer encore plus d’inflation. D’ici dix ans, cependant, il est presque assuré que de nombreuses économies connaîtront au moins une récession et que les banques centrales réduiront les taux davantage qu’on le prévoit actuellement. C’est ce qui rend les obligations intéressantes, à notre avis.

Si le marché prévoit des taux directeurs aussi élevés à long terme, c’est peut-être parce que les taux que les économies jugeraient restrictifs ont augmenté depuis la pandémie. Les déficits publics massifs et les investissements considérables nécessaires pour lutter contre les changements climatiques (ainsi que le coût élevé du service de la dette qui accompagne ces deux charges) peuvent ralentir la croissance plutôt que l’accélérer. Nous ne sommes pas aussi convaincus que le marché semble l’être par la hausse des taux neutres des fonds fédéraux. Ce dont nous sommes plus convaincus, c’est que le marché devrait prendre en compte une prime plus élevée pour les prêts s’échelonnant sur de longues périodes (c’est-à-dire la prime de terme). Au fil du temps, nous nous attendons à ce que la courbe des taux s’accentue, les titres à dix ans offrant aux investisseurs des rendements en revenu supérieurs à ceux offerts par les obligations à deux ans, ce qui n’a pas été le cas depuis juillet 2022.

Nous pensons qu’étant donné que l’inflation a ralenti à son rythme le plus rapide en trois décennies et que le taux de chômage est en hausse, les banques centrales peuvent conclure que les taux directeurs actuels sont effectivement restrictifs. À mesure que l’inflation continuera à redescendre, nous croyons que la plupart des banques centrales procéderont à des baisses, ce qui fera diminuer les taux obligataires, surtout ceux des titres arrivant à échéance au cours des deux à trois prochaines années.

Le grain de sable dans l’engrenage, pour ce qui est des taux d’intérêt restrictifs, de la chute de l’inflation et des baisses de taux à venir, est que l’économie américaine résiste à des taux d’intérêt nettement plus élevés. Les politiques nationales ne sont pas élaborées en vase clos. Devant la récente persistance des pressions sur les prix et la croissance supérieure à la tendance aux États-Unis, les autres banques centrales ne sont plus aussi sûres que les pressions sur les prix dans leurs propres économies se sont atténuées plus rapidement grâce à leurs politiques, ou s’il s’agit simplement de l’effet des pénuries d’approvisionnement liées à la pandémie qui s’estompe. Qui plus est, la croissance s’est redressée en Europe (où l’activité était particulièrement léthargique), de sorte qu’il pourrait être moins nécessaire de réduire fortement les taux d’intérêt pour soutenir l’économie.

Certes, nous ne prévoyons pas un retour aux taux d’intérêt exceptionnellement bas de la période ayant précédé la COVID-19. Nous nous attendons plutôt à un retour à des conditions plus normales, même sans récession. Puisque l’inflation se rapproche de la cible des décideurs et que le taux de chômage est en hausse, on pourrait dire qu’au moins un certain degré de détente monétaire serait approprié.

Nous croyons que la plupart des banques centrales assoupliront leur politique au fil de l’année. La désinflation devrait se poursuivre dans la plupart des pays, tandis qu’aux États-Unis, l’inflation a recommencé à redescendre après avoir été étonnamment élevée au début de l’année.

(Cet article est tiré de Regard sur les placements mondiaux– Été 2024, publié par RBC Gestion mondiale d’actifs Inc.)

Les rendements antérieurs ne sont pas garants des résultats futurs. La Revue trimestrielle des représentants-conseils est publiée par RBC Phillips, Hager & North Services-conseils en placements inc. (RBC PH&N SCP). Les renseignements contenus dans ce bulletin sont fondés sur des données jugées fiables, mais nous ne pouvons en garantir l'exactitude ni l'intégralité, et ils ne doivent pas être interprétés comme tels. Les personnes et les publications citées ne représentent pas nécessairement l'opinion de RBC PH&N SCP. Ces renseignements ne constituent pas des conseils de placement ; ils ne doivent servir qu'à des fins de discussion avec votre gestionnaire de portefeuille de RBC PH&N SCP. Ainsi, vous serez certain que l'on tiendra compte des particularités de votre situation et que les décisions prises reposeront sur les données les plus récentes. RBC PH&N SCP, ses sociétés affiliées ni aucune autre personne n'acceptent en aucun cas la responsabilité de toute perte directe ou indirecte découlant de toute utilisation de ce rapport ou des données qui y sont contenues. Ce document est présenté uniquement à des fins d'information et ne doit d'aucune façon être considéré comme une source de conseils en matière de fiscalité ou de droit. Le lecteur devrait consulter un fiscaliste ou un avocat avant de prendre une décision sur la base des informations contenues dans ce document. RBC PH&N SCP n'offre pas forcément tous les produits et services mentionnés dans ce document. Cependant, les partenaires de RBC peuvent les proposer. Communiquez avec votre gestionnaire de portefeuille si vous voulez que l'on vous adresse à l'un de nos partenaires RBC qui offre les produits ou services énoncés. RBC PH&N SCP, RBC Gestion mondiale d'actifs Inc., RBC Private Counsel (USA) Inc., la Société Trust Royal du Canada, la Compagnie Trust Royal, RBC Dominion valeurs mobilières Inc. et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. Les membres de l'équipe Services du Family Office RBC sont des employés de RBC Dominion valeurs mobilières Inc. RBC PH&N SCP est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada. RBC, RBC Gestion de patrimoine et RBC Dominion valeurs mobilières sont des marques déposées de Banque Royale du Canada, utilisées sous licence. © RBC Phillips, Hager & North Services-conseils en placements inc. 2024. Tous droits réservés.