Des défis bien documentés

L’économie chinoise, qui a progressé à un rythme annuel moyen d’environ 9 % au cours des trois décennies ayant précédé 2020, croît maintenant beaucoup plus lentement. Ce n’est pas nécessairement surprenant, car l’économie est plus mature et beaucoup plus vaste qu’il y a des années, mais elle fait néanmoins face à certains défis, notamment ceux qui suivent :

- Diminution et vieillissement de la population – La population chinoise diminue depuis qu’elle a atteint un sommet de 1,426 milliard d’habitants en 2020; l’âge médian est de 39,6 ans, comparativement à 23,7 ans en 1990.

- Marché de l’habitation en difficulté – Les excès antérieurs ont réduit la demande pour de nouvelles propriétés et mené des constructeurs à la faillite. Par conséquent, les ventes et les prix des maisons ont reculé. Les difficultés du marché de l’habitation ont eu une incidence sur la consommation et la confiance des investisseurs, le secteur immobilier, à son sommet de 2022, représentant jusqu’à 25 % du PIB. Une grande partie de la richesse des ménages y est également liée.

- Favoritisme à l’égard des sociétés d’État au détriment du secteur privé – Dans le passé, les autorités ont accordé la priorité aux sociétés d’État par rapport au secteur privé, estimant qu’elles étaient essentielles au maintien de la stabilité économique, à la conservation du contrôle stratégique et à la souveraineté. Cette préférence a souvent fait en sorte que les entreprises privées ont fait face à une réglementation plus stricte.

Préoccupations – légitimes, mais exagérées

Les préoccupations à l’égard des perspectives de la Chine sont donc légitimes, mais l’économiste en chef Eric Lascelles de RBC Gestion mondiale d’actifs Inc. croit depuis longtemps que les difficultés de l’économie chinoise sont exagérées.

Il souligne que, même si le marché de l’habitation et la consommation de biens et de services sont faibles, les sources traditionnelles de la vigueur chinoise, comme les exportations et la production industrielle, demeurent relativement solides.

La croissance du PIB pour les trois premiers trimestres de 2024 a atteint 4,8 % sur 12 mois.

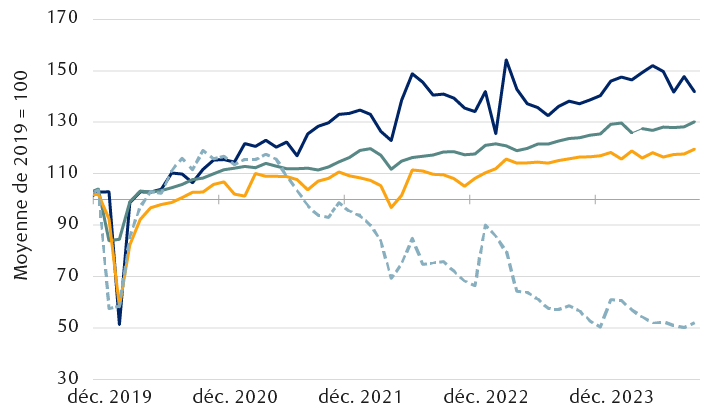

Les exportations et la production industrielle demeurent vigoureuses

Indicateurs économiques mensuels pour la Chine

Le graphique à lignes montre la progression des exportations, de la production industrielle, des ventes au détail et des ventes immobilières de la Chine de 2019 à 2024, les niveaux de 2019 étant indexés à 100. Même si les ventes immobilières sont nettement inférieures aux niveaux de 2019, les trois autres catégories les dépassent. Les exportations et la production industrielle, en particulier, sont nettement plus élevées que lorsque le pays a mis fin à ses mesures de confinement les plus strictes liées à la COVID-19 en décembre 2022.

En date de septembre 2024 Moyenne des niveaux de 2019 indexée à 100.

Sources : RBC Gestion mondiale d’actifs, Haver Analytics

Des mesures de relance!

Pourtant, les gouvernements locaux sont dans une situation précaire, les banques pourraient avoir besoin d’un soutien supplémentaire et le secteur immobilier demeure vacillant. Après avoir mis en œuvre un certain nombre de mesures ciblées pour stimuler certains secteurs de l’économie au cours des dernières années, les décideurs du pays ont dévoilé d’importantes initiatives à la fin de septembre 2024. Ils ont également laissé entrevoir un effort coordonné visant à stimuler la croissance économique au moyen de politiques monétaires et budgétaires. Voici certaines des principales mesures monétaires :

- Une réduction supplémentaire de 50 points de base (pb) pour porter à 6,6 % le taux moyen des réserves obligatoires, l’outil de politique monétaire utilisé par la Banque populaire de Chine pour contrôler la masse monétaire disponible et gérer la liquidité du système bancaire. Les autorités ont jeté les bases d’une autre réduction d’ici la fin de l’exercice;

- Plusieurs réductions de taux d’intérêt connexes, y compris une diminution de 50 pb des taux hypothécaires;

- Une réduction faisant passer de 25 % à 15 % la mise de fonds minimale sur les propriétés secondaires; et

- Une injection totale de 800 milliards de renminbis (112 G$ US) de liquidités pour soutenir les achats de titres des grandes institutions et sociétés financières chinoises.

Par ailleurs, le ministère des Finances a annoncé que les dépenses budgétaires augmenteraient d’ici la fin de l’année et au cours de l’an prochain, mais peu de détails ont été donnés. Les retards peuvent indiquer qu’il a été difficile de parvenir à un consensus sur le montant des emprunts requis et la façon dont l’argent devrait être dépensé. On s’attend à en savoir beaucoup plus lorsque le Comité permanent du Congrès national du peuple (l’assemblée législative de la Chine) se réunira du 4 au 8 novembre.

Parmi les mesures possibles, mentionnons le soutien aux gouvernements locaux lourdement endettés, une aide qui pourrait également se répercuter sur les banques qui ont consenti des prêts à ces entités locales.

Des mesures visant à stimuler la demande sont également probables, comme l’expansion du filet de sécurité national, selon Lascelles. Les ménages chinois ont tendance à épargner plutôt qu’à dépenser, le taux d’épargne national du pays dépassant plus de deux fois celui des États-Unis. L’épargne nationale brute en pourcentage du PIB s’établit à 43 %, comparativement à 17 % aux États-Unis.

Le groupe médiatique Caixin Global a annoncé que, dans l’ensemble, le gouvernement central chinois pourrait emprunter six billions de renminbis (842 G$ US), soit l’équivalent de 5 % du PIB (une somme considérable), mais que le montant pourrait être plus modeste. En comparaison, pour atténuer les effets de la crise financière mondiale de 2008, la Chine avait lancé un programme de relance de plus de 575 G$ US, qui représentait alors 12,5 % du PIB.

Dans l’ensemble, Lascelles explique que les attentes doivent être gérées avec soin, étant donné qu’il est peu probable que l’économie chinoise revienne un jour à sa belle époque de croissance de plus de 6 %. Selon lui, compte tenu du défi démographique et du stade avancé de développement de la Chine, un ralentissement graduel de la croissance annuelle à 3 % ou à 4 % est le scénario le plus probable. En outre, le développement économique n’est plus la seule priorité des autorités, car elles accordent maintenant plus d’importance à la sécurité nationale, à la sécurité alimentaire, à la sécurité énergétique et à l’autosuffisance technologique.

Néanmoins, le principal moteur de l’économie mondiale

Selon lui, un taux de croissance de 3 % serait suffisant pour maintenir la Chine en tant que puissance mondiale et lui permettre de continuer à progresser dans la même voie que le Japon et la Corée du Sud vers le statut de pays développé.

Par ailleurs, malgré une croissance plus modeste, le Fonds monétaire international s’attend à ce que la Chine demeure le principal moteur de la croissance mondiale. Il estime que la Chine générera près de 22 % de la croissance de l’économie mondiale de 2024 à 2029, soit environ deux fois plus que les États-Unis et de loin la plus forte contribution de tous les pays, comme l’illustre le graphique de la page précédente.

La Chine demeurera le pays qui contribue le plus à la croissance mondiale.

Contribution à la croissance économique mondiale de 2024 à 2029, prévisions du FMI

Le graphique circulaire présente les prévisions du Fonds monétaire international quant à l’apport national à la croissance économique mondiale de 2024 à 2029. La Chine devrait générera 21,7 % de la croissance mondiale et et sera le pays qui y contribuera le plus, suivie de l’Inde, avec 14,8 %, et des États-Unis, avec 11,6 %. Les autres pays qui y contribueront le plus sont les suivants : Indonésie, 3,50 %; Russie, 2,10 %; Brésil, 2,00 %; Turquie, 1,90 %; Égypte, 1,70 %; Allemagne, 1,70 %; Japon, 1,70 %; Bangladesh, 1,60 %; Royaume-Uni, 1,40 %; Vietnam, 1,40 %; France, 1,40 %; Arabie saoudite, 1,30 %; Mexique, 1,30 %; Corée, 1,30 %; Philippines, 1,20 %. Les autres pays du monde devraient contribuer à moins de 1 % chacun, pour un total de 26,4 %.

Le « reste du monde » comprend les pays qui contribuent moins de 1,2 % à la croissance mondiale.

Sources : RBC Gestion de patrimoine, FMI, Perspectives de l’économie mondiale, octobre 2024

Conséquences pour les portefeuilles

L’indice composé de la Bourse de Shanghai, qui avait perdu la faveur des investisseurs en raison de la faiblesse de ses valorisations, a bondi de plus de 25 % à la suite de l’annonce des nouvelles mesures monétaires, mais il a depuis reculé légèrement. L’annonce de mesures budgétaires considérables pourrait aider l’indice à reprendre de nouveau de la vigueur. De modestes mesures budgétaires pourraient toutefois créer l’effet inverse et décevoir les marchés.

Nous suggérons de maintenir une pondération des actions de l’Asie-Pacifique égale à celle du marché dans le cadre d’un portefeuille mondial. La plupart des investisseurs étrangers sont exposés à la Chine par l’intermédiaire de fonds des marchés émergents, où la Chine représente près de 25 % de l’indice. Pour les investisseurs qui peuvent effectuer des placements directs, nous préférons les sociétés de qualité qui affichent un bilan sain et des flux de trésorerie stables, comme certains titres Internet, ainsi que les actions à dividendes élevés qui présentent des bénéfices et des rendements élevés prévisibles pour les actionnaires, et qui pourraient profiter des liquidités susmentionnées offertes en guise de soutien du marché boursier par la banque centrale.

Avec les contributions de Leo Shao.

RBC Gestion de patrimoine est une division opérationnelle de Banque Royale du Canada. Veuillez cliquer sur le lien « Conditions d’utilisation » qui figure au bas de cette page pour obtenir plus d’information sur les entités qui sont des sociétés membres de RBC Gestion de patrimoine. Nous n’approuvons ni ne recommandons le contenu de cette publication, qui est fourni à titre d’information seulement et ne vise pas à donner des conseils.

® / MC Marque(s) de commerce de Banque Royale du Canada utilisée(s) sous licence. © Banque Royale du Canada 2024. Tous droits réservés.