La question à 64 000 $ qui se pose sur le marché boursier américain est de savoir si le rendement de l’indice S&P 500 s’étendra finalement au-delà des actions à mégacapitalisation axées sur l’intelligence artificielle (IA).

Cette phase de la remontée, qui s’est amorcée à la fin d’octobre 2023, a été ponctuée de soubresauts, et l’« autre » partie du marché – la majeure partie du marché – a pris la tête lors de brefs intervalles, mais a été, dans l’ensemble, notablement à la traîne des actions liées à l’IA et n’a pas réussi à prendre la tête du peloton.

Toutefois, le rendement a changé lors des dernières séances de négociation. Un groupe diversifié de huit secteurs de l’indice S&P 500 a surpassé les trois secteurs bénéficiant le plus de l’IA. De plus, les indices Dow Jones Industrial Average et des petites capitalisations ont surpassé l’indice S&P 500, plus exposé à l’IA.

Cette tendance s’est accélérée mercredi, après que la presse a annoncé que l’administration Biden cherchait à imposer des restrictions commerciales encore plus sévères aux sociétés établies aux États-Unis et dans des pays alliés qui vendent des semi-conducteurs et du matériel de fabrication de semi‑conducteurs à la Chine, dont bon nombre tirent parti du thème de l’IA.

La période de publication des résultats du deuxième trimestre, qui a commencé récemment, pourrait donner des indications quant à savoir si le délaissement des actions liées à l’IA au profit d’autres segments du marché se poursuivra.

L’économie dictera le rythme

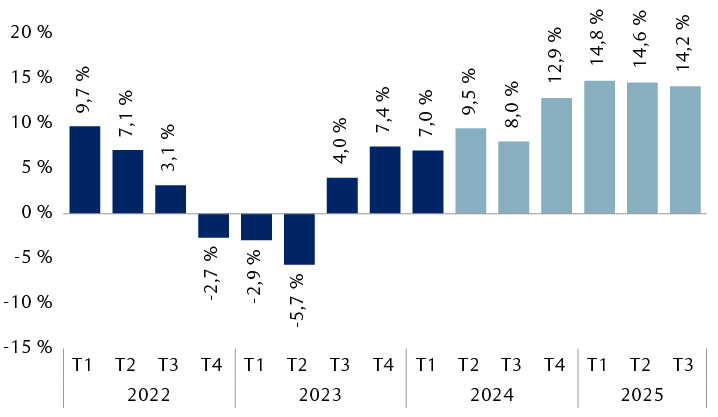

Selon les prévisions consensuelles, les bénéfices de l’indice S&P 500 devraient augmenter cette année et poursuivre leur croissance l’an prochain, comme le montre le graphique.

La possibilité que ce résultat se concrétise dépend en grande partie de l’élan économique.

Si l’économie peut renouer avec une croissance moyenne ou supérieure à la moyenne au cours des prochains trimestres, avec l’aide potentielle de la Réserve fédérale américaine (Fed), qui abaisserait ses taux, nous pensons qu’une trajectoire de croissance des bénéfices de l’indice S&P 500 sera plausible.

Prévisions de croissance plus élevée des bénéfices cette année et l’an prochain

Croissance des bénéfices sur 12 mois de l’indice S&P 500 : résultats réels (bleu foncé) et prévisions consensuelles (bleu pâle)

Le graphique à barres montre la croissance trimestrielle des bénéfices au sein de l’indice S&P 500 en pourcentage sur 12 mois. Les données réelles du T1 2022 au T1 2024 et les prévisions consensuelles du T2 2024 au T3 2025 se présentent comme suit : T1 2022, 9,7 %; T2 2022, 7,1 %; T3 2022, 3,1 %; T4 2022, -2,7 %; T1 2023, -2,9 %; T2 2023, -5,7 %; T3 2023, 4,0 %; T4 2023, 7,4 %; T1 2024, 7,0 %; T2 2024, 9,5 %; T3 2024, 8,0 %; T4 2024, 12,9 %; T1 2025, 14,8 %; T2 2025, 14,6 %; T3 2025, 14,2 %.

Sources : RBC Gestion de patrimoine, Bloomberg Intelligence; données au 12 juillet 2024

Toutefois, si la croissance économique demeure inférieure à la moyenne comme au premier trimestre, ralentit pour stagner (entre 0 % et 1 %), ou finit par succomber à une récession, les prévisions consensuelles actuelles de croissance des bénéfices seraient irréalisables, à notre avis.

Les failles dans les secteurs de l’emploi et de la fabrication soulèvent des questions sur l’élan économique, mais l’amélioration récente des ventes au détail, la baisse des taux d’intérêt sur les prêts hypothécaires et les autres prêts et les signaux du marché obligataire montrant que la Fed pourrait commencer à réduire les taux en septembre justifient un optimisme prudent.

La convergence des bénéfices est essentielle

La trajectoire des bénéfices de deux importants segments de l’indice S&P 500 sera probablement un autre facteur majeur pour déterminer si les segments du marché non liés à l’IA, en particulier les secteurs tributaires de la conjoncture économique (aussi appelés secteurs cycliques) peuvent prendre la tête sur une période prolongée.

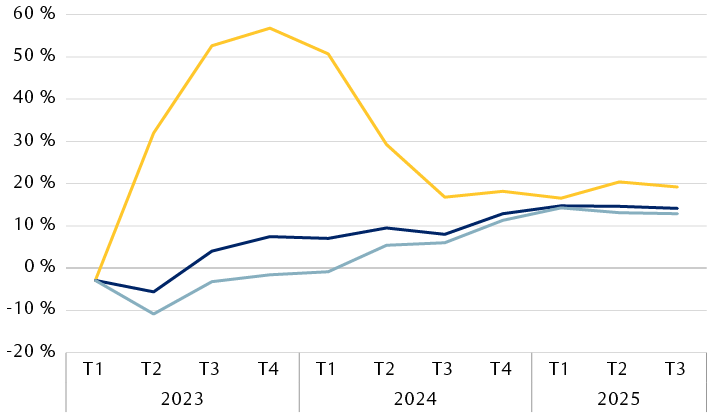

Dans l’état actuel des choses, le taux de croissance des bénéfices sur 12 mois des sept merveilles, qui tirent parti de l’IA, et celui du reste du marché (excluant les sept merveilles) devraient converger autour de 15 % au premier trimestre de 2025. Selon les prévisions consensuelles, la croissance des bénéfices des sept merveilles devrait ralentir considérablement d’ici le troisième trimestre de cette année, puis se stabiliser, tandis que la croissance pour le reste du marché devrait s’améliorer de façon constante d’ici le premier trimestre de l’an prochain, avant de s’aplanir.

Les taux de croissance des segments clés devraient presque converger au premier trimestre de 2025

Croissance des bénéfices sur 12 mois et prévisions consensuelles

Le graphique linéaire montre la croissance des bénéfices en pourcentage sur 12 mois pour les sept merveilles (Alphabet, Amazon.com, Apple, Meta Platforms, Microsoft, NVIDIA et Tesla), pour l’indice S&P 500 et pour l’indice S&P 500 excluant les sept merveilles. Les données réelles sont présentées du T1 2022 au T1 2024, et les prévisions consensuelles sont présentées du T2 2024 au T3 2025. Ces données montrent que les prévisions de croissance pour les trois catégories convergent presque au premier trimestre de 2025. La croissance spectaculaire des sept merveilles a commencé en territoire légèrement négatif, puis a atteint un sommet de 56,8 % au quatrième trimestre de 2023, avant de fléchir légèrement au trimestre suivant. Selon les prévisions consensuelles, la croissance diminue rapidement à 16,8 % d’ici le troisième trimestre de 2024, augmente légèrement au quatrième trimestre de 2024, atteint un creux de 16,5 % au premier trimestre de 2025 et remonte un peu aux deux trimestres suivants. Le taux de croissance de l’indice S&P 500 a été légèrement négatif au premier trimestre de 2023, a fléchi à -5,7 % au trimestre suivant, puis a augmenté pour se stabiliser autour de 7 % au quatrième trimestre de 2023 et au premier trimestre de 2024. Selon les prévisions consensuelles, la croissance monte à 9,5 % au deuxième trimestre de 2024, suivie d’une légère baisse à 8,0 % au troisième trimestre, puis augmente dans une fourchette de 14,8 % à 14,2 % pour les trois prochains trimestres. Le taux de croissance de l’indice S&P 500 excluant les sept merveilles a aussi été légèrement négatif au premier trimestre de 2023, il a plongé à -10,9 % au trimestre suivant et ensuite remonté à -0,9 % au premier trimestre de 2024. Selon les prévisions consensuelles, la croissance devrait s’établir à 5,4 % au deuxième trimestre de 2024 (le premier taux de croissance positif) et continuer à augmenter à 14,3 % au premier trimestre de 2025, puis diminuer légèrement à 13,1 % au deuxième trimestre de 2025 et à 12,9 % au troisième trimestre de 2025.

Remarque : Les titres des sept merveilles sont Alphabet, Amazon.com, Apple, Meta Platforms, Microsoft, NVIDIA et Tesla. Pour les trois catégories, les données réelles sont présentées pour le premier trimestre de 2023 au premier trimestre de 2024; le deuxième trimestre de 2024 et les suivants présentent des prévisions consensuelles.

Sources : RBC Gestion de patrimoine, Bloomberg Intelligence; données au 12 juillet 2024

Si les investisseurs institutionnels deviennent de plus en plus confiants que la convergence des bénéfices se réalise, nous croyons que bon nombre d’entre eux délaisseront les sept merveilles et les secteurs axés sur l’IA au profit d’autres secteurs et industries au cours des prochaines semaines et des prochains mois. C’est pourquoi un plus grand nombre de secteurs pourraient prendre le relais des rendements.

Les prévisions de bénéfices et les commentaires des équipes de direction au cours de la période de publication des résultats du deuxième trimestre devraient indiquer si les prévisions consensuelles pour les deux segments sont réalisables ou s’il faut les réviser. Il convient de noter que le scénario de convergence a déjà été repoussé; il y a trois mois, on s’attendait à ce qu’il se produise au quatrième trimestre de 2024.

Et maintenant

Nous pensons que la volatilité des marchés boursiers américains pourrait s’accroître durant la seconde moitié de cette année, à mesure que l’incertitude entourant la croissance de l’économie et des bénéfices se dissipera. De plus, la volatilité augmente habituellement à un moment donné pendant les années électorales.

Le ratio cours/bénéfice prévisionnel sur 12 mois de l’indice S&P 500 de 18,6, excluant les sept merveilles, est supérieur à la moyenne, mais n’est pas extrême de notre point de vue – tant que les prévisions consensuelles de bénéfices et la croissance du PIB résistent.

Pour ce qui est des placements en actions américaines, nous recommandons de favoriser les actions de qualité versant un dividende et les segments du marché qui ont tiré de l’arrière cette année, étant donné que ceux-ci pourraient enfin prendre le relais pour un tour de piste plus long que prévu. Plus précisément, nous privilégions les secteurs de la finance, des soins de santé et des services publics.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.