Ce rapport est le deuxième d’une série en quatre parties sur les élections présidentielles de 2024 aux États-Unis. Pour plus d’informations, vous pouvez vous reporter à la partie I.

Mises à jour et derniers événements

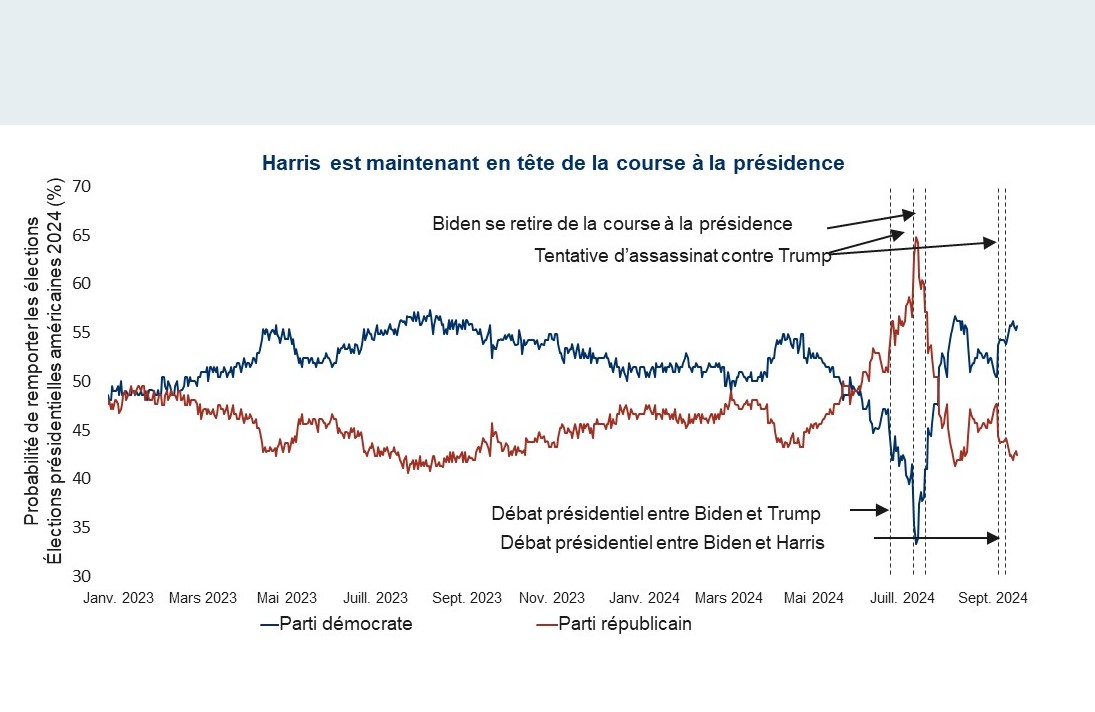

Alors que nous sommes à environ un mois des élections américaines, nous pensons que c’est un bon moment pour faire le point sur les derniers événements. Heureusement, depuis la publication de notre premier article, l’incertitude est loin d’être aussi prononcée qu’au début de l’été. S’il est vrai que la deuxième tentative d’assassinat contre le candidat présidentiel du parti républicain Donald Trump, survenue début septembre, semble difficile à avaler, on ne peut s’empêcher de s’interroger sur la polarisation de la politique américaine aujourd’hui. Selon nous, cette dernière tentative d’assassinat contre Trump a surtout servi à rallier le soutien de sa base de fidèles. En effet, l’événement n’a pas vraiment fait monter les chances d’une présidence Trump sur les marchés des paris, et il n’a pas non plus impressionné les marchés des capitaux.

Sur l’autre front, Harris a profité d’un élan remarquablement vigoureux. Peu après avoir accepté l’investiture du Parti démocrate pour la présidentielle, la vice-présidente Kamala Harris a bénéficié d’une forte vague de soutien, d’endossements et de dons. Rien qu’en août, Harris a collecté un peu plus de 360 millions de dollars, soit près du triple des fonds reçus par Trump. Dans les 24 heures qui ont suivi le débat présidentiel du 10 septembre, la campagne Harris a rassemblé un montant colossal de 47 millions de dollars – la plus forte somme accumulée en 24 heures depuis le coup d’envoi des dons à Harris lorsqu’elle est entrée dans la course en juillet (en amassant au passage 81 millions de dollars). Depuis le débat, la campagne de Trump n’a pas réussi à publier de chiffres comparables.

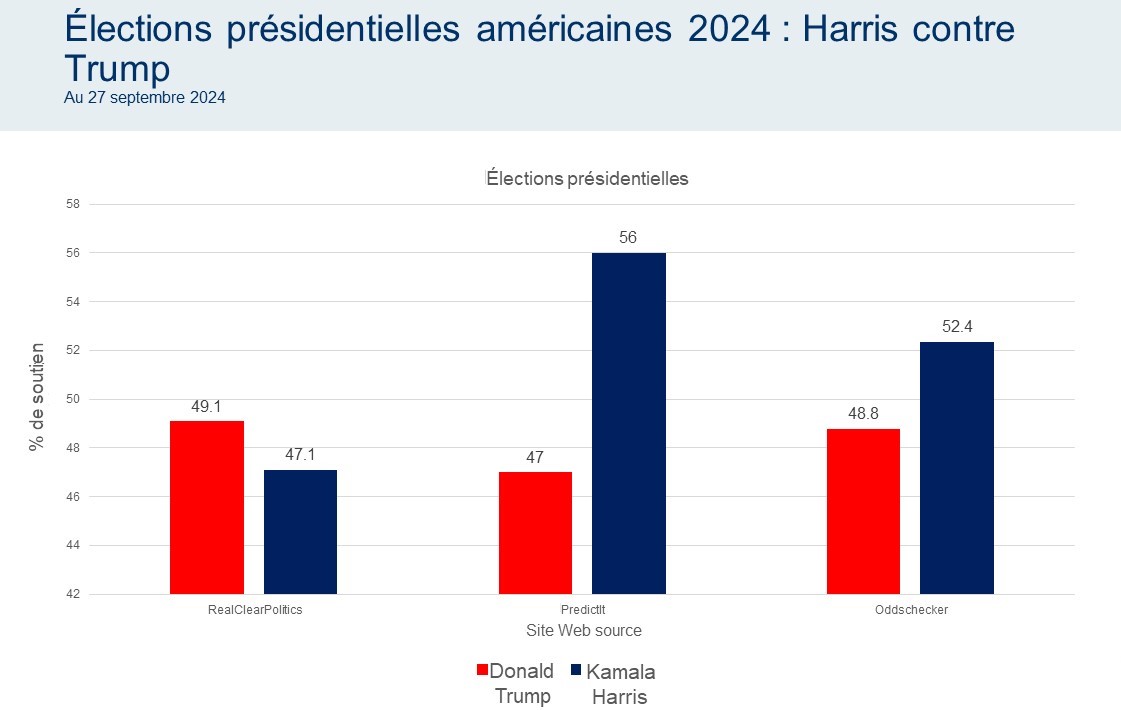

Au moment de la rédaction de cet article, à la suite du récent débat, plusieurs sociétés de paris électoraux réputées comme PredictIt, RealClearPolitics et Betting Odds ont révélé une augmentation des chances pour Harris.

Malgré l’avantage (modeste) de Harris, la course reste serrée. Nous tenons également à préciser que les probabilités émises sur les marchés des paris ne sont pas les mêmes que celles des sondages, et que ces derniers suggèrent une course beaucoup plus serrée. Il reste beaucoup de temps pour que la dynamique en faveur de l’un ou l’autre des candidats évolue à mesure que nous nous rapprocherons de la journée électorale du 5 novembre.

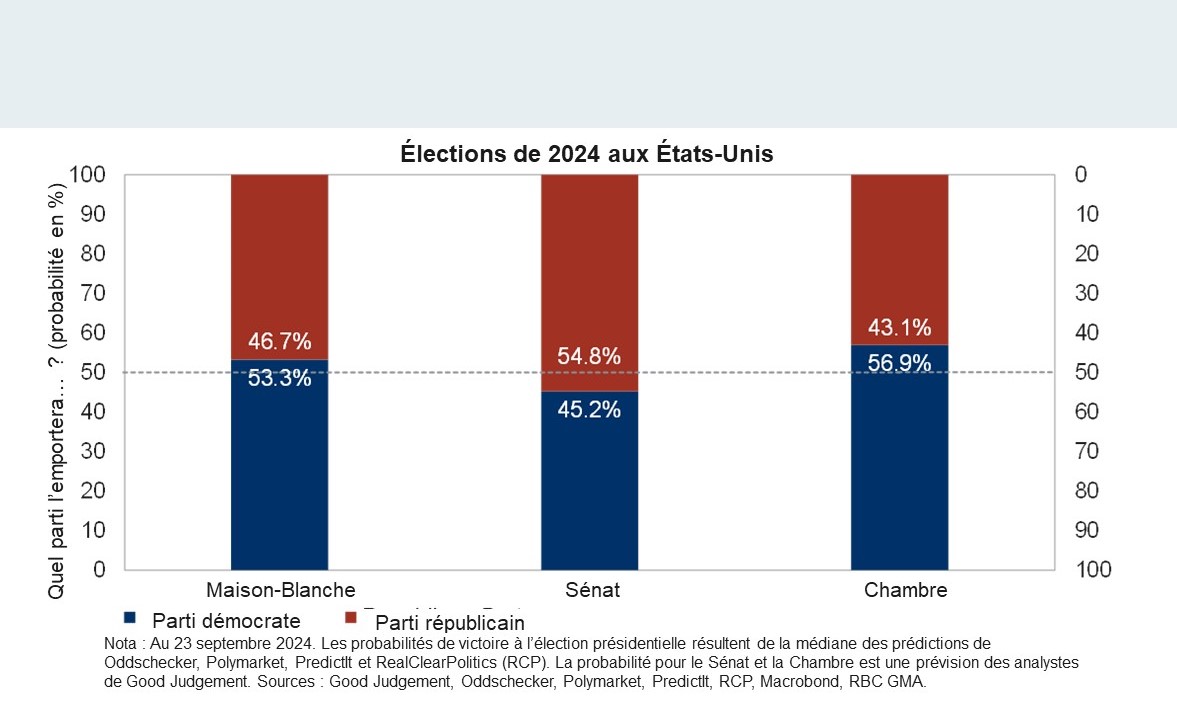

Nota : Au 23 septembre 2024. D’après les marchés de prédiction et les calculs de RBC GMA. Sources : Predictit, Macrobond, RBC GMA

Dans ce qui suit, nous souhaitons vous donner un aperçu général du programme économique de chaque candidat et de l’incidence que cette élection pourrait avoir sur nous au Canada. Bien qu’il soit raisonnable de s’attendre à une plus forte volatilité des marchés pendant la période qui précède l’élection, nous nous devons de réitérer notre opinion selon laquelle, à moyen et long terme, les élections ont beaucoup moins de retombées sur les marchés des placements que les perspectives de croissance du PIB et des bénéfices des sociétés. Plus précisément, dans le contexte du cycle économique actuel, la trajectoire de baisse des taux de la Réserve fédérale pour le reste de l’année et en 2025 est beaucoup plus importante que les élections en ce qui concerne la croissance économique et le rendement du marché.

Enfin, le résultat des élections au Congrès a bien plus de poids et d’influence que les promesses d’un candidat à la présidentielle, compte tenu des limites de ce qu’un président peut réellement changer une fois qu’il est au pouvoir. Un scénario dans lequel le Congrès serait dans une impasse – comme c’est le cas aujourd’hui – ou dans lequel le parti de l’opposition serait aux commandes est probablement préférable pour les marchés, car par essence ils détestent l’incertitude. À l’heure de la rédaction de cet article, les marchés des paris laissent entrevoir une faible majorité à la Maison-Blanche, les républicains contrôlant le Sénat et les démocrates contrôlant la Chambre des Représentants.

Programme économique de la vice-présidente Kamala Harris : quelque chose de vieux, de neuf, d’emprunté et de bleu

Au cours de sa candidature à l’investiture démocrate pour l’élection présidentielle de 2020, la campagne de Harris avait adopté un ton progressiste par rapport aux autres candidats potentiels, y compris Joe Biden qui avait des vues sur la présidence. À l’époque, son programme comprenait une importante hausse de l’impôt sur les sociétés (à 35 %), un revenu de base universel, l’assurance maladie pour tous, l’interdiction de la fracturation hydraulique et la mise en œuvre du Green New Deal.

Il va sans dire que son programme politique de 2024 est plus modéré sur le plan du progressisme, alors qu’elle essaie de séduire un électorat plus large et de rallier les électeurs centristes indécis dans la zone bleue des démocrates. Par exemple, elle suggère maintenant une hausse de l’impôt sur les sociétés à 28 % (en hausse par rapport à 21 % précédemment, et en accord avec la proposition de Biden), elle est revenue en arrière sur son intention d’interdire la fracturation hydraulique (ce qui soulève des questions sur son soutien au Green New Deal) et elle n’est plus une grande partisane de l’assurance maladie pour tous.

Conformément au programme de Biden, Harris a également proposé d’augmenter le taux d’imposition marginal supérieur des particuliers pour tous les types de revenus, de maintenir la loi Inflation Reduction Act et les priorités environnementales, de préserver l’Obamacare et de renforcer la frontière sud contre l’immigration illégale.

La campagne de l’année en cours porte sur un large éventail d’enjeux économiques et de politique étrangère. Un examen approfondi de tous ces enjeux dépasse la portée du présent document, mais nous soulignons dans les paragraphes qui suivent quelques points qui nous paraissent d’actualité et importants :

Ce que veut Harris

-

L’amélioration du crédit d’impôt pour enfant est l’une des politiques phares de Harris : bien que cette politique soit techniquement nouvelle, elle s’appuie sur les ambitions de l’administration du président sortant Biden de dépenser plusieurs milliards de dollars perçus des contribuables pour rendre plus abordables les services de garde d’enfant et de soins à domicile pour les personnes âgées et les adultes handicapés. La vice-présidente propose de porter le crédit d’impôt pour enfants de 2 000 $ à 3 600 $, ce qui correspond à l’augmentation temporaire mise en œuvre par l’administration Biden en 2021 dans le cadre de l’aide liée à la pandémie de COVID-19 (bien que cette mesure n’ait été en vigueur que pendant un an). De plus, elle demande un crédit de 6 000 $ pour les nouveau-nés au cours de leur première année de vie.

La campagne de l’ancien président Trump propose un crédit d’impôt annuel de 5 000 $ par enfant. Alors que Trump appliquerait le crédit à toutes les familles, quel que soit leur revenu, Harris restreindrait le crédit pour le verser uniquement aux familles à revenu faible ou moyen. De plus, elle rendrait le crédit « remboursable » (c.-à-d. que les parents qui ne paient pas d’impôt en raison de leurs faibles revenus percevraient le crédit en espèces).

-

Interdiction des « prix abusifs » dans les épiceries et chez les fournisseurs d’aliments : cette proposition, présentée sous la bannière Harris, fait partie d’un programme plus large visant à abaisser le coût du logement, des soins médicaux et de la nourriture. Étant donné que les prix de l’épicerie ont grimpé de plus de 20 % sous l’administration de Biden-Harris, cette interdiction vise à s’attaquer à l’une des vulnérabilités de la campagne de Harris : la désillusion et la frustration des Américains face à l’inflation. Une telle interdiction, en théorie, empêcherait les entreprises alimentaires et d’épicerie d’augmenter les prix pendant une certaine période et pour un montant énorme, selon ce que nous comprenons (et compte tenu des aléas de la proposition à ce stade). Il semblerait que cette proposition reproduise des mesures semblables actuellement en place dans plus de 30 États, qui interdisent spécifiquement aux entreprises de tirer profit des déséquilibres soudains entre l’offre et la demande (par exemple en cas de catastrophe naturelle ou de crise sanitaire) en augmentant sensiblement les prix. Néanmoins, les détails de cette politique restent flous, et nous ne savons pas clairement si une telle mesure jugulerait la hausse des prix des denrées alimentaires, comment elle serait appliquée, ou même si une telle intervention est souhaitable. Pour sa part, Trump a fustigé cette proposition et l’a qualifiée de contrôle des prix digne « de l’ère communiste ».

-

Meilleure accessibilité pour les acheteurs d’une maison : la campagne de Harris a annoncé qu’elle offrirait aux acheteurs d’une première maison jusqu’à 25 000 $ pour les aider à effectuer leur mise de fonds, ce qui constitue un soutien plus généreux aux acheteurs de la première génération. Parmi les autres détails, mentionnons la réduction de la pénurie de logements grâce à la construction de trois millions d’unités d’habitation neuves, tout en empêchant les investisseurs de Wall Street d’acheter des maisons en gros. Selon les responsables de la campagne, elle proposera un nouveau fonds d’innovation de 40 milliards de dollars – le double des 20 milliards de dollars proposés pour le fonds d’innovation Biden-Harris – destiné aux gouvernements locaux pour financer des solutions locales visant à construire des logements et soutenir le financement de la construction.

La campagne de Trump a publié des renseignements sur la manière dont l’accessibilité à la propriété sera abordée, notamment grâce à une réduction des réglementations sur les terres disponibles du gouvernement fédéral aux fins de construction de logements à grande échelle. Bien que les types de règlements visés par Trump ne soient pas précisés, cela ne contredit pas l’appel lancé par le président Biden aux organismes fédéraux en juillet de cette année pour « évaluer les terres fédérales excédentaires qui pourraient être utilisées pour construire des logements plus abordables à travers le pays. »

Trump a également lié le coût du logement à l’un de ses grands chevaux de bataille – l’immigration – et déclaré qu’il interdirait les prêts hypothécaires pour les immigrants sans papiers, afin de réduire les coûts du logement qui selon lui sont aggravés par l’afflux insoutenable de migrants depuis l’autre côté de la frontière. Nous ne savons pas dans quelle mesure ce problème est important, voire réel, puisqu’il est généralement difficile, voire impossible, pour les immigrants d’être admissibles à un prêt hypothécaire, étant donné que des documents valides sont exigés dans le processus de demande de prêt.

-

L’imposition des gains latents est une proposition que Harris a empruntée à l’administration Biden. À l’heure actuelle, il n’existe aucun impôt de ce genre. Selon le système actuel, le gouvernement fédéral impose les bénéfices sur les placements en actions (gains en capital) uniquement lorsqu’une action est vendue (gain en capital réalisé). En vertu de la nouvelle proposition, Harris appliquerait un impôt sur les actions à mesure que leur valeur augmenterait, qu’elles soient encaissées ou non. Cela dit, cet impôt ne s’appliquerait qu’à une petite partie de la population américaine, et la proposition vise les ultra-riches dont l’actif net est d’au moins 100 millions de dollars, ce qui représente environ 11 000 personnes aux États-Unis (sur une population de 330 millions d’habitants), selon une estimation de Henley & Partners.

Il reste des détails non divulgués au sujet de cette proposition particulièrement complexe. Par exemple, l’asymétrie flagrante de la proposition, dans la mesure où les impôts sont prélevés sur les gains en capital latents, mais les investisseurs ne sont pas remboursés pour les pertes en capital. La complexité tient également aux fluctuations et au calcul de la valeur des gains en capital latents, et peu de détails sont connus sur la façon dont un tel impôt serait appliqué.

Il n’est donc pas surprenant que cette proposition ait suscité une vive opposition, tant au sein du parti républicain qu’à l’extérieur. Il est à noter que Biden n’a pas réussi à faire adopter la proposition, bien qu’il ait présidé une faible majorité à la Chambre et au Sénat pendant la première partie de son mandat. La campagne de Trump a mentionné cette proposition comme une « idée complètement folle », car elle pourrait décourager les investisseurs et drainer le capital. Compte tenu du manque de popularité de cette proposition, nous soupçonnons que sa mise en œuvre ferait face à des obstacles considérables.

Autres points à retenir

-

Pour continuer sur le thème des impôts : la loi sur les baisses d’impôt et l’emploi (Tax Cuts and Jobs Act ou TCJA) a été promulguée par l’ancien président Trump en 2017. Elle comprenait notamment une baisse des tranches d’imposition, une hausse de la déduction standard et une augmentation du crédit d’impôt pour enfants. Plusieurs dispositions de la TCJA expireront à la fin de 2025. Cette échéance imminente arrive à un moment où la classe moyenne est encore aux prises avec les augmentations du coût de la vie liées à l’inflation.

Trump s’est engagé à prolonger la TCJA s’il est élu pour un deuxième mandat. Harris n’a pas dit explicitement qu’elle maintiendrait cette loi en place, mais nous croyons qu’elle pourrait modifier certaines ou plusieurs de ses dispositions et la refondre, plutôt que de l’abolir purement et simplement. Elle a aussi dit qu’elle souhaitait réduire les impôts de la classe moyenne américaine à sa manière. Par exemple, grâce au crédit d’impôt pour enfants élargi et à la restauration du crédit d’impôt sur le revenu gagné, qui s’élevait à environ 1 500 dollars pour les travailleurs sans enfants à charge.

Harris s’est globalement alignée sur les propositions du président Biden visant à augmenter le taux d’imposition des sociétés de 21 % à 28 %. De plus, Harris soutient la hausse du taux d’imposition sur les gains en capital, qui passerait de 20 % (dans le cadre de la TCJA) à 28 % pour les personnes gagnant 1 million de dollars ou plus par année.

La campagne de Trump avait déjà plaidé pour une baisse du taux d’imposition des sociétés à 20 % ou moins. Récemment, Trump a demandé une réduction à 15 % pour les sociétés qui fabriquent leurs produits exclusivement aux États-Unis, et a proposé des crédits d’impôt et des incitatifs comptables pour ces sociétés. En ce qui concerne les gains en capital, Trump compte étendre les règles de la TCJA, suggérant des taux sur les gains en capital à long terme de 0 %, 15 % et 20 % selon le niveau de revenu.

-

Échanges commerciaux :

Avec la Chine : si Trump est réélu, on s’attend généralement à ce que son administration adopte une position globalement plus dure en matière de politique étrangère, surtout à l’égard de la Chine. Cette approche est entièrement en phase avec la politique étrangère ayant caractérisé son premier mandat. Cette année, l’ancien président a parlé ouvertement de son intention d’intensifier la guerre commerciale entre les États-Unis et la Chine s’il est réélu. Trump a proposé un tarif douanier d’au moins 60 % sur les biens chinois pour son deuxième mandat potentiel, soit environ quatre fois le taux moyen de sa politique initiale.

De son côté, l’administration Biden-Harris n’a jamais aboli les droits de douane imposés par Trump à la Chine, malgré la promesse de les supprimer lors de la campagne électorale de 2020. Depuis son élection, Biden a même augmenté les tarifs douaniers. Cette année, Biden a imposé de nouveaux tarifs sur les importations chinoises d’une valeur de 18 milliards de dollars, axés essentiellement sur quelques secteurs stratégiques. L’administration Biden a affirmé qu’il s’agit d’une « approche intelligente » qui cible des biens tels que les véhicules électriques, les piles solaires, l’acier, l’aluminium et certains équipements médicaux, visiblement pour contrer la menace technologique croissante que représente la Chine. Lors d’une récente escalade des tensions, le département du Commerce des États-Unis a proposé d’interdire l’usage de logiciels et de matériel chinois essentiels dans les véhicules connectés sur les routes américaines, au motif de préoccupations liées à la sécurité nationale. Une telle mesure constituerait une interdiction de fait de la quasi-totalité des voitures chinoises d’entrer sur le marché américain.

L’équipe démocrate de Harris promet une approche « ferme, mais intelligente » à l’égard de la Chine. Elle critique ouvertement ce qu’elle considère comme des pratiques commerciales déloyales qui nuisent aux travailleurs américains, mais précise qu’elle ne cherche pas à contrer ces pratiques de façon conflictuelle par le biais de tarifs douaniers. Bien que Harris n’ait pas exprimé son soutien à l’augmentation significative des tarifs douaniers sur les importations chinoises, elle n’a pas non plus suggéré de les abaisser ou de les éliminer. Selon certains experts, elle continuerait probablement dans la lignée des politiques tarifaires de Biden.

Au final, il semble peu probable que les tensions entre les deux pays s’apaisent, quelle que soit la personne qui dirigera la prochaine administration. Nous sommes d’avis que toute escalade des tensions par le biais de tarifs plus punitifs pourrait accroître les pressions inflationnistes à l’échelle nationale. En ce qui a trait au marché, une intensification de la guerre commerciale de l’ampleur évoquée par Trump entraînerait probablement une hausse de la volatilité, du moins à court ou à moyen terme.

Avec le Canada : les États-Unis sont le plus important partenaire commercial du Canada, et plus de 75 % de nos exportations (soit l’énergie et les véhicules) sont destinées à notre voisin du sud. La campagne de Donald Trump a proposé une taxe de 10 % sur les 3 billions de dollars de marchandises que les États-Unis importent chaque année de tous les pays, y compris du Canada.

Plus récemment, l’ambassadeur du Canada aux États-Unis a déclaré que l’Accord Canada-États-Unis-Mexique (ACEUM) négocié pendant le premier mandat de Trump, en remplacement de l’Accord de libre-échange nord-américain (ALENA) vieux de deux décennies, devrait automatiquement exclure le Canada de sa proposition de tarifs douaniers de 10 %. Au cours de son premier mandat, Trump a soutenu que l’ALENA avait entraîné la perte d’emplois manufacturiers aux États-Unis. L’AEUMC sera révisé en 2026, et les conseillers économiques de Trump ont laissé entendre que le tarif global de 10 % ne s’appliquerait probablement pas avant cette échéance. Toutefois, cela laisse la porte ouverte à d’autres tarifs douaniers sur les importations canadiennes, actuellement à l’étude.

Les représentants du Canada ont déjà entamé des pourparlers avec l’équipe économique de Trump au sujet de la possibilité d’éviter de nouveaux tarifs douaniers en cas de victoire républicaine à l’élection de novembre, et ils ont averti qu’ils riposteraient par des tarifs réciproques. À notre avis, une guerre tarifaire inflationniste entre le Canada et son plus important partenaire commercial pourrait aggraver le ralentissement actuel de l’activité économique et du marché du travail dans le pays, et aussi lourdement peser sur la confiance du marché.

Nous pensons que l’administration Harris ne cherchera pas à modifier l’état actuel des échanges commerciaux entre les États-Unis et le Canada, même si le candidat démocrate n’a pas fait de commentaires au sujet de la révision de l’accord dans deux ans.

Gardez votre calme et continuez d’investir

Les élections ont souvent plus d’effets à court terme qu’à long terme. L’angoisse des investisseurs à l’approche des élections est tout à fait compréhensible, mais selon nous, les réactions nerveuses dans les portefeuilles sont à éviter. Comme nous l’avons mentionné, à moyen et à long terme, les élections ont beaucoup moins d’importance pour les marchés que les perspectives de croissance du PIB et des bénéfices des sociétés. Nos gestionnaires de portefeuille, dont beaucoup ont connu plusieurs cycles électoraux aux États-Unis, ont l’expérience et la vue d’ensemble requises pour faire abstraction de l’agitation si caractéristique de la campagne présidentielle américaine. Ce calme se reflète dans les portefeuilles bien diversifiés qu’ils ont créés pour nos clients, fondés sur des cadres de placement robustes et axés sur des horizons à long terme, autant d’atouts qui devraient aider à supporter les périodes de volatilité transitoires. Dans ce contexte, nous sommes d’avis que le maintien des placements est le meilleur « vote » qui soit dans les prochains mois et par la suite.

Les renseignements contenus dans ce document sont fondés sur des données jugées fiables, mais nous ne pouvons en garantir l’exactitude ni l’intégralité, et ils ne doivent pas être interprétés comme tels. Les opinions et les estimations contenues dans ce document représentent le jugement de RBC PH&N SCP en date du présent rapport, sont sujettes à changement sans avis et sont fournies de bonne foi, mais n’impliquent aucune responsabilité légale. Ce rapport ne constitue pas une offre de vente ni une sollicitation d’une offre d’achat de titres. Les personnes, les opinions et les publications citées ne représentent pas nécessairement l’opinion de RBC PH&N SCP. Ces renseignements ne constituent pas des conseils de placement et doivent être utilisés uniquement pendant une discussion avec votre gestionnaire de portefeuille de RBC PH&N SCP. Ainsi, votre situation particulière sera prise en considération comme il se doit et vos décisions seront fondées sur la plus récente information qui soit. Ni RBC PH&N SCP ni l’une ou l’autre de ses sociétés affiliées ni toute autre personne n’acceptent en aucun cas la responsabilité de toute perte directe ou indirecte découlant de toute utilisation de cette présentation ou des données qui y sont contenues. Ce document est présenté uniquement à des fins d’information et ne doit d’aucune façon être considéré comme une source de conseils en matière de fiscalité ou de droit. Nous invitons les particuliers à s’adresser à un conseiller fiscal et à un conseiller juridique compétents avant de prendre des décisions fondées sur les renseignements qui y figurent. RBC PH&N SCP, RBC GMA, et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. RBC PH&N SCP est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada, RBC, RBC Gestion de patrimoine et RBC Dominion valeurs mobilières sont des marques déposées de Banque Royale du Canada. Utilisation sous licence. © RBC Phillips, Hager & North Services-conseils en placements inc. 2024. Tous droits réservés.