Chers clients,

Les récents mouvements des marchés ont été impactés par les développements politiques sous la présidence de Donald Trump. Les inquiétudes concernant les droits de douane et leur impact sur l'économie ont contribué à une volatilité accrue et à des baisses globales sur les marchés financiers. Bien que ces fluctuations puissent être déstabilisantes, l'histoire a montré que les marchés ont tendance à se redresser et à croître sur le long terme.

Le mot clé est, bien sûr, le long terme. Et il est difficile de rester investi face aux nouvelles récentes. Entre la guerre tarifaire, les tweets émanant de Mar-a-Lago/Washington et l'atmosphère économique générale, être un investisseur demande de la patience et de la discipline.

En 1972, le regretté (et génial) Ben Graham écrivait : « L'intérêt principal de l'investisseur réside dans l'acquisition et la détention d’actions adéquates à des prix adéquats ». Le spéculateur, quant à lui, se préoccupe principalement « d'anticiper les fluctuations du marché et d'en tirer profit ».

D'où mon insistance sur la recherche de bonnes compagnies et mes efforts pour ignorer ce que j'appelle les « bruits », à savoir : CNBC, les experts, les amis/voisins/beaux-frères, etc.

Cela ne veut pas dire que nous ne réagissons pas et que nous attendons aveuglément que les choses s'arrangent. J'ai toujours pensé que l'indicateur le plus important était la santé de l'économie américaine. En d'autres termes, à quand la prochaine récession américaine ? Si aucune ne se profile à l'horizon, tout va bien, mais si une récession est imminente, nous risquons de nous retrouver en eaux très agitées.

Et les politiques de l'administration Trump vont très probablement avancer la date de début de la prochaine récession.

Pourquoi me dites-vous ?

Parce que les récessions font partie de la vie, et que l'expansion actuelle commençait à se faire vieillissante, mais l'incertitude pour les entreprises et les consommateurs causée par l'administration Trump ralentit toute décision productive à prendre.

Il est vrai que les marchés financiers avaient généralement accueilli l'élection de l’administration Trump par des applaudissements (les marchés ont tendance à aimer la déréglementation et les réductions d'impôts, tout en ignorant le coût à long terme de ces dernières et en rejetant les dangers évidents des droits de douane sur l'économie).

Mais ce week-end, si vous êtes le PDG d'une grande entreprise, vous vous demandez ce qui m’attend la semaine prochaine et comment m'approvisionner en intrants (matières premières, talents, etc.) dont j'ai besoin pour développer mon activité et faire croître ma compagnie.

Le meilleur exemple est celui de Mary Barra, PDG de GM. Elle est généralement perçue comme ayant fait un excellent travail à la tête de l'entreprise dans un secteur très concurrentiel. Les résultats sont certainement meilleurs que ceux de Ford, Stellantis, Honda, Nissan, Volkswagen, etc. Je ne connais pas Mme Barra personnellement, mais quelque chose me dit que ces jours-ci, elle ne pense pas à la manière de continuer à battre ses concurrents au cours de la prochaine décennie. Elle pense à des questions à court terme comme l’approvisionnement des pièces. Comme la direction assistée et les panneaux de garniture des portes qui sont fabriqués au Mexique, les unités d'éclairage arrière qui sont fabriquées au Canada, le module d'airbag qui est fabriqué en Allemagne ou encore l'affichage central qui est fabriqué au Japon.

Même chose pour Jim Farley chez Ford. En 2024, Ford a vendu environ 732 100 unités de son pick-up F-Series. C'est son véhicule le plus important, avec une marge de profit estimée entre 10 000 et 13 000 dollars par camion. Et 100 % d'entre eux sont fabriqués en aluminium québécois. C'est à cela que pense Jim Farley. Pas à GM ou Toyota. Mais à l'aluminium.

En l'absence d'un processus politique clair, on ralentit un grand nombre de décisions qui auraient eu un impact positif sur la croissance économique. Cette incertitude a un coût, que l'administration Trump le veuille ou non.

La mauvaise nouvelle est donc la suivante. Les récessions américaines provoquent des marchés baissiers.

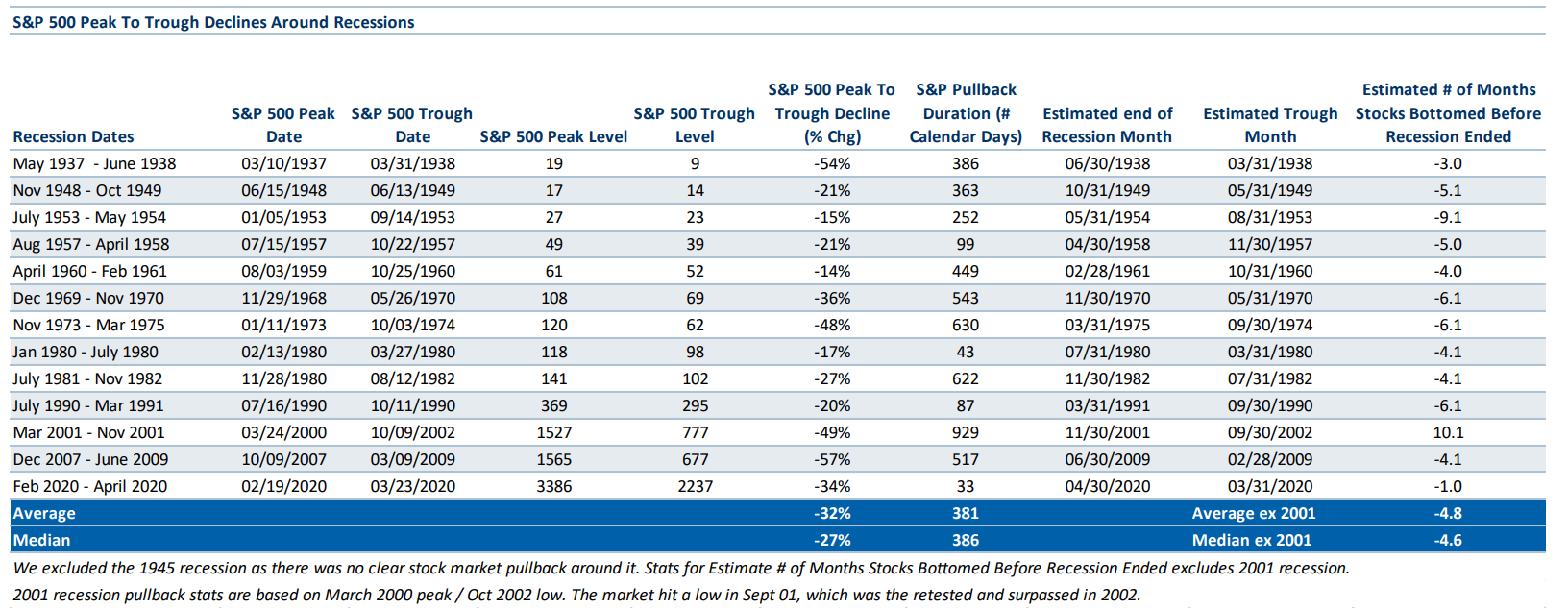

Lorsque les craintes liées à la croissance s'avèrent légitimes, le S&P 500 a tendance à perdre entre un quart et un tiers de sa valeur. Il s'agit là d'une indication approximative. Depuis la fin des années 1930, les baisses du S&P 500 liées à la récession ont varié de 14 % à 57 % entre le pic et le creux, avec une baisse moyenne de 32 % et une baisse médiane de 27 %.

Avec ce cadre théorique, que faisons-nous ?

Investir, c'est contrôler ce qui est contrôlable (une expression à la Donald Rumsfeld !). Nous ne pouvons pas contrôler les marchés, mais nous pouvons contrôler notre propre comportement comme investisseur, autrement dit nos émotions. Notre réussite future peut dépendre moins de l'évolution des marchés que de la découverte d'une excellente entreprise qui est ou sera sous-évaluée par rapport à son potentiel. Cela signifie également qu'il faut réfléchir calmement et sérieusement à la gestion de ses investissements.

Trop de gens disent "Il est clair que..." ou "Il était évident pour moi que..." ou "Tout le monde savait que..." lorsqu'ils parlent de leur portefeuille. Mais posséder simplement les Mag 7 ou toutes les banques canadiennes, ce n'est pas gérer son portefeuille. C'est au mieux de la FOMO, au pire de la paresse.

Vendredi dernier (28 mars 2025) a été une très mauvaise journée pour le marché. Toutes les bourses se sont effondrés. Il en a été de même pour la plupart des actions que nous détenons. Mais un certain nombre d'entre elles ont progressé. Depuis le début de l'année, un nombre encore plus important d'actions sont toujours en hausse. Cela prouve que la diversification fonctionne. Ce n'est pas un remède miracle, mais elle permet d'amortir le choc.

Autres éléments contrôlables ?

Les obligations. Les CPG et les liquidités en banque, c'est bien, mais elles n'augmentent pas de valeur lorsque les investisseurs se réfugient dans la sécurité. Un dépôt à terme d’un an ou deux ans n’a pas du tout les mêmes caractéristiques qu’une obligation. La différence est importante. Trop de gens confondent les deux.

Les revenus des dividendes. La plupart des gens que je rencontre connaissent la valeur de leur portefeuille, mais n'ont pas la moindre idée du montant des dividendes qu'ils perçoivent par année. Les entreprises de qualité continueront à verser des dividendes à leurs propriétaires, c’est-à-dire vous, l'actionnaire.

Avoir un plan financier. Il s'agit d'une carte routière. Où et comment vais-je payer ma retraite ? Le savoir est rassurant. Quelle source de revenus vais-je utiliser pour financer les frais de subsistance de l'année prochaine ? Une obligation arrivant à échéance, des dividendes, une pension de l'État ? La réponse doit être claire et n'avoir rien à voir avec la hausse ou la baisse des marchés boursiers.

L'assurance-vie. Savoir exactement combien vous laisserez à vos héritiers, quel que soit le cours de la bourse. Pour ceux d'entre nous pour qui c'est important, c'est rassurant.

Un autre élément contrôlable est la compréhension de la différence entre la volatilité à court terme et la croissance à long terme.

Les (sur)réactions du marché à l'incertitude politique et économique sont courantes. Cependant, rester investi malgré la volatilité a toujours été la stratégie la plus efficace pour l'accumulation de richesse à long terme. Les marchés d'actions ont toujours produit des rendements positifs malgré les perturbations à court terme et tenter de sortir du marché et d'y revenir au bon moment est une recette pour le désastre.

Par conséquent, notre approche consiste à adopter une position généralement défensive, mais sans rien faire de radical face à l'incertitude actuelle. Nous avons levé des fonds en marché monétaire et nous pourrions le faire davantage en fonction de l'évolution des semaines et des mois à venir.

Mais il s'agit surtout de maîtriser nos émotions et de préparer une sorte de liste d'achat d'excellentes sociétés lorsqu'une opportunité se présente à nous.

Pour l'instant, notre principal portefeuille, le Global 35, se maintient bien, avec une baisse inférieure à 1%. Les autres portefeuilles se portent également bien, surtout si l'on compare avec l'hyperbole que l'on peut lire dans les différents médias.

Néanmoins, je pense que la route qui nous attend sera plus difficile à court terme.

Nous continuons donc à surveiller l'évolution du paysage politique et ses effets potentiels sur l'économie et vos investissements. Notre objectif reste de maintenir une stratégie d'investissement disciplinée et diversifiée, adaptée à vos objectifs à long terme.

Si l'incertitude peut être déstabilisante, l'histoire montre que la patience et la discipline sont récompensées. Les précédentes périodes de tensions sur les marchés - qu'elles soient dues à des changements de politique, à des tensions géopolitiques ou à des ralentissements économiques - ont finalement été suivies de reprises.

C’est pourquoi je vous invite à moins regarder les fluctuations à court terme de votre portefeuille, à vous rappeler votre horizon de placement et si vous avez des liquidités importantes à la banque, nous les envoyer. Ce sont des munitions que nous saurons utiliser au bon moment.

Si vous avez des amis ou des membres de votre famille qui s'inquiètent pour leurs investissements, n'hésitez pas à leur communiquer ce mémo et à leur donner mon nom. Nous serons heureux de les rencontrer.

Au plaisir,

Charles