Richard Tan : Les prix de l’or se sont fortement redressés, atteignant plusieurs nouveaux sommets historiques depuis le début de l’année. Vous étiez d’avis que les achats massifs des banques centrales expliquaient en grande partie cette situation. Quel pourcentage de la demande mondiale ces achats représentent-ils et leur rythme est-il durable selon vous?

Christopher Louney : Les prix de l’or ont atteint de nouveaux sommets depuis le début de l’année, en raison principalement de la forte demande des banques centrales, de la demande physique élevée, de l’intérêt marqué pour la Chine et des préoccupations géopolitiques. En 2022 et 2023, la demande officielle pour l’or, qui comprend celle des banques centrales nationales et d’établissements similaires, a dépassé 1 000 tonnes, la Chine et la Pologne ayant effectué les plus importants achats l’an dernier. Cela représente près du quart de la demande mondiale pour chaque année et plus du double de la moyenne des cinq années précédentes. Selon nous, la forte demande des banques centrales est durable. Nous prévoyons une demande supérieure à la moyenne cette année et l’an prochain. Depuis le début de l’année, la demande n’a jamais fléchi par rapport à ce niveau, les banques centrales poursuivant leurs mesures de diversification de leurs placements et, dans certains cas, de dédollarisation – des tendances qui ne semblent pas vouloir s’atténuer.

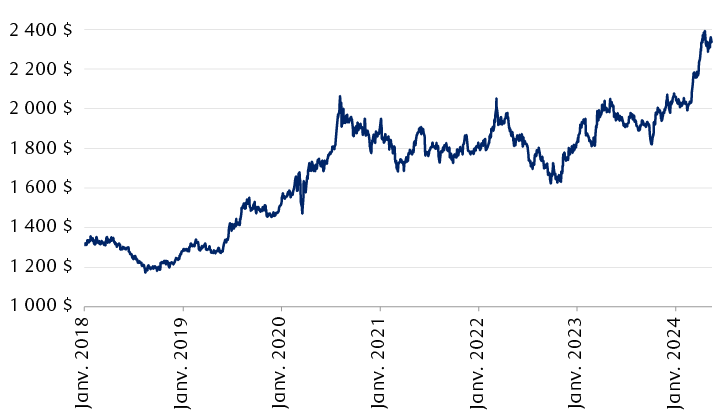

Prix historique de l’or

USD/once

Le graphique linéaire montre le prix de l’or, en dollars américains par once, du 1er janvier 2018 au 14 mai 2024. Bien que le prix de l’or ait fluctué au cours de la période illustrée, la tendance générale est à une forte hausse. Le prix est passé d’environ 1 300 $ à environ 2 300 $ actuellement, son plus haut niveau pour la période.

Source : Bloomberg

Comment le risque géopolitique influe-t-il sur les cours de l’or?

La géopolitique joue un rôle dans les fluctuations du cours de l’or, comme c’est généralement le cas pour la plupart des crises, en raison surtout du fait que l’or est perçu comme une valeur refuge. Cette réputation est un élément clé de son identité et de sa valeur perçue par les investisseurs – tout comme sa feuille de route, ses faibles corrélations avec les autres actifs financiers, ses avantages sur le plan de la diversification, sa liquidité en période de crise, etc. En fait, bon nombre de ces idées sont interreliées. Dans un monde où il semble que nous ne faisons que passer d’une crise à l’autre, l’or est intéressant pour beaucoup. Ainsi, même si nous pensons que la réputation et l’attrait de l’or sont mérités, le portrait est plus nuancé que beaucoup de gens le croient. Le rendement de ce métal précieux est constant à court terme, que ce soit en réaction à une crise géopolitique ou économique, mais il diverge à long terme. À très court terme, il a tendance à bien se comporter, peu importe le type de crise, mais après un seul mois et par la suite, son comportement peut varier beaucoup plus. Pour que l’or conserve ses gains attribuables aux situations géopolitiques, il faut habituellement qu’il y ait des répercussions économiques. Étant donné la poursuite des conflits au Moyen-Orient et en Europe, à court terme, le marché tient compte de facteurs géopolitiques. Cela dit, les investisseurs semblent être à l’affut d’un apaisement des risques géopolitiques dans ces régions et sont évidemment impatients de voir la situation connaître un revirement, ce qui rend ces gains vulnérables à long terme. L’impact de ce risque sur le prix de l’or peut persister pendant que la crise fait rage, mais il faudra d’autres catalyseurs pour qu’il subsiste par la suite.

De nombreux consommateurs et sociétés continuent de lutter contre les effets de l’inflation et des taux d’intérêt élevés. Quelle est votre évaluation de la demande de l’économie réelle?

L’or a la réputation d’agir comme protection contre l’inflation et d’être une réserve de valeur. Bien qu’il existe des solutions de rechange explicitement conçues pour se protéger contre l’inflation et qu’il existe même d’autres marchandises qui sont elles-mêmes des composantes de l’inflation globale, à très long terme, l’or peut entreposer de la valeur. Toutefois, la capacité de l’or à couvrir tous les types d’inflation de façon constante est contrastée. Nous considérons l’or comme une bonne protection contre l’inflation inattendue, extrêmement élevée et monétaire. Par conséquent, lorsque les craintes inflationnistes sont élevées, l’or physique a tendance à retenir l’attention, ce qui s’est produit récemment. Aujourd’hui, il semble y avoir une forte demande de la part des consommateurs d’or, à commencer par la Chine, mais maintenant à l’échelle mondiale, pour se protéger contre l’inflation (et pour une foule d’autres raisons). Nous pensons que les données sur l’inflation sont peut-être plus révélatrices dans leur incidence sur les décisions de la Fed en matière de politique monétaire. À notre avis, les investisseurs en or devraient surveiller l’inflation davantage en fonction de ce qu’elle signifie pour les taux d’intérêt, plutôt que pour l’inflation elle-même.

Comment pensez-vous que la croissance de l’offre se déroulera au cours des prochaines années?

Selon nous, la production totale d’or peut encore enregistrer des gains en 2024 et en 2025, mais il est important de se souvenir que la production annuelle d’or ne fait qu’augmenter les stocks d’or au-dessus du sol chaque année. En fait, les meilleures estimations indiquent que plus de 200 000 tonnes d’or ont été exploitées tout au long de l’histoire, et que presque toutes ces quantités sont encore présentes sous une forme ou une autre. Par conséquent, même si la production aurifère peut continuer de croître avant que le plafonnement de l’offre ne fasse les manchettes, elle s’ajoute tout simplement aux stocks d’or au-dessus du sol. Sur une base annuelle, il sera peut-être plus intéressant cette année de s’approvisionner en or recyclé, car les porteurs vendent actuellement leurs bijoux et autres objets or en raison des prix élevés. Nous nous attendons à ce que les ventes de cette source soient élevées cette année, en raison du nouveau sommet du prix de l’or.

Selon vous, quelle est la principale source de vulnérabilité à l’or?

Les données disponibles tendent vers un intérêt soutenu de la part des banques centrales et de la Chine. Il y a également des signes d’un intérêt physique croissant aux États-Unis. Toutefois, ce ne sont habituellement pas les éléments de prévision des prix les plus importants de notre analyse ni les sources de données les plus fréquentes. Il est important de souligner ici qu’il s’agit de facteurs pertinents pour l’or, mais il est rare que ces derniers temps qu’ils aient été les principaux facteurs des prix ou les éléments les plus prédictifs des modèles de façon soutenue. Les modèles liés à l’or reposent souvent beaucoup plus sur des facteurs macroéconomiques comme les taux d’intérêt (qui demeurent élevés, ce qui augmente le coût d’opportunité lié à la détention d’or), le dollar (qui demeure vigoureux) et d’autres facteurs. Selon la plupart de ces mesures, l’or est en fait très surévalué. Mais même avec un modèle de prix mixte comme le nôtre, l’or semble toujours surévalué par rapport à notre scénario estimatif de prix élevé. Il peut s’agir d’un signal pour rajuster nos attentes. Ou peut-être que la pression potentielle à la baisse indiquée par les facteurs macroéconomiques n’est tout simplement pas importante en ce moment. Nous avons peut-être tort (et la demande des banques centrales et la demande physique pourraient certes faire grimper davantage le prix de l’or avant une éventuelle baisse des taux d’intérêt), mais compte tenu de l’absence d’intérêt de la part des investisseurs (les flux relatifs aux fonds négociés en bourse [FNB] demeurent nettement négatifs partout, sauf en Asie), nous persistons à croire que ce métal précieux reste vulnérable.

Le prix de l’or a dépassé votre prévision d’un scénario de prix élevé de 2 282 $ US l’once pour le deuxième trimestre de 2024. Selon vous, que faut-il faire pour que l’or revienne à votre scénario de prix intermédiaire de 2 068 $ US l’once pour le deuxième trimestre de 2024? Quelles sont vos perspectives pour la seconde moitié de l’année 2024 et en 2025?

Nous pensons toujours que le prix de l’or s’est emballé trop vite, mais il y a d’importants facteurs qui l’ont font grimper si haut. Même si notre scénario de prix élevé est le plus susceptible de se matérialiser, étant donné que le prix actuel a même surpassé ce niveau, nous nous demandons si les manchettes sur la demande des banques centrales et la forte demande physique à elles seules peuvent renverser de façon permanente les facteurs macroéconomiques qui, comme nous le notons ci-dessus, laissent entrevoir une baisse du cours. De plus, nous observons toujours une absence d’intérêt des investisseurs presque partout, sauf en Asie (les sorties de fonds des FNB se poursuivent). Il existe de nombreuses raisons pour lesquelles le cours de l’or a été ferme, mais nous recommandons vivement aux participants au marché de ne pas ignorer le fait que le cours est actuellement perturbé par rapport à la plupart des évaluations macroéconomiques pures, même s’il est peu probable que nous revenions à notre scénario de prix intermédiaire cette année. En 2025, notre prévision de scénario de prix élevé est de 2 394 $ US l’once, ce qui donne une idée de jusqu’à quel point l’or s’est emballé, à notre avis.

Moteurs des prix de l’or à court terme

M

Dollar

Negative - Modérée

En moyenne, le dollar américain s’est apprécié depuis le début de l’année. Cette situation devrait avoir un effet néfaste sur l’or, mais cela ne s’est pas encore concrétisé cette année.

O

Taux

Negative - Modérée

En moyenne, les taux ont également augmenté depuis le début de l’année, ce qui devrait avoir une incidence négative sur l’or, même si celui-ci a continué d’atteindre de nouveaux sommets jusqu’à présent.

T

Inflation

Negative - Modérée

Nous restons d’avis, contrairement à beaucoup de gens, que l’or ne représente pas une couverture contre l’inflation. L’inflation persistante a toutefois une incidence sur la Fed. Cette situation devrait être légèrement défavorable pour l’or.

E

Volatilité et actions

Negative - Modérée

La volatilité ne semble pas être un facteur important, mais les tendances des cours de l’or par rapport à ceux des actions indiquent que le métal pourrait se négocier comme un actif à risque, contrairement aux indicateurs physiques.

U

FNB et flux des investisseurs

Negative - Forte

Les flux demeurent extrêmement bas et d’autres sorties de fonds sont prévues en 2024. À notre avis, sauf amélioration, cette situation devrait peser davantage sur l’or.

R

Réserves

Positive - Forte

Les manchettes au sujet de l’intérêt prononcé des banques centrales sont l’un des principaux facteurs à prendre en compte, selon les manchettes récentes et les prix. C’est vrai, mais il existe aussi d’autres facteurs.

S

Offre et demande

Positive - Forte

L’offre ne semble pas être un problème sur le marché actuel, mais la demande physique semble être un facteur important compte tenu des prix actuels et des manchettes pertinentes.

Les moteurs (dollar; taux; inflation; volatilité et actions; FNB et flux des investisseurs; réserves; offre et demande) et au-delà

Compte tenu de la combinaison de ces facteurs, de leur vigueur et de ce que nous jugeons comme les facteurs les plus déterminants du moment, nous croyons que la pression exercée sur l’or devrait être modérément négative à court terme (conformément à nos scénarios de prix élevé et à nos autres scénarios). À notre avis, le cours de l’or s’est emballé trop vite en raison du retour de l’intérêt physique et de la demande des banques centrales, mais la prise en compte des baisses de taux et les facteurs macroéconomiques laissent entrevoir une réduction des prix. Nous avons peut-être tort, mais si cela devait être le cas, c’est pour les bonnes raisons. Si les investisseurs appuient ce mouvement au moyen de rentrées de fonds constantes, nous pourrions changer d’avis.

Les flèches indiquent la direction de la pression à court terme, soit une pression minimale, modérée, moyenne ou forte.

Les catégories du cadre des prix de l’or à court terme peuvent changer au fil du temps, car l’or est capricieux et l’importance et la pertinence des facteurs peuvent fluctuer de temps à autre.

Source : Estimations de RBC Marchés des Capitaux

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.