Les principaux indices boursiers américains se situent à un point d’inflexion technique important, à notre avis, après un rebond de 100 % de l’indice S&P 500 et une remontée de 150 % de l’indice Nasdaq 100 par rapport à leurs creux cycliques du quatrième trimestre de 2022. Comme le cycle actuel amorce sa quatrième année et le cycle haussier moyen de 3 à 4 ans a généré des rendements moyens positifs de 110 % pendant les marchés structurels haussiers des années 1950-1960, 1980-1990 et 2010-2020, nous invitons les investisseurs à porter attention au profil technique du marché pour repérer les signes qu’un sommet pourrait être en train de former.

Rotation des actions du quatrième trimestre de 2025 au premier trimestre de 2026

L’indice S&P 500 et l’indice Nasdaq 100 piétinent dans une fourchette étroite depuis le quatrième trimestre de 2025, car les investisseurs ont réaffecté des capitaux provenant de la technologie vers d’autres marchés boursiers et la plupart des autres secteurs en raison de ses valorisations élevées et de sa concentration historiquement élevée sur le marché.

Le Nasdaq 100 rivalise avec un niveau technique clé

L’indice Nasdaq 100, à forte coloration technologique, est particulièrement digne de mention, étant donné qu’il se situe à un point technique clé « charnière » après plus de quatre mois de négociation dans une fourchette étroite et qu’il atteint un niveau largement surveillé coïncidant avec sa moyenne mobile sur 200 jours. Fait intéressant, les indicateurs hebdomadaires de momentum que nous surveillons pour repérer les points de revirement potentiels sur une période d’un à deux trimestres sont passés de niveaux de surachat (élevés) à la fin du troisième trimestre de 2025 à des niveaux de survente (faibles) à la fin de février, juste au moment où l’indice frôle un niveau de soutien clé de près de 24 000.

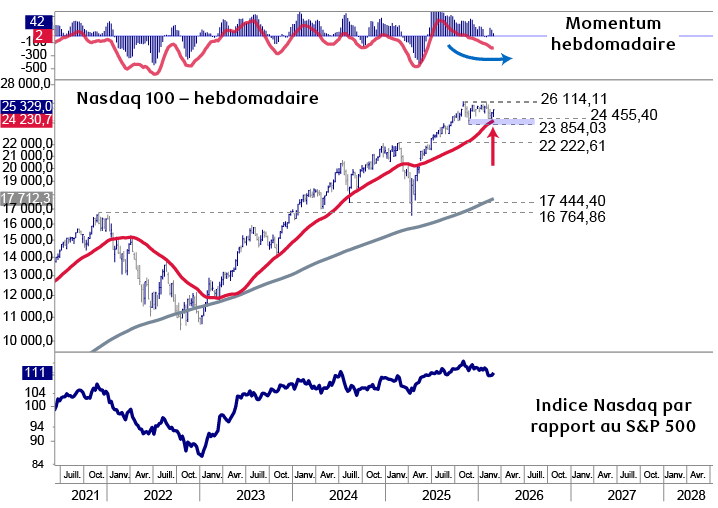

L’indice Nasdaq 100 teste un soutien technique important près de sa moyenne mobile sur 200 jours en hausse

Sources : RBC Gestion de patrimoine, Bloomberg, Optuma; données jusqu’au 25 février 2026

Le graphique montre les indicateurs techniques de momentum de l’indice Nasdaq 100 et le rendement absolu et relatif des prix depuis juillet 2021. La partie supérieure montre le momentum hebdomadaire, qui a atteint un sommet au troisième trimestre de 2025 et qui devient maintenant survendu, alors que l’indice Nasdaq 100 dans la partie centrale piétine dans une fourchette étroite au-dessus d’un niveau technique clé à 24 000, près de sa moyenne mobile sur 200 jours en hausse. La partie inférieure illustre le rendement de l’indice Nasdaq 100 par rapport à l’indice S&P 500, qui s’est replié depuis le quatrième trimestre de 2025 pour tester une tendance haussière qui a commencé au quatrième trimestre de 2022.

Les actions de croissance pourraient-elles se redresser?

Même si nous pensons qu’il est prématuré de conclure qu’une rotation en faveur des titres de croissance et technologiques est en cours, le contexte technique donne à penser qu’un rebond est probable, car les titres des semiconducteurs à mégacapitalisation montrent des signes précoces de stabilisation près d’un niveau de soutien important correspondant à une hausse des moyennes mobiles sur 200 jours. Par ailleurs, le plongeon des titres des logiciels au cours des derniers mois les a laissés à des niveaux de survente proches des fourchettes de soutien, où nous nous attendons à ce que bon nombre d’entre eux commencent à atteindre un creux.

Innocent jusqu’à preuve du contraire

Pour résumer, même si le cycle de marché de 2022 à 2026 s’est fortement redressé depuis son creux du quatrième trimestre de 2022, et même si les valorisations élevées demeurent une préoccupation fondamentale persistante, il est techniquement prématuré de faire preuve d’une prudence excessive à l’égard des actions, selon nous. Au cours d’une année donnée, les meneurs boursiers fluctuent d’un secteur à l’autre à une fréquence d’un à deux trimestres. Étant donné que la plupart des secteurs non technologiques ont bondi à des niveaux techniques que nous jugeons bien avancés au cours des quatre derniers mois ou plus, une rotation en faveur des actions de croissance, qui se sont repliées à des niveaux de soutien, semble probable.

Qu’est-ce qui nuirait au contexte technique?

Une baisse au-dessous de 6 721 et de la moyenne mobile sur 200 jours pour l’indice S&P 500 et une baisse au-dessous de 24 000, et de la moyenne mobile sur 200 jours en hausse pour l’indice Nasdaq 100 indiqueraient que les fourchettes de négociation du quatrième trimestre et du premier trimestre se résorbent et que la tendance haussière du cycle 2022-2026 atteint probablement un sommet, à notre avis.

Un indicateur technique pour surveiller la rotation au sein des actions

Dans notre dernière mise à jour technique des Perspectives mondiales hebdomadaires en octobre 2025, nous avons présenté le graphique à deux volets ci-dessous pour souligner les tendances divergentes au sein de l’indice S&P 500. La partie supérieure illustre l’indice S&P 500 à forte concentration de titres de croissance piétinant dans une fourchette étroite depuis le quatrième trimestre. En revanche, l’indicateur dans la partie inférieure suit la variation moyenne sur un à deux trimestres du cours de toutes les actions de l’indice S&P 500, peu importe leur taille. Nous avons trouvé cet indicateur utile pour surveiller le comportement des actions et, à ce moment-là, il a servi à indiquer la possibilité d’une rotation en faveur de nombreux secteurs non technologiques qui se sont repliés aux troisième et quatrième trimestres.

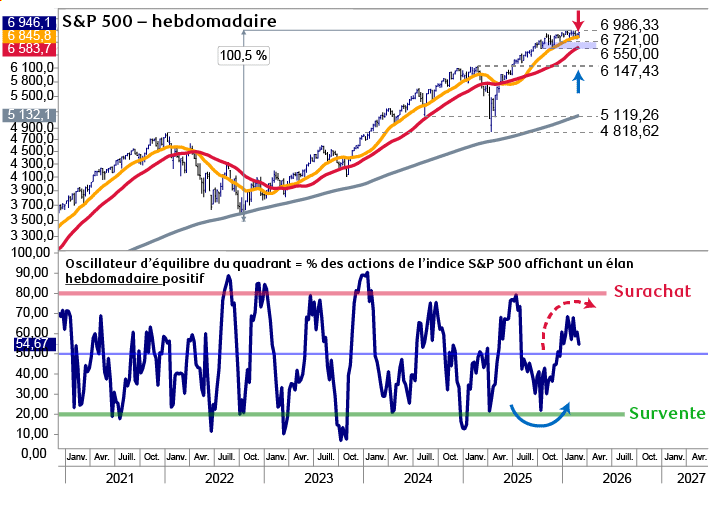

L’indice S&P 500 teste son soutien, alors que notre indicateur de momentum laisse entrevoir plus de rotation sectorielle au deuxième trimestre

Sources : RBC Gestion de patrimoine, Bloomberg, Optuma; données jusqu’au 25 février 2026

Le graphique montre le rendement des cours de l’indice S&P 500 depuis janvier 2021, ce qui témoigne du rebond entre les creux du quatrième trimestre de 2022 et les sommets du quatrième trimestre de 2025. L’indice S&P 500 se négocie dans une fourchette étroite depuis le quatrième trimestre, au-dessus des niveaux de soutien à partir de 6 721, que nous considérons comme un niveau clé de contrôle du risque de baisse. La partie inférieure illustre un indicateur de momentum personnalisé qui suit la variation hebdomadaire du momentum pour tous les tires de l’indice S&P 500. L’indicateur a touché un creux au quatrième trimestre de 2025, lorsqu’une rotation vers de nombreux secteurs non technologiques s’amorçait. Cet indicateur est maintenant revenu à des niveaux de surachat (élevés) et semble commencer à stagner.

Fluctuations à prévoir, car la popularité des titres non technologiques devrait de nouveau marquer une pause

Même si cet indicateur s’affichait à survente (faible) au quatrième trimestre, il a progressé de façon constante au premier trimestre, ce qui témoigne du rebond généralisé dans la plupart des secteurs hors technologie, notamment la finance, les services publics, la consommation de base, les soins de santé, les produits industriels, les matières et, plus récemment, l’énergie. Toutefois, comme la plupart des actions de ces secteurs se sont fortement redressées, l’indicateur est en train de revenir à des niveaux de surachat (élevés), car il est possible qu’une pause ou un repli se produise de la fin du premier trimestre au deuxième trimestre.

Optimisme prudent, mais nous surveillons toujours les niveaux de contrôle du risque lié à la baisse

En fin de compte, nous pensons qu’il sera important pour les titres de croissance à mégacapitalisation qui ont marqué une pause ou qui se sont repliés depuis le quatrième trimestre de commencer à se stabiliser et à se redresser pour maintenir intact le cycle de marché général. Même si, selon nous, il est probable que la croissance redevienne prisée, si ce n’est pas le cas, l’indice S&P 500 et l’indice Nasdaq 100 passeraient sous les niveaux de soutien clés décrits ci-dessus, que nous considérons comme des niveaux de contrôle du risque lié à la baisse utiles. Il est prudent de conserver un portefeuille bien diversifié au fil de 2026, et nous nous attendons toujours à ce que la volatilité règne, conformément à la tendance affichée lors de nombreuses années électorales de mi-mandat aux États-Unis.