Par Jim Allworth, Kelly Bogdanova et Frédérique Carrier

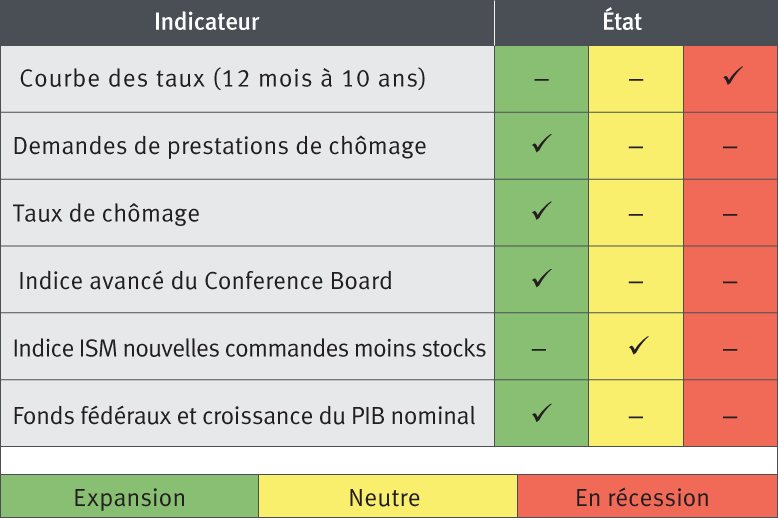

Le tableau ci-dessous présente notre point de vue concernant les risques de récession en fonction de l’état actuel et de l’évolution récente de chaque indicateur. Les tableaux interactifs qui suivent montrent l’évolution de ces indicateurs au fil du temps, tout en soulignant les périodes de récession aux États-Unis. Une explication de l’indicateur en question ainsi que notre opinion concernant son état actuel suivent chacun des tableaux.

Feuille de pointage de la récession aux États-Unis - RBC Gestion de patrimoine

Source : RBC Gestion de patrimoine ; indicateurs économiques tels que présentés ci-dessous

Pour obtenir des renseignements détaillés sur chacun des indicateurs, veuillez consulter les tableaux interactifs ainsi que le texte qui les suit.

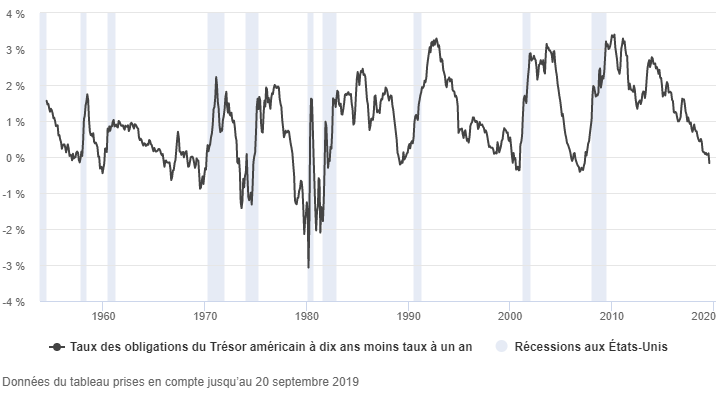

Courbe des taux

Sources : RBC Gestion de patrimoine, Bloomberg, Réserve fédérale américaine, National Bureau of Economic Research

Le taux des titres du Trésor à dix ans est généralement supérieur à celui des titres du Trésor à un an, mais cet écart s’inverse habituellement plusieurs trimestres avant le début d’une récession aux États-Unis. Les données mensuelles se sont inversées en août 2019, ce qui donne à penser qu’une récession pourrait survenir à la fin de l’été ou à l’automne 2020. Dans la plupart des cas, l’inversion de la courbe des taux est attribuable à un relèvement des taux d’intérêt à court terme par la Réserve fédérale dans le but de tempérer une économie en surchauffe. Cette fois-ci, l’inversion découle toutefois d’un recul du taux des effets du Trésor à dix ans, car les investisseurs européens et japonais, insatisfaits des taux négatifs sur leurs marchés de titres de créance respectifs, ont acheté de plus en plus de titres du Trésor américain. Ils ont ainsi fait bondir le prix de ces obligations et provoqué une forte baisse de leurs taux. Il y a peu ou pas de signes indiquant que les conditions du crédit se sont resserrées aux États-Unis ou ailleurs.

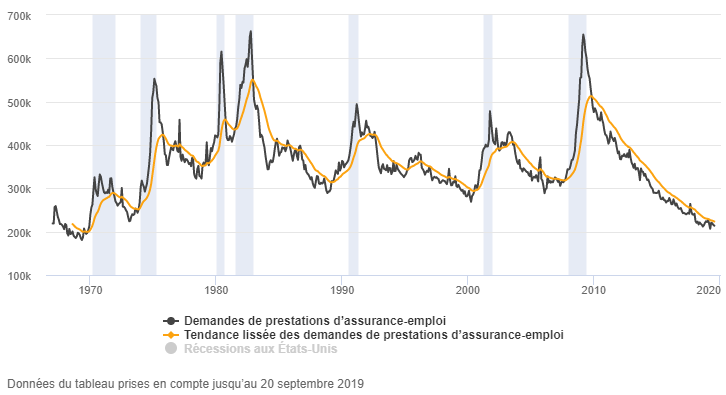

Demandes de prestations d’assurance-emploi

Sources : RBC Gestion de patrimoine, Bureau of Labor Statistics des États-Unis

L’atteinte d’un plancher pour les demandes de prestations de chômage est un signe fiable de l’arrivée d’une récession aux États-Unis, qui a lieu habituellement plusieurs trimestres après le creux du cycle. À l’heure actuelle, la tendance lissée des demandes hebdomadaires continue de fléchir. Le résultat hebdomadaire le plus bas depuis 2007 a été enregistré en avril. Donc, si la tendance devait désormais devenir haussière sans qu’un nouveau creux hebdomadaire soit atteint, l’histoire enseigne qu’une récession surviendrait fort probablement au printemps ou à l’été 2020. Nous observons que la grève à General Motors devrait entraîner une brusque augmentation des demandes de prestations au cours des prochaines semaines, ce qui pourrait vraisemblablement accentuer la tendance. Avant de tirer toute conclusion, nous attendons toutefois de voir où en seront les demandes de prestations après la résolution du conflit.

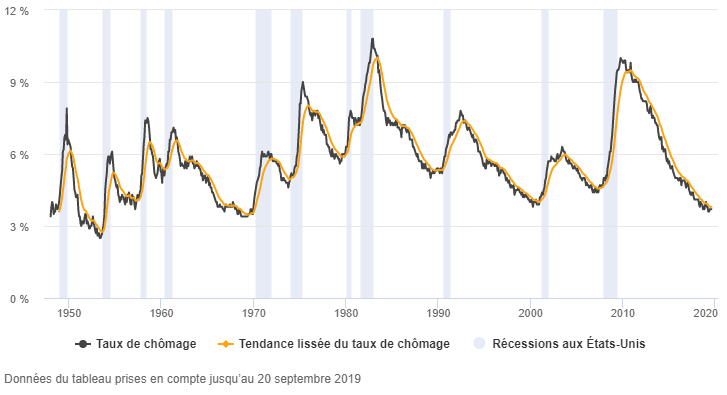

Taux de chômage

Sources : RBC Gestion de patrimoine, Bureau of Labor Statistics des États-Unis

Une fois que le taux de chômage reprend une tendance haussière, le début de la récession a lieu habituellement de deux à six mois plus tard. Même si les récentes données indiquent que le taux de chômage se situe seulement un cran au-dessus de son creux le plus récent de 3,6 %, qui était le niveau le plus bas depuis presque 50 ans, nous notons que le chômage est inférieur à 4 % depuis près d’un an. Il suffirait de quelques relevés mensuels de 3,9 % ou plus pour que cet indicateur quitte le territoire expansionniste. Cependant, comme le département du Travail estime à 7,3 millions le nombre de postes non pourvus aux États-Unis, contre six millions de chômeurs, il est tout à fait concevable que le taux de chômage ne soit pas près de remonter. À notre avis, de nouveaux reculs du taux de chômage ne peuvent être exclus ; restez à l’affût.

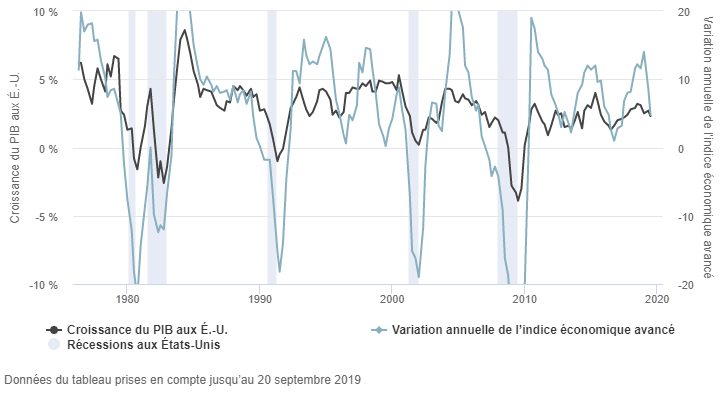

Indice économique avancé du Conference Board

Sources : RBC Gestion de patrimoine, Conference Board, département du Commerce

Cet indicateur est en quelque sorte un hybride, compilé par le Conference Board à l’aide de dix variables économiques mensuelles. Comme trois de ces variables (demandes d’assurance-emploi, courbe des taux et indice ISM des nouvelles commandes) entrent dans le calcul de notre « feuille de pointage de la récession », il y a un certain chevauchement ; nous ne savons pas exactement dans quelle mesure, puisque le Conference Board utilise une méthode exclusive de pondération dynamique des dix variables. Chaque fois que l’indicateur économique avancé a fléchi en deçà du niveau où il se situait un an plus tôt (illustré par des valeurs négatives dans le graphique), une récession a toujours suivi, habituellement environ six mois plus tard. En ce moment, cet indicateur se trouve à environ 1,5 % au-dessus de son niveau d’il y a un an. Selon nous, il faudrait que les données fléchissent pendant deux ou trois mois pour que la variation sur 12 mois passe en territoire négatif. La concrétisation d’un tel scénario laisserait supposer qu’une récession débuterait probablement à l’été de 2020.

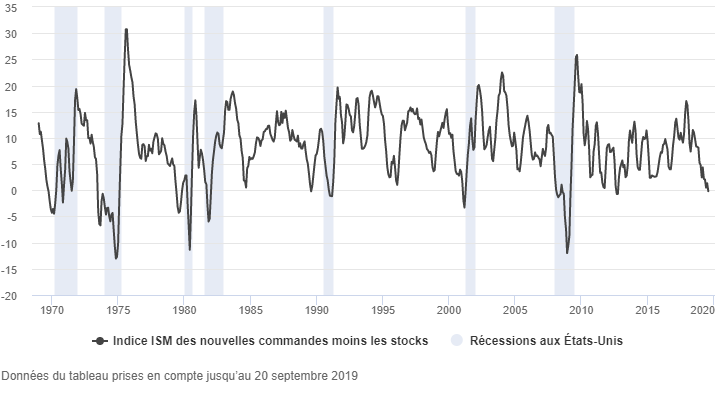

Indice ISM des nouvelles commandes moins les stocks

Sources : RBC Gestion de patrimoine, Bloomberg, Institute for Supply Management

L’indice ISM du secteur manufacturier est souvent qualifié d’indicateur avancé, mais selon nous, il n’a pas été très utile à ce titre, ayant largement raté d’importants tournants de l’économie. La combinaison de deux des composantes de l’indice s’est toutefois révélée fiable pour signaler les récessions au moment où elles débutent ou peu de temps avant. L’écart entre les composantes des nouvelles commandes et des stocks est devenu inférieur à zéro vers le début de la plupart des récessions aux États-Unis. Cependant, il a aussi parfois donné une fausse alerte en annonçant à tort l’imminence d’une récession. Nous considérons donc cet écart comme un indicateur corroborant, auquel il faut porter une attention particulière si d’autres indicateurs à long terme signalent qu’une récession est à venir. Il vient de baisser légèrement en deçà de zéro et mérite d’être surveillé.

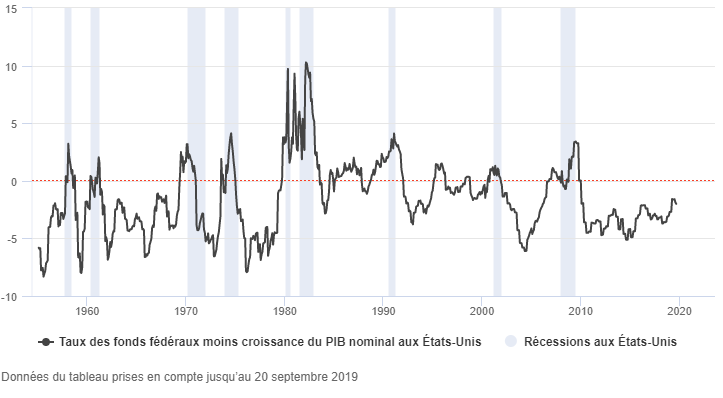

Taux des fonds fédéraux et croissance du PIB nominal

Sources : RBC Gestion de patrimoine, Réserve fédérale, Bureau of Economic Analysis

Depuis que le taux des fonds fédéraux a fait son apparition au début des années 1950, jamais une récession ne s’est produite aux États-Unis sans que le taux des fonds fédéraux dépasse auparavant le taux de croissance nominal de l’économie sur 12 mois (le taux de croissance avant la prise en compte de l’inflation). Au deuxième trimestre de 2019, le taux de croissance du PIB nominal avoisinait 4 %. Le taux des fonds fédéraux se situe actuellement à 2 %, soit à 2,00 % sous le rythme de progression de l’économie, ou à huit hausses de taux de 25 points de base de la Réserve fédérale. D’après cet indicateur, les taux d’emprunt ne sont tout simplement pas assez élevés pour étouffer la croissance de l’économie américaine. Selon nous, ils ne le seront probablement pas de sitôt.

Ressources pour les recherches

Déclaration sur les analystes qui ne sont pas américains : Jim Allworth, un employé de RBC Dominion Securities Inc., filiale étrangère de RBC Gestion de patrimoine USA, a contribué à la préparation de cette publication. Ce particulier n'est ni inscrit ni qualifié en tant qu'analyste de recherche auprès de la Financial Industry Regulatory Authority («FINRA») et, puisqu'il n'est pas associé à RBC Wealth Management, il ne peut être assujetti au règlement 2241 de la FINRA. les sociétés assujetties, la tenue de comparutions publiques et la négociation de titres dans des comptes détenus par des analystes de recherche.

Déclaration sur les analystes non américains : Frédérique Carrier, une employée de Gestion de portefeuille Banque Royale du Canada (U.K.) Limitée, une société étrangère affiliée de RBC Gestion de patrimoine - États-Unis, a participé à la préparation de cette publication. Cette personne n'est ni inscrite ni qualifiée en tant qu'analyste de recherche auprès de la Financial Industry Regulatory Authority («FINRA») et ne peut pas être assujettie au Règlement 2241 de la FINRA, qui régit les communications avec les sociétés touchées. , les apparitions publiques et les opérations sur titres dans les comptes des analystes de recherche.