Après avoir touché le fond, le marché boursier américain a enregistré la reprise la plus forte et la plus longue depuis au moins les années 1960. De mars 2020 jusqu’au début janvier 2022, l’indice S&P 500 a en effet grimpé de 114 %. Cependant, au cours des trois dernières semaines, la combinaison de plusieurs éléments a fait baisser les moyennes générales. On redoute donc que les marchés boursiers subissent la première correction d’importance depuis qu’ils ont amorcé leur trajectoire haussière voilà 18 mois.

Durant le redressement, l’indice S&P 500 a largement devancé les indices des autres marchés développés et son ratio cours/bénéfice est devenu très élevé. Il n’est donc peut‑être pas surprenant qu’il ait perdu plus de terrain, jusqu’à maintenant, durant le repli.

Le S&P 500 a cédé 8,1 % par rapport au sommet atteint début janvier. De leur côté, l’indice composé S&P/TSX du Canada et l’indice MSCI Monde hors États-Unis ont fléchi respectivement de 3,1 % et de 4,5 % pendant la même période. Le segment qui a le plus souffert est celui des titres de croissance, qui comprend la technologie et représente une bonne partie du marché américain, ce qui explique le déclin plus prononcé de ce marché. Par rapport au pic de janvier, l’indice de croissance S&P 500 et le secteur de la technologie ont chuté respectivement de 12,1 % et de 12,0 %.

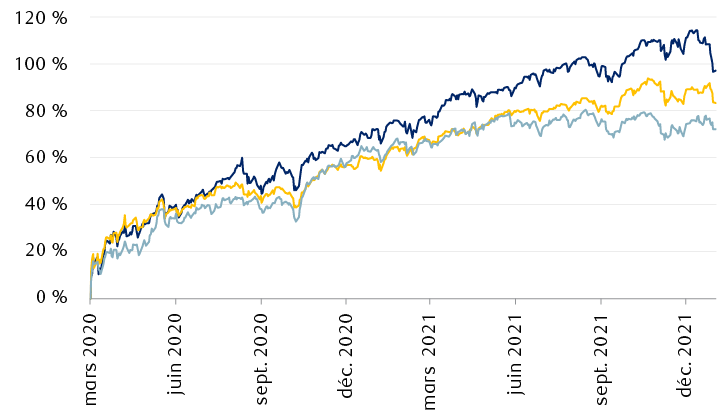

Le S&P 500 s’est replié après une reprise historique

Rendement depuis le creux de mars 2020 lié à la pandémie (%)

Même après le récent repli, l’indice S&P 500 affiche toujours un gain de 97 % par rapport au creux du 23 mars 2020.

Sources : RBC Gestion de patrimoine, Bloomberg ; données pour la période du 23 mars 2020 au 24 janvier 2022

Voici les principaux éléments auxquels les marchés boursiers s’ajustent :

- Les risques d’inflation à l’échelle mondiale et les déclarations des grandes banques centrales laissant entendre qu’elles pourraient resserrer les politiques monétaires plus rapidement que prévu auparavant

- La progression en parallèle des taux des obligations d’État

- Les indications des sociétés américaines et multinationales selon lesquelles l’inflation nuit fortement à la gestion des coûts et aux marges bénéficiaires, un nombre important d’équipes de direction mentionnant les pressions salariales durant la période actuelle de publication des résultats

- Les répercussions indirectes que le resserrement des politiques des banques centrales pourrait avoir sur la croissance de l’économie et des bénéfices

- Les signes montrant que le variant Omicron freine temporairement l’activité économique et ralentit le rétablissement des chaînes logistiques et de l’emploi

Il est également probable que les risques géopolitiques ébranlent la confiance des investisseurs, surtout l’hostilité croissante entre les États-Unis et l’OTAN, d’une part, et la Russie, d’autre part, alors que le conflit qui oppose depuis huit ans Kiev et les séparatistes de l’est de l’Ukraine revient à l’avant-scène. Jamais la situation n’avait été aussi tendue depuis l’effondrement du bloc soviétique il y a 30 ans. Les participants au marché nord-américain ne croient pas que ces risques jouent un rôle majeur dans le plongeon des cours boursiers. Cependant, les spécialistes de l’énergie soulignent que les différends ont fait grimper les prix du gaz naturel européen et du pétrole brut. Si les risques géopolitiques s’aggravaient, leur incidence sur les marchés financiers pourrait gagner en importance.

Une transition difficile

Lorsque la croissance de l’économie et des bénéfices devient incertaine, l’idée qu’il faille s’attendre au pire et que l’expansion et le marché haussier puissent être compromis vient naturellement susciter des discussions et des inquiétudes.

L’économie de la plupart des pays développés est en phase de reprise depuis plusieurs trimestres, une reprise qui est d’ailleurs plus vigoureuse que d’habitude. La demande accumulée, la reconstitution des stocks, la souplesse des conditions de crédit et le retour fulgurant de l’emploi après le pire de la pandémie ont provoqué une accélération spectaculaire de l’activité économique. Les bénéfices des entreprises et les cours des actions ont suivi la même voie et rebondi de façon impressionnante. La phase de reprise du cycle est généralement celle où les taux de croissance du PIB et des bénéfices sont les plus élevés.

À présent, l’économie et le marché changent de vitesse. Après avoir grimpé en flèche, la croissance économique adopte un rythme plus modéré. Comme toujours, un tel ralentissement soulève des craintes. À cela, s’ajoutent des facteurs que les marchés n’avaient pas vus depuis des décennies, comme l’inflation élevée. Le passage d’une croissance « rapide » à une croissance « presque normale » ne manque jamais de déstabiliser les participants au marché et de provoquer des épisodes de volatilité boursière. À notre avis, c’est exactement ce qui se produit en ce moment.

Certains participants au marché craignent que les banques centrales ratent le coche, d’autres redoutent qu’elles relèvent les taux trop vite. Aussi loin que l’on puisse se souvenir, ces scénarios contradictoires ont toujours préoccupé les participants au marché lors des cycles de hausses des taux de la Réserve fédérale (Fed). La situation est donc normale. De plus, ces préoccupations émergent habituellement à l’approche de chacun des cycles de resserrement de la Fed. Pourtant, le marché boursier américain a, par le passé, produit de bons rendements au cours des 12 mois qui précédaient la première hausse de taux, mais aussi au cours des 12 mois suivants.

L’expansion n’est pas menacée, les perspectives des actions non plus

L’économie et les marchés du crédit ne donnent aucun signe probant de récession imminente ; nous considérons donc la correction des actions comme un mauvais moment à passer avant que le marché produise d’autres gains intéressants, car la période d’expansion se poursuivra cette année, ainsi que l’an prochain et peut-être plus longtemps.

À l’heure actuelle, les sept indicateurs économiques avancés de récession aux États-Unis signalent que la croissance a encore de beaux jours devant elle, malgré les obstacles liés à l’inflation et l’incertitude entourant les politiques des banques centrales. À notre avis, il faudrait que la période de durcissement monétaire se prolonge au-delà de ce qui est actuellement envisagé par la Fed et d’autres grandes banques centrales pour que les indicateurs de récession virent au rouge.

En général, quand aucun risque de récession majeur ne menace l’économie américaine, les marchés poursuivent leur ascension, bien que celle-ci soit souvent ponctuée de turbulences et de corrections normales. La progression des marchés est véritablement mise en péril lorsque les risques de récession s’accroissent substantiellement.

Bien que les risques actuels puissent attiser la volatilité ou engendrer une baisse supplémentaire, nous ne pensons pas que le contexte économique se soit détérioré au point que les investisseurs doivent revoir la pondération des grandes catégories d’actif dans leur portefeuille. Nous conservons une surpondération modérée en actions mondiales, car nous croyons que les marchés boursiers des principaux pays développés peuvent dégager des gains intéressants cette année et probablement par la suite.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.