L’augmentation de 5,4 % des prix à la consommation au cours de la dernière année a dominé le discours cette semaine. Les préoccupations inflationnistes ont crû avec l’accélération dans la variation des cours mensuels, l’indice des prix à la consommation aux États-Unis progressant de 0,9 % en juin par rapport à mai. Les gains se sont concentrés sur les secteurs liés à la pandémie, notamment les véhicules d’occasion, la restauration et l’hébergement. La répartition des hausses de prix appuie l’opinion de la Réserve fédérale (FED) selon laquelle l’inflation est transitoire, tandis que l’ampleur des gains et la hausse mensuelle record de un pour cent dans les prix de production de base fait pression à la hausse sur les salaires et sur la possibilité d’une inflation soutenue.

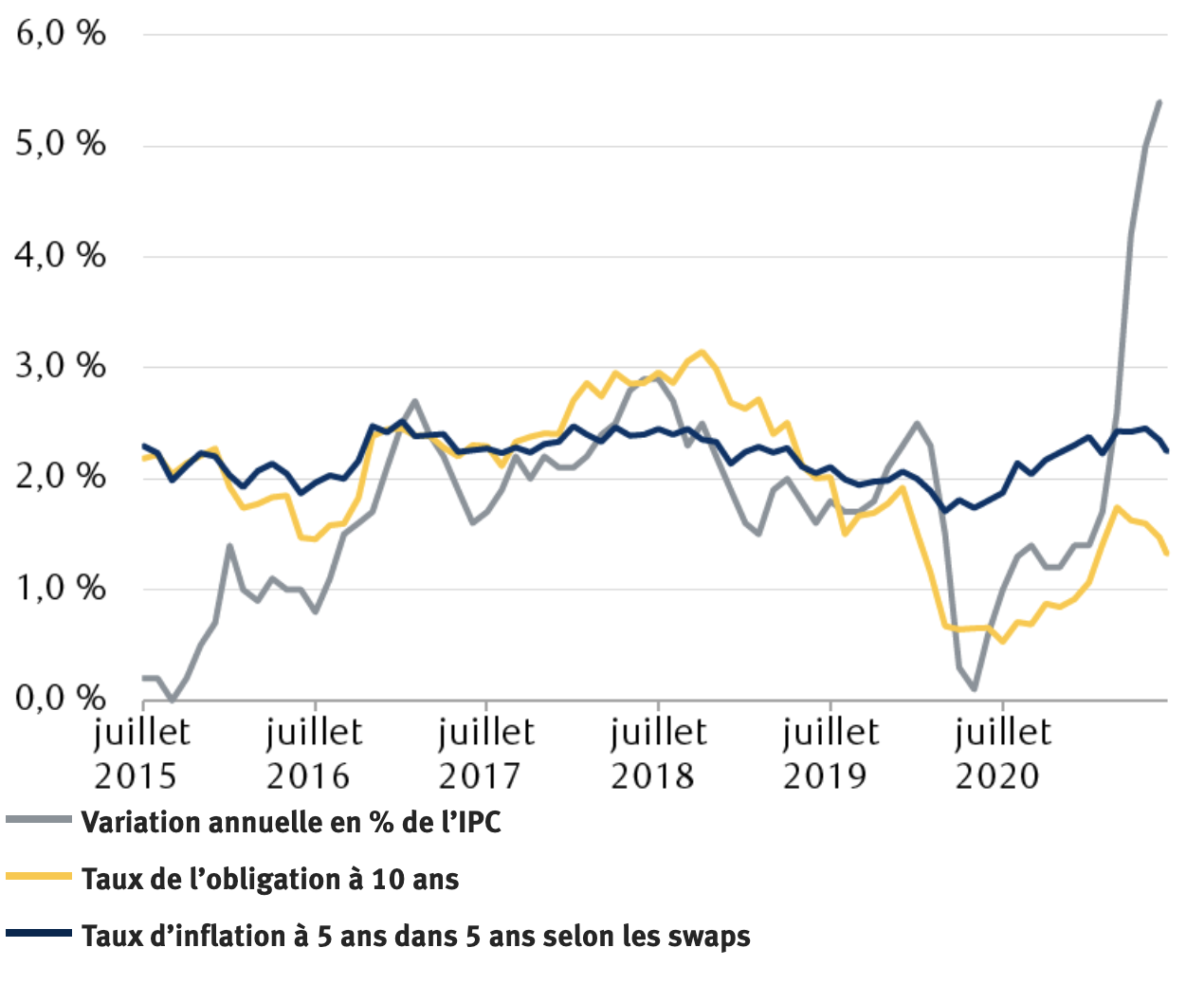

Les marchés obligataires et l’inflation ignorent le pic de l’IPC

Nota : L’inflation 5a5a fait référence aux prévisions d’inflation pour la période de cinq ans qui commence dans cinq ans.

Sources : RBC Gestion de patrimoine, Bloomberg; données sur l’IPC prises en compte jusqu’au 30 juin 2021; données sur les swaps d’inflation et les obligations du Trésor à dix ans prises en compte jusqu’au 15 juillet 2021

Un test de Rorschach pour les investisseurs

Somme toute, à notre avis, l’interprétation des données sur l’inflation nous informe autant sur l’analyste que sur la trajectoire possible d’événements futurs. Certes, il existe actuellement des conditions d’inflation soutenue : les entreprises ont la possibilité de répercuter leurs coûts sur les consommateurs, et les salaires réels ont diminué. Les travailleurs sont donc fortement incités à revendiquer des hausses salariales, ce que les employeurs peuvent leur accorder en faisant absorber les coûts par les consommateurs, déclenchant potentiellement la spirale classique des prix et des salaires.

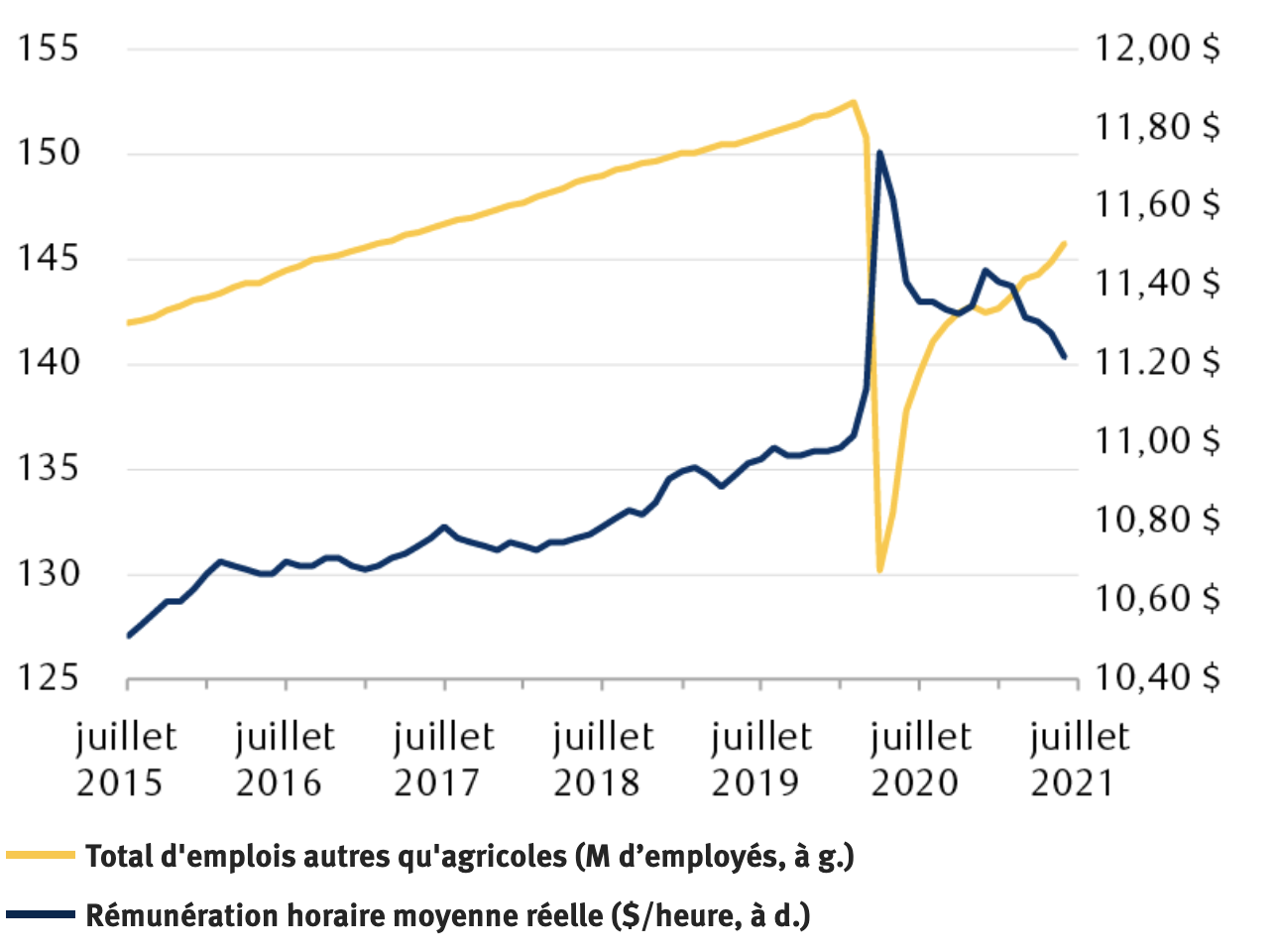

Mais les tensions inflationnistes apparentes ne mènent pas inexorablement à une inflation soutenue dans l’avenir. Les épisodes précédents de salaires réels négatifs n’ont pas exercé de pression soutenue sur la rémunération ; la part du revenu national versé à la main-d’œuvre est passée de 64 % à 60 % depuis 2000, dans un contexte de faible croissance des salaires. La situation démographique, la distribution des revenus, le commerce et la technologie ont aidé à contenir l’inflation dans un passé récent, et comme près de neuf millions d’anciens salariés sont actuellement sans emploi, les pressions à la baisse sur les prix et les salaires restent fortes. Même si les travailleurs peuvent tirer parti des conditions post-pandémiques pour augmenter leurs revenus, le gain pourrait être ponctuel, parce que le bassin de main-d’œuvre augmentera probablement après l’expiration des allocations de chômage étendues en septembre pour la plupart des ménages.

Les hausses salariales réelles peuvent s’avérer difficiles à mesure que le bassin de main-d’œuvre augmente

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 30 juin 2021

Prudence de la Fed, indifférence du marché

Le président de la Réserve fédérale, Jerome Powell, a minimisé les données sur l’inflation de juin lors de sa déposition au Congrès cette semaine, et a souligné que la Fed était « loin de » commencer à réduire ses achats mensuels d’obligations de 120 milliards de dollars.

Jusqu’à présent, les marchés ont adopté une vision modérée à la fois des données et du discours ; les taux à long terme ont d’abord reculé en raison de la hausse des chiffres sur l’inflation des prix à la consommation et à la production, tandis que les taux à court terme ont diminué en raison des commentaires de Powell sur la probabilité d’un soutien monétaire continu. Les attentes relatives aux taux à long terme et à l’inflation sont demeurées stables à des niveaux équivalents ou inférieurs aux seuils historiques, malgré l’absence de réponse de la Fed à la hausse de l’inflation.

Nous pensons que la réponse du marché aux données les plus récentes est généralement appropriée, compte tenu de la vigueur des forces désinflationnistes existantes. Les investisseurs en obligations reconnaissent également les risques potentiels pour la croissance, comme des programmes de relance budgétaire plus faibles que prévu ou des taux d’épargne des consommateurs plus élevés. Tout aussi important, nous croyons que les marchés sont conscients que la Fed a fait ses preuves pour faire baisser l’inflation, et que la banque centrale subirait des pressions pour réagir si l’inflation s’étendait à de vastes pans de l’économie.

La réponse du marché fait ressortir cette vérité fondamentale que, bien qu’il soit facile pour les économistes et les stratèges de souligner les erreurs potentielles de la Fed, il est difficile – et généralement contreproductif – pour les investisseurs de se positionner en fonction de résultats extrêmes comme une inflation intérieure endémique ou la stagflation. Ces événements exceptionnels se produisent rarement et, même lorsque c’est le cas, il est extrêmement difficile d’anticiper la réaction du marché, comme l’a démontré cette semaine : même un sommet de plusieurs décennies quant au rythme de la hausse des prix à la consommation et à la production, jumelé aux propos d’un président de la Fed qui s’est engagé à maintenir l’assouplissement monétaire, n’a pas engendré de gains pour ceux qui parient contre les obligations.

Mise à jour de nos opinions

Les événements de cette semaine ont laissé notre point de vue essentiellement inchangé. Nous continuons de croire que l’inflation se révélera largement éphémère, bien que le niveau d’augmentation puisse être plus élevé que ce que la Fed ou le marché croyait probable il y a seulement quelques mois. Par conséquent, nous constatons que les obligations du Trésor à 10 ans terminent l’année avec un rendement de près de 1,75 %.

Malgré ces perspectives relativement rassurantes et les commentaires de Powell sur la réduction des achats, nous croyons qu’il est de plus en plus probable que la Fed commencera à réduire les achats d’obligations au quatrième trimestre de cette année, étant donné que plusieurs des membres du Comité fédéral de l’open market les plus favorables à un durcissement perdront leur vote en 2022 ; ces membres sont susceptibles de différer d’opinion si la politique demeure inchangée d’ici la fin de l’année. Le maintien de l’unanimité est toujours important pour préserver la crédibilité de la banque centrale, surtout si l’inflation dépasse l’objectif de 2 % et que les taux d’intérêt sont nuls.

À notre avis, un début précoce de réduction des achats d’obligations devrait avoir peu d’impact fondamental. Même avec une réduction progressive, la Fed ajoutera probablement des obligations à son bilan tout au long de 2022. La réaction initiale du marché à l’annonce de la réduction pourrait être négative, mais elle devrait s’estomper au fil du temps. En fin de compte, Powell et d’autres colombes pourraient choisir d’accepter ces coûts en échange d’un plus grand nombre de voix en faveur de ce qui serait encore une politique accommodante.

L’intérêt des investisseurs favorables à la réduction des achats d’actifs se fait souvent au détriment de la politique budgétaire. C’est probablement une erreur. La portée des résultats possiblement associés à la politique budgétaire est frappante ; un groupe bipartisan du Congrès a convenu de dépenser près de 600 milliards de dollars en infrastructures, tandis que sur le flanc gauche, le sénateur démocrate Bernie Sanders préconise une augmentation de 6 000 milliards de dollars des dépenses fédérales sur 10 ans. Si le Congrès n’adoptait pas de loi sur les infrastructures, les taux d’intérêt diminueraient encore davantage en raison des préoccupations liées à la croissance, tandis qu’un important programme de dépenses financé par l’emprunt pourrait pousser les taux à la hausse.

Heureusement pour les investisseurs, le degré élevé d’incertitude entourant l’inflation et les taux d’intérêt peut être contrebalancé en partie par une solide répartition des actifs et par un rééquilibrage périodique. Nous continuons de croire que les investisseurs devraient adopter une stratégie d’investissement à volets extrêmes (stratégie dite « barbell ») pour la répartition des titres à revenu fixe : privilégier les obligations du Trésor à long terme pour leur potentiel de rendement supérieur en période de ralentissement économique, et les placements axés sur la croissance qui présentent un potentiel de rendement supérieur.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.