Dans un contexte de propagation du variant Delta et d’inflation persistante aux États-Unis, Kelly Bogdanova obtient les réflexions d'Eric Lascelles, économiste en chef, RBC Gestion mondiale d’actifs Inc., sur l’économie et la durée possible du cycle de croissance en cours.

La COVID-19 continue de faire des ravages

Kelly Bogdanova – Juste au moment où les gens pensaient que la majeure partie des risques liés à la COVID-19 était passée, le variant Delta est devenu prédominant. Quelle incidence cela a-t-il sur l’activité économique et sur vos prévisions de croissance ?

Eric Lascelles – Sans l’émergence de la souche Delta, plus contagieuse, la pandémie aurait maintenant été largement maîtrisée. Seuls quelques pays ont réagi en imposant un confinement strict et certains, comme le Royaume-Uni, continuent même d’assouplir les restrictions. Mais les particuliers et les entreprises se montrent un peu plus prudents au vu de la remontée du nombre de cas. Par conséquent, la reprise économique décélère, après avoir connu un rythme soutenu, à la faveur de l’enthousiasme qui a marqué le premier semestre de 2021.

Aux États-Unis, un nombre important d’entreprises, dont les grandes banques et sociétés de technologie, ont reporté la réintégration dans les bureaux au début de 2022, alors que leurs plans tablaient initialement sur septembre 2021. Les mesures en temps réel des heures travaillées, de l’occupation des bureaux et des vols commerciaux ont récemment diminué après une longue période de progression.

Les gouvernements se livrent à des calculs fastidieux. Le public commence à perdre patience à l’égard de nouvelles fermetures, tandis que les campagnes de vaccination devraient empêcher les hospitalisations et les décès de grimper autant que les infections, même si une partie de la population n’est pas encore inoculée. Les passeports vaccinaux combinés à la vaccination obligatoire pour certains sont de plus en plus utilisés, cette solution étant moins dommageable que les fermetures pures et simples.

À ce titre, le cas de la Chine mérite qu’on s’y arrête. Le pays est parvenu à maintenir le nombre de cas à un bas niveau pendant plus d’un an et a connu une reprise remarquable grâce à cela. À présent, son approche de tolérance zéro pourrait se révéler coûteuse face à la vague du très contagieux variant Delta. L’Australie, qui a mis en œuvre une stratégie similaire, semble à présent prise au piège d’un cycle interminable de confinements stricts. Les mesures de confinement qui ont récemment été imposées dans certaines régions de la Chine font craindre des répercussions sur l’économie mondiale, les marchandises et les marchés financiers.

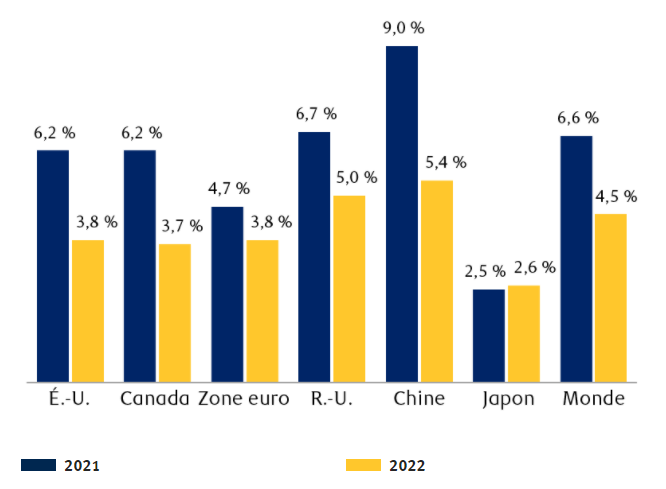

En ce qui concerne l’année à venir, la croissance robuste devrait rester à l’ordre du jour. En 2022, la croissance devrait frôler 4 % aux États-Unis, dans la zone euro et au Canada, et 5 % au Royaume-Uni. Cependant, compte tenu de l’impact du variant Delta, du ralentissement potentiel de la Chine, d’une perte de vigueur de l’économie à mesure qu’elle revient à la normale et du retrait graduel des mesures de soutien budgétaire et monétaire, ces prévisions ont été légèrement abaissées par rapport au trimestre précédent. Elles tiennent compte d’un fléchissement accru de l’activité et s’établissent donc un peu en deçà de la moyenne.

Comme la croissance devrait mollir, tout en restant supérieure à la tendance à long terme, on pourrait s’attendre à ce que le rendement des actifs à risque demeure généralement positif, quoiqu’un peu moins élevé qu’au cours de la dernière année.

Les prévisions de croissance demeurent robustes malgré un récent ralentissement

Prévisions de croissance du PIB réel de RBC Gestion mondiale d’actifs pour 2020

Source : RBC Gestion mondiale d’actifs, prévisions en date du 23 août 2021.

Abondance et pénurie sur le marché du travail

Nous entendons beaucoup parler des difficultés que les propriétaires d’entreprise, aux États-Unis et au Canada, rencontrent en raison de l’actuelle pénurie de main-d’œuvre. Certains espèrent que la situation s’améliorera soit à la rentrée, qui pourrait inciter certaines personnes à se mettre activement à la recherche d’un emploi, soit lorsque l’aide financière liée à la COVID-19 prendra fin. Que pensez-vous de la situation de l’emploi ?

La situation du marché du travail est très inhabituelle, puisque abondance et pénurie coexistent. Les taux de chômage demeurent élevés, mais les offres d’emploi ne manquent pas.

Deux facteurs peuvent expliquer cette apparente contradiction. Premièrement, la demande est repartie dès que les restrictions ont été levées. Par contre, il faut plus de temps pour que l’offre se rétablisse. Embaucher du personnel, commander des stocks, etc. sont des processus qui demandent du temps. À mon avis, il faudra plusieurs trimestres avant que cette discordance disparaisse.

Deuxièmement, la pandémie a incité certaines personnes à quitter le marché du travail, soit par peur de tomber malade, soit parce qu’elles avaient la possibilité de toucher l’aide du gouvernement, soit en raison de l’absence de services de garde pendant la fermeture des écoles.

Comme les écoles rouvrent, que les gouvernements retirent leur aide financière et que les campagnes de vaccination vont bon train, ces préoccupations s’estompent et les gens retournent sur le marché du travail. Il serait irréaliste de s’attendre à un bond marqué de l’offre de main-d’œuvre à la rentrée des classes, puisque les études montrent que cette contrainte était relativement mineure.

Par contre, rien n’indique que la pandémie réduira de manière permanente le taux de participation. En fait, le contraire pourrait bien se produire : le taux de participation pourrait augmenter de façon durable si la souplesse offerte par le travail virtuel permet à plus de gens de mieux gérer leurs responsabilités familiales et les contraintes géographiques.

Torrent ou goutte-à-goutte

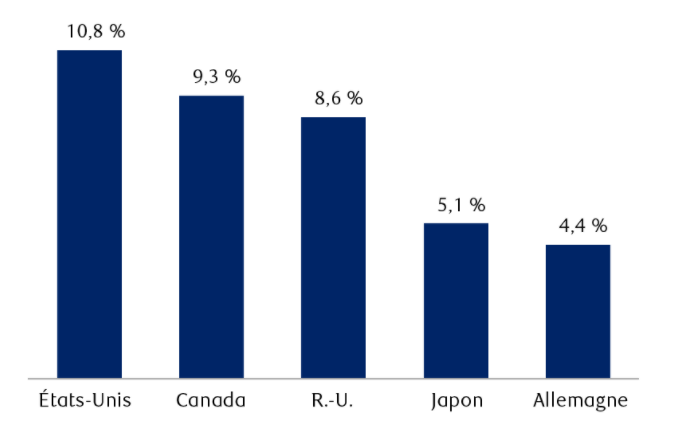

Passons à un sujet qui rend certains prévisionnistes très optimistes : le surplus d’épargne. Les ménages disposent de liquidités en abondance, après avoir réduit leurs dépenses pendant une bonne partie de la pandémie et bénéficié d’une aide financière d’une générosité sans précédent. Certains économistes estiment qu’une partie substantielle de ces liquidités inondera le système, une fois la pandémie maîtrisée, ce qui alimentera la croissance. Sont-ils trop optimistes ?

La question est largement débattue parmi les prévisionnistes. Dans quelle mesure les ménages dépenseront-ils le surplus d’épargne qu’ils ont accumulé pendant la pandémie ? La différence entre une bonne croissance et une croissance spectaculaire, pour le reste de l’année et en 2022, dépend largement de la réponse à cette question. On parle ici de billions de dollars. En effet, l’épargne excédentaire des ménages est très élevée en pourcentage du PIB dans de nombreux pays développés, particulièrement aux États-Unis, au Canada et au Royaume-Uni.

Les ménages ont accumulé une épargne excédentaire considérable durant la pandémie de COVID-19

Surplus d’épargne des ménages accumulé durant la pandémie, en % du PIB

Sources : RBC Gestion mondiale d’actifs, Macrobond ; données en date de mars 2021 pour tous les pays, sauf le Japon (décembre 2020)

Les optimistes croient que les ménages déverseront un torrent de liquidités qui stimulera les perspectives économiques. Il existe cependant une autre interprétation, qui elle, est pessimiste. Notre point de vue se situe quelque part entre les deux extrêmes, mais penche légèrement vers la prudence.

D’abord, plus les ménages tardent à puiser dans leur épargne excédentaire, malgré la normalisation de l’économie et la fin des restrictions, plus ils seront susceptibles de ne pas dépenser cet argent du tout. D’ailleurs, ce surplus n’est pas nécessairement détenu en espèces dans un portefeuille ou un compte bancaire. Il peut avoir été investi dans les marchés financiers ou avoir servi à faire une mise de fonds sur une propriété. Lorsque c’est le cas, l’argent n’a pas été dépensé à proprement parler, puisqu’il fait toujours partie du patrimoine familial. En revanche, il n’est plus disponible pour régler des dépenses discrétionnaires.

Deuxièmement, les précédents historiques nous font réfléchir. Rappelons que les ménages américains avaient accumulé beaucoup d’épargne excédentaire pendant la Seconde Guerre mondiale. Après le conflit, ils n’avaient dépensé que quelque 20 % de ce montant, et il aura fallu une dizaine d’années pour qu’ils l’écoulent complètement. Inversement, certains estiment qu’au cours de la prochaine année, au moins 20 % de cette épargne excédentaire seront dépensés. Cette prévision est peut-être trop optimiste.

Troisièmement, les ménages pourraient puiser dans leur épargne en 2022, mais dans la plupart des cas, ce serait pour pallier la fin des mesures de relance budgétaire. Une source des fonds compenserait alors le retrait d’une autre, si bien que cela n’aurait peut-être aucun effet positif sur l’économie.

En résumé, il ne faut probablement pas s’attendre à une explosion des dépenses de consommation de plusieurs billions de dollars. Cela dit, la situation financière des ménages est assurément excellente, compte tenu de l’épargne additionnelle et d’un ratio d’obligations financières extrêmement bas. Et même s’ils devaient ne jamais dépenser ces économies, le simple fait de revenir à un taux d’épargne proche de la normale devrait, à long terme, faire augmenter de 3,5 points de pourcentage les revenus consacrés aux dépenses.

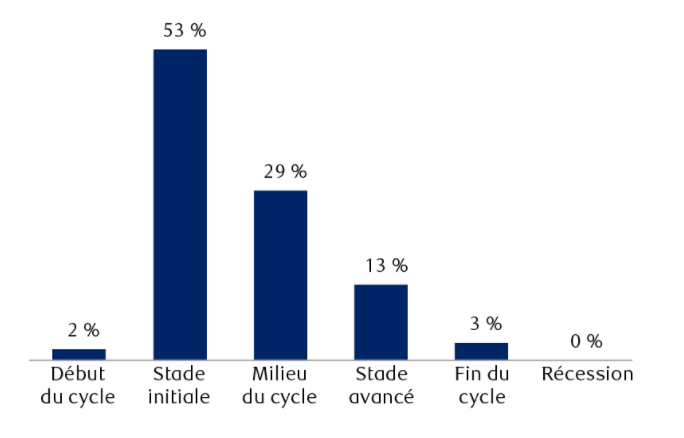

Un cycle durable, mais plus court

Maintenant que l’économie américaine a repris tout le terrain perdu l’année dernière durant les fermetures et la récession causées par la pandémie de COVID-19, et étant donné que le variant Delta ne semble pas freiner l’économie outre mesure, que nous réservent les prochaines années ? Combien de temps durera cette reprise ?

Selon notre meilleure estimation, l’économie américaine en est encore au stade initial du cycle. Nous considérons qu’un cycle économique comprend six stades principaux, du début jusqu’à la récession. Or, un peu plus de la moitié de nos indicateurs montrent que nous en sommes au stade initial.

Cela dit, plusieurs données témoignent de l’avancée du cycle. Par rapport au dernier trimestre, la part des indicateurs qui dénotaient un début de cycle a fortement diminué, ce qui n’est pas étonnant. Parallèlement, la part des mesures qui signalent un milieu de cycle ou une fin de cycle a légèrement augmenté, tout en restant nettement inférieure à celle des signaux de début de cycle.

Le cycle économique avance, mais devrait durer encore quelque temps.

Part des indices économiques dans chacune des six phases du cycle économique

Nous admettons que ce cycle économique particulier pourrait être plus court que la moyenne, dans la mesure où la reprise a été très rapide. Au final, sa durée pourrait avoisiner cinq ans, au lieu de dix environ, comme on a pu l’observer lors de récentes périodes. Même s’il s’avère assez court, il lui reste encore plusieurs années.

Inflation : la Bourse et les entreprises

Wall Street a été rassurée par le léger ralentissement de certaines mesures de l’inflation aux États-Unis. Cependant, pour la plupart des Américains et de nombreux Canadiens, l’inflation demeure préoccupante. Les prix grimpent à l’épicerie, au restaurant, pour l’essence et les voyages, ainsi que pour les articles plus chers comme les automobiles. Jusqu’à présent, la Réserve fédérale ne s’en est pas inquiétée, affirmant que les pressions sur les prix seraient passagères. À votre avis, combien de temps cette flambée des prix durera-t-elle ?

L’inflation élevée est un défi pour tout le monde. Nous croyons qu’elle est sur le point de culminer et qu’elle se modérera un peu en 2022. Notre opinion repose sur plusieurs événements récents :

Les prix d’un certain nombre de marchandises essentielles semblent déjà avoir atteint leur sommet et, dans quelques cas, ont même amorcé un recul prononcé. Les prix du bois d’œuvre et du pétrole, notamment, ont nettement baissé. Le gouvernement chinois continue de faire tout son possible pour limiter l’augmentation des prix des marchandises, principalement en décourageant les spéculations. Les prix des marchandises ont joué un rôle important dans la flambée initiale de l’inflation et pourraient grandement contribuer à y mettre fin.

Aux États-Unis, les prix des composantes pour le secteur manufacturier ont enfin fléchi, après avoir touché des niveaux très élevés. En juillet, ils ont enregistré la première baisse notable depuis avril 2020.

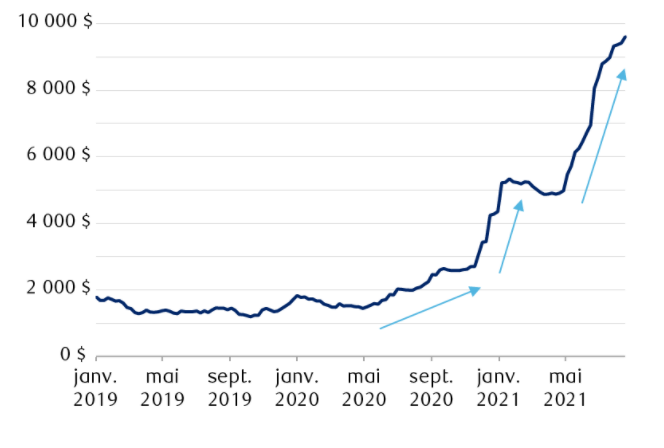

Les frais d’expédition ont considérablement bondi pendant la pandémie. Bien que le moment où ils atteindront leur pic soit encore très incertain, les spécialistes du secteur estiment que la majeure partie des distorsions se seront dissipées d’ici le milieu de 2022. Les pressions exercées sur les prix d’un large éventail de produits devraient donc se relâcher.

Les frais d’expédition ont bondi pendant la pandémie

Indice mondial des conteneurs Drewry (en dollars américains par conteneur de 40 pi)

Sources : RBC Gestion mondiale d’actifs, Drewry Supply Chain Advisors ; données pour la semaine terminée le 19 août 2021

L’inflation devrait donc fléchir, mais nous nous attendons à ce qu’elle demeure légèrement supérieure à la normale au cours des prochaines années. Les banques centrales ont imprimé beaucoup d’argent et même si les contraintes de l’offre attribuables à la pandémie s’atténuent, les économies pourraient surchauffer légèrement d’ici la fin de l’année prochaine ; la Réserve fédérale a indiqué qu’elle accepterait que l’inflation dépasse légèrement sa cible. Nos prévisions officielles relatives à l’inflation sont un peu plus élevées que les prévisions générales.

L’inflation devrait finir par revenir vers la normale et même présenter le risque d’être inférieure aux cibles de la banque centrale compte tenu de l’effet déflationniste du vieillissement démographique.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.