« Un privilège exorbitant », c’est ainsi que l’ancien président français Valéry Giscard d’Estaing qualifiait la capacité du gouvernement américain à émettre la monnaie de réserve mondiale.

Il ne fait aucun doute dans notre esprit que le rôle du dollar en tant qu’instrument d’épargne mondial a contribué à la réussite économique des États-Unis au cours des 75 dernières années. Mais la domination monétaire a aussi des conséquences moins avantageuses, notamment des déséquilibres budgétaires et commerciaux. Compte tenu de l’évolution du rôle du dollar dans l’économie mondiale – et, selon nous, de son repli probable –, nous pensons que c’est le moment idéal pour les investisseurs de réfléchir à ce qui va suivre et à la manière dont les changements dans les appétits monétaires risquent d’influencer l’économie mondiale.

Contrairement à la croyance populaire, nous pensons qu’il y a de solides arguments selon lesquels le privilège exorbitant du statut de monnaie de réserve est maintenant un passif net pour les États-Unis et qu’un passage à un panier de monnaie de réserve mondial plus équilibré est probablement un cadre plus stable pour l’activité économique mondiale. Parallèlement, le possible déclin du rôle du dollar représenterait l’affaiblissement d’une autre force unificatrice mondiale, ce qui aurait probablement des répercussions négatives sur la position de chef de file des États-Unis et peut-être sur la stabilité politique mondiale.

Aspects positifs

Les réserves de monnaie ne sont qu’une façon pour les économistes de décrire comment un pays choisit de stocker son épargne. Les pays épargnent pour de nombreuses raisons, mais leur principal objectif est d’assurer l’accès à la nourriture, au carburant et à d’autres intrants essentiels en cas de crise économique intérieure. Les pays pourraient choisir de conserver directement ces matières, comme le font les États-Unis avec leur réserve stratégique de pétrole, mais cela entraîne des coûts élevés de stockage et de protection. La plupart des pays détiennent plutôt un panier de devises étrangères, qui dépend de leur capacité à échanger ces placements contre des biens et des services dont ils ont besoin. Depuis la Seconde Guerre mondiale, la majorité de l’épargne mondiale est détenue en dollars américains; la part du billet vert dans l’épargne mondiale est d’environ 60 %.

Cette dépendance à l’égard de la monnaie américaine pour l’épargne a deux principales conséquences.

D’abord, les pays qui détiennent des dollars veulent s’assurer que le commerce reste libellé en dollars. Ils ont investi dans l’écosystème, et si les échanges commerciaux commencent à se faire en roubles, en euros ou en yuans, leur épargne en dollars pourrait ne pas être utile en cas de crise. Un pays pourrait tenter de passer à une autre devise, mais il s’agit d’une décision coûteuse et risquée : vous vous trompez ou vous agissez trop tôt et votre pays pourrait être exclu de marchés vitaux. Il est beaucoup plus facile de perpétuer le système actuel et de soutenir le dollar comme instrument commercial.

Pour les États-Unis, le fait que le dollar américain soit la monnaie dominante a des implications dans les questions commerciales mondiales. L’avantage théorique est qu’il élimine le risque que les États-Unis ne puissent pas acheter les intrants nécessaires. C’est bien, mais compte tenu de la taille de l’économie américaine, peu de personnes considéraient ce risque comme une menace sérieuse. Selon nous, le véritable avantage du rôle du dollar dans le commerce est que les petites et moyennes entreprises américaines peuvent beaucoup plus facilement se développer sur les marchés d’exportation. La couverture du risque de change est complexe et implique souvent un compromis entre la protection des marges et la satisfaction des clients. Un exportateur établi aux États-Unis qui vend en dollars évite ces coûts et ces maux de tête, de sorte qu’il est plus facile pour les entreprises de commencer à exporter plus tôt dans leur développement.

L’autre avantage important de la monnaie de réserve est qu’elle contribue à maintenir les coûts d’emprunt du gouvernement à des niveaux bas. Une fois que les étrangers ont acquis des dollars, ils ont besoin d’un moyen facile et à faible risque de les détenir, ce qui tend à signifier qu’ils détiennent des obligations du Trésor américain. Cette demande pour les titres d’État a contribué à réduire les coûts d’emprunt à long terme, ce qui a donné un coup de pouce financier aux États-Unis.

Tout n’est pas parfait

Toutefois, les conséquences d’être la source de la monnaie de réserve mondiale ne sont pas toutes positives.

Tout d’abord, il y a la question fondamentale de savoir comment les étrangers peuvent acquérir des dollars. Il n’y a que trois façons :

- On peut les leur donner dans le cadre d’une aide financière;

- Ils peuvent les emprunter, habituellement en demandant aux banques centrales d’échanger des blocs de leur monnaie respective dans le cadre d’un accord de swap de devises;

- Ils peuvent gagner des dollars grâce à un excédent commercial.

Comme les pays ont tendance à accroître leurs réserves au fil du temps, les États-Unis doivent effectivement enregistrer un déficit commercial persistant s’ils souhaitent que le dollar conserve sa part des réserves. Les seules autres façons de fournir des dollars aux étrangers épargnants sont d’accorder d’importantes aides financières, y compris à des rivaux stratégiques, soit de laisser la Réserve fédérale américaine gérer un réseau mondial de facilités de swap de devises, une opération complexe et potentiellement risquée. Selon nous, ces deux mesures ne tiennent pas la route à la fois pour des raisons politiques et économiques. À notre avis, les États-Unis peuvent donc choisir entre un déficit commercial ou une diminution de la part du dollar dans les réserves mondiales à long terme. Ce n’est pas une coïncidence si les États-Unis affichent des déficits commerciaux depuis des décennies.

Une fois que les étrangers ont acquis des dollars, ils ont besoin d’un endroit pour les stocker; c’est la raison pour laquelle ils investissent habituellement dans des obligations du Trésor. L’envers de la médaille de la monnaie de réserve et de l’emprunt à faible coût est qu’un pays doit émettre suffisamment de titres de créance pour répondre à la demande des détenteurs de réserves. Selon nous, l’une des principales raisons pour lesquelles les pays se sont abstenus de conserver leurs réserves en euro est l’absence de véritables titres de créance à l’échelle de la zone euro et l’insuffisance des obligations allemandes et d’autres obligations souveraines perçues comme à faible risque. Selon nous, les récentes mesures prises par l’Allemagne pour augmenter les émissions afin de financer les dépenses militaires pourraient accroître l’attrait de l’euro en tant que monnaie de réserve.

Il est certain que les déficits budgétaires des États-Unis vont bien au-delà de ce qui est nécessaire à la croissance des réserves étrangères, mais même si le gouvernement fédéral adoptait un budget plus équilibré, un excédent budgétaire persistant est problématique pour un émetteur de devises de réserve.

Trop cher?

Lorsque les États-Unis ont commencé à enregistrer des déficits budgétaires persistants dans les années 1980, le solde de la dette fédérale était d’environ 30 % du PIB. Aujourd’hui, la dette se rapproche de 120 % du PIB. Les chiffres pour les échanges commerciaux sont semblables, mais dans une moindre mesure.

Faire la distinction entre l’incidence du statut de monnaie de réserve sur l’accumulation de la dette et les niveaux d’opérations va plus loin que de départager ce qui constitue de l’art ou une science. Il y a tout simplement trop de variables qui évoluent simultanément pour qu’il soit possible de tirer des conclusions solides.

Nous pensons toutefois qu’il est juste de dire qu’une personne raisonnable pourrait conclure que le coût marginal d’une dette supplémentaire accumulée est plus élevé à 120 % du PIB qu’à 30 % du PIB, et que l’augmentation des déficits commerciaux des États-Unis par rapport à leurs niveaux actuels exacerbera probablement les préoccupations économiques et politiques nationales. En bref, plus ces déséquilibres persisteront aux États-Unis, plus les coûts seront élevés.

Les avantages du statut de monnaie de réserve n’ont sans doute pas suivi le rythme.

À quoi peut-on s’attendre?

Jusqu’à présent, nous avons discuté du rôle du dollar en tant que monnaie de réserve et de ses implications pour les États-Unis, mais la question est bien entendu d’envergure mondiale. Pour les nations accumulant des réserves, il existe une réelle possibilité que les droits de douane et leur incidence sur le commerce international soient le facteur déclencheur d’une remise en question de la stratégie de réserve.

Comme mentionné précédemment, nous pensons que les politiques tarifaires de l’administration Trump visent à exploiter la dépendance des nations étrangères à la consommation américaine. À notre avis, il s’agit d’un levier extrêmement puissant pour les États-Unis et, par extension, d’un risque stratégique majeur pour leurs alliés comme pour leurs rivaux. Si les droits de douane de l’administration Trump sont l’exemple le plus récent et le plus évident de la dépendance économique des autres nations aux États-Unis, l’histoire montre que Washington utilise depuis longtemps des sanctions économiques unilatérales et le gel des actifs en dollars. Cette situation a suscité une opposition et un ressentiment considérables à l’échelle internationale, notamment de la part d’organisations comme le BRICS, un groupe multilatéral fondé par le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud.

Compte tenu de la volonté croissante des États-Unis de faire l’étalage de leur puissance économique, nous serions surpris que les pays ne cherchent pas à mieux équilibrer leurs propres offre et demande, ce qui réduirait leur dépendance à l’égard de la consommation aux États-Unis. L’abandon du commerce international devrait entraîner un ralentissement de la croissance mondiale, car les gains d’efficacité découlant du commerce seront perdus. Cette dynamique dure depuis des années, comme nous l’avons mentionné précédemment dans notre série d’articles « Un monde fragmenté », mais nous croyons que les menaces tarifaires devraient accélérer ce changement.

Les pays ont tendance à baser le juste équilibre de leurs réserves sur la valeur de leurs importations; par conséquent, si des pays délaissent les échanges commerciaux au profit d’une économie intérieure plus équilibrée, ils se retrouveront probablement avec des réserves excédentaires.

Nous nous attendons à ce que la plupart des pays maintiennent leurs réserves actuelles. Cela leur permettrait de faire fructifier progressivement leur stock actuel d’épargne, plutôt que de procéder à une réduction marquée de leurs réserves afin de les adapter à une baisse des importations. La raison qui sous-tend notre opinion est simple : puiser dans les réserves est une décision risquée, et les banques centrales, de par leur nature, ont tendance à être réfractaires au risque.

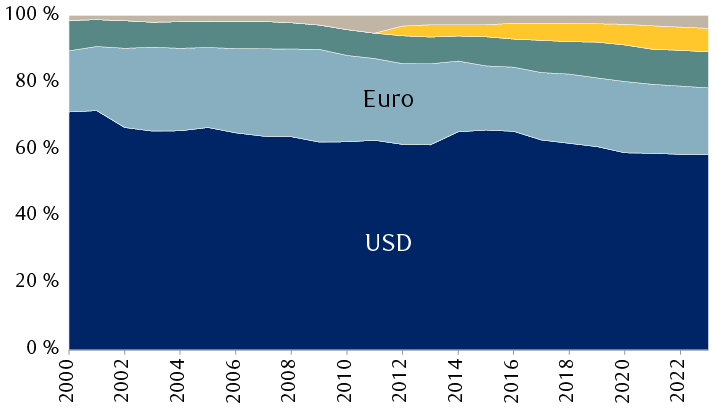

Les monnaies émergentes finissent par occuper le vide occasionné par le recul du dollar américain dans les réserves mondiales

Part des diverses monnaies dans les réserves mondiales

Le graphique montre le pourcentage des réserves mondiales détenues dans différentes devises : le dollar américain ; l’euro ; les autres devises de réserve traditionnelles (yen japonais, livre sterling, franc suisse) ; et les principales devises de réserve non traditionnelles (renminbi chinois, dollar canadien, dollar australien). Le pourcentage des réserves détenues en dollars américains est tombé à environ 58 % en 2023, contre environ 71 % en 2000. Environ la moitié de la baisse du dollar a été compensée par les hausses des principales devises de réserve non traditionnelles, qui n’étaient pas significatives avant le début des années 2010 et représentent désormais environ 7 % des réserves mondiales.

Sources : RBC Gestion de patrimoine et Fonds monétaire international

Lorsque les nations entreront à nouveau dans une phase d’accumulation de réserves, on s’attend à ce qu’elles augmentent leur épargne en tâchant d’éviter le dollar américain. C’est exactement le comportement que nous observons depuis le début du siècle.

Le risque qu’un pays modifie immédiatement la composition de sa monnaie – essentiellement en vendant des titres du Trésor et des dollars et en achetant des euros ou des yens – est principalement théorique. Aucune autre devise n’offre suffisamment d’autres options de placement liquides, de grande qualité et de valeur stable pour remplacer le dollar. À moins que cela ne change, le choix pratique est, à notre avis, d’épargner en dollars ou de réduire l’épargne.

Si cette interprétation s’avère juste, le résultat à court terme est presque idéal pour les États-Unis. Les pays investisseurs continueraient de renouveler leurs placements en titres du Trésor et le commerce international fondé sur le dollar demeurerait la norme. Un certain nombre d’échanges commerciaux à l’échelle régionale se feraient sans doute progressivement dans une autre monnaie, mais si la plupart des pays continuent de détenir des titres du Trésor, l’incitation à faire des échanges en dollars américains demeure.

À plus long terme, les États-Unis ne jouiraient plus de leurs privilèges exorbitants, mais ils ne seraient pas confrontés à la nécessité inhérente de fournir des dollars et de s’endetter pour le monde. En contrepartie, un monde qui dépend moins de la consommation aux États-Unis investit également moins dans la santé de l’économie américaine. Par le passé, les pays étrangers n’ont pas eu beaucoup de raisons de pousser fort pendant les négociations économiques avec les États-Unis; après tout, pour la plupart des pays du monde, une économie américaine saine était essentielle à la production et aux bénéfices de leurs économies nationales. De notre point de vue, lorsque les pays privilégient le commerce régional et la demande intérieure, les négociations bilatérales tendent à devenir moins collaboratives et davantage perçues comme un jeu à somme nulle.

Bretton Woods, Bancor et la suite

L’idée que l’existence d’une monnaie de réserve unique puisse créer des déséquilibres mondiaux n’est pas nouvelle. John Maynard Keynes est surtout célèbre pour sa citation « à long terme, nous serons tous morts », mais il a aussi été l’un des premiers à mettre en évidence l’instabilité inhérente d’une monnaie unique en tant que réserve mondiale. Lors de la conférence de Bretton Woods dans les années 1940, il a exercé des pressions pour que le commerce international soit fondé sur une unité de compte mondiale appelée « bancor », plutôt que sur le dollar américain.

L’idée était de faire en sorte que toutes les opérations soient réglées en bancors et exécutées par l’intermédiaire d’une union de compensation internationale. Les pays qui enregistraient soit un excédent, soit un déficit de bancors se verraient imposer un taux de pénalité sur le déséquilibre. Cela encouragerait les échanges commerciaux à demeurer largement équilibrés. L’idée a été reprise à l’occasion, notamment après la crise financière mondiale, mais elle n’a pas été adoptée, en grande partie parce que, à notre avis, les pays n’ont pas été disposés à céder ce degré de contrôle à un organisme international. Même si nous pensons que l’idée d’une unité de comptes mondiale a un bien-fondé important, nous considérons que les barrières géopolitiques sont presque insurmontables.

Au lieu d’une transformation radicale, nous croyons que les réserves de monnaie devraient passer par un processus évolutif. La diminution des échanges entraînera un ralentissement de la croissance mondiale et une baisse des besoins de réserves, mais la réduction se fera sans doute passivement. Certains pays peuvent choisir de rééquilibrer une partie de leurs placements au détriment du dollar, mais l’absence d’options de placement sûres pour les monnaies non chinoises agira comme une contrainte, selon nous.

Bien qu’une éventuelle transition des réserves vers une autre monnaie que le dollar soit probablement présentée comme un aspect négatif pour l’économie américaine, nous ne sommes pas convaincus que les faits appuient cette interprétation. Nous pensons plutôt que nous avons atteint le point qu’anticipait M. Keynes, où les répercussions budgétaires et commerciales de l’émission de la monnaie de réserve l’emportent sur les avantages plutôt limités du statut de monnaie de réserve.

Autrement dit, M. Keynes est peut-être mort, mais son point tient toujours.