Les mauvaises nouvelles sont redevenues des mauvaises nouvelles

Un certain nombre de facteurs ont joué un rôle durant le récent délestage boursier et redressement obligataire – des bénéfices décevants au positionnement du marché –, mais selon nous, ce sont les inquiétudes grandissantes entourant la santé du marché de l’emploi américain qui ont été au cœur de cette période de volatilité.

On ne peut pas dire que le bond inattendu du taux de chômage en juillet a été un échec anormal des prévisions. Ces données sont d’ailleurs déjà en grande partie digérées. L’essoufflement du marché de l’emploi aux États-Unis était auparavant considéré comme une bonne chose – une mauvaise nouvelle est une bonne nouvelle –, car cela allait donner le feu vert à la Fed pour réduire graduellement les taux d’intérêt et ainsi alléger les pressions sur les entreprises et les ménages.

Or, comme le taux de chômage est sur une pente ascendante et que la Fed n’a pas encore abandonné sa position restrictive, les investisseurs craignent de plus en plus que la politique monétaire de la banque centrale soit à la traîne et qu’il soit trop tard pour empêcher le chômage de continuer d’augmenter. Les mauvaises nouvelles sont en effet des mauvaises nouvelles lorsque l’on implore les décideurs d’abaisser le taux directeur en toute urgence, entre deux réunions, après la publication d’un rapport décevant sur l’emploi.

« Les règles sont faites pour être brisées »

En outre, la hausse inattendue du taux de chômage en juillet a déclenché la règle de Sahm, un indicateur fiable de récession que les investisseurs surveillent de près ces temps-ci. Selon la règle de Sahm, qui doit son nom à Claudia Sahm, macroéconomiste qui a travaillé à la Fed, « lorsque la moyenne mobile sur trois mois du taux de chômage national est de 0,5 point de pourcentage ou plus au-dessus de son creux des 12 mois précédents, nous sommes dans les premiers mois d’une récession ».

La formule semble un peu alambiquée (elle a été élaborée par une économiste, après tout), mais ce qu’elle dit essentiellement c’est que, dans le passé, lorsque le taux de chômage a augmenté de façon significative pendant un an, il n’a pas eu tendance à s’arrêter pas là. Historiquement, au déclenchement de la règle de Sahm, le taux de chômage a augmenté d’au moins deux points de pourcentage par rapport à son creux cyclique et l’économie américaine a connu une récession.

Mais la règle de Sahm n’a jamais eu pour objectif de prédire les récessions – Claudia Sahm l’a elle-même qualifiée de « modèle historique, et non de loi de la nature ». Et elle ajoute que « les règles sont faites pour être brisées » et, si sa règle éponyme devait être enfreinte, le cycle postpandémie inhabituel que nous vivons actuellement pourrait être un terreau propice.

En effet, il y a des raisons de penser que cette fois-ci, c’est différent. Le taux de chômage actuel est le taux le plus bas auquel la règle de Sahm a été déclenchée depuis 1953. Jusqu’ici, le marché de l’emploi aux États-Unis s’est tout simplement desserré par rapport à son état antérieur, et la situation pourrait encore être considérée comme une de « plein emploi ». Malgré la hausse du chômage, il y a toujours plus de postes vacants que de chômeurs.

Ce qui est préoccupant, toutefois, et c’est la dynamique que reflète la règle de Sahm, c’est que les mises à pied entraîneront d’autres mises à pied, car la diminution préventive des dépenses de consommation incite les entreprises à réduire leur effectif. Or, comme le souligne RBC Marchés des Capitaux, la règle de Sahm a été déclenchée sans l’augmentation habituelle des pertes d’emplois. À l’heure actuelle, la hausse du chômage est plus attribuable au fait que les nouveaux venus sur le marché du travail ont de la difficulté à trouver un emploi, ce qui entraîne une perte de revenu potentiel et non de revenu réel.

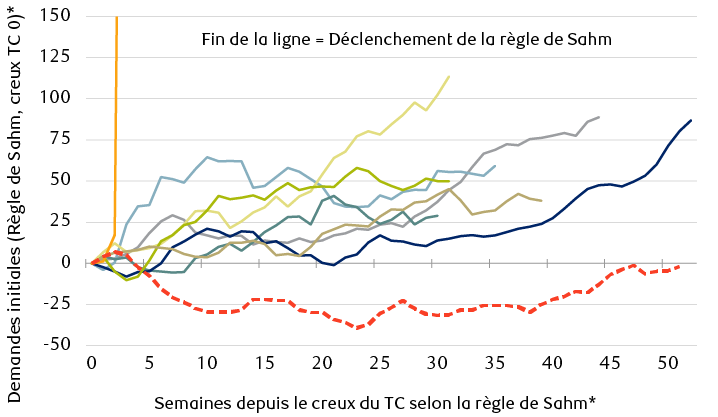

La règle de Sahm a été déclenchée sans la hausse habituelle du nombre de demandes de chômage

Évolution du nombre de nouvelles demandes de chômage (en milliers) entre le creux du taux de chômage et le déclenchement de la règle de Sahm

Le graphique linéaire montre la variation du taux de chômage hebdomadaire aux États-Unis pendant neuf périodes, chacune commençant par un creux du taux de chômage et se terminant par le déclenchement de la règle de Sahm. Au cours de toutes les périodes précédentes (1970, 1974, 1980, 1981, 1990, 2001, 2008 et 2020), la variation des demandes de prestations d’assurance-chômage a été largement positive et a suivi une tendance généralement à la hausse. En 2024, toutefois, la variation est demeuré négative pendant plus de 50 semaines, jusqu’au déclenchement de la règle de Sahm.

* TC signifie taux de chômage.

Source : RBC Marchés des Capitaux

Les dépenses de consommation ont tenu le coup jusqu’à maintenant, et il y a peu de signes que l’épargne préventive augmente à l’heure où les ménages se préparent à affronter un ralentissement. Pendant la période de publication des résultats du deuxième trimestre, des équipes de direction ont exprimé leurs préoccupations à l’égard de la santé du consommateur américain. Mais comme l’économie a progressé de 2,8 % au deuxième trimestre et que la Fed d’Atlanta s’attend à une hausse semblable au troisième trimestre, il y a lieu de douter que nous soyons dans les premiers mois d’une récession, selon nous.

Que dit Sahm au Canada?

Mme Sahm propose une règle semblable pour le Canada, mais en utilisant un seuil légèrement plus élevé de 0,6 point de pourcentage pour la hausse du taux de chômage. Cela dit, la version canadienne de la règle n’a pas un record aussi irréprochable qu’aux États-Unis, ce qui pourrait expliquer pourquoi elle attire moins l’attention. Son déclenchement à la fin de l’année dernière n’a pas fait beaucoup de bruit et personne n’a demandé à la Banque du Canada qu’elle se réunisse d’urgence.

Les mises à pied comptent pour une part plus importante de la hausse du chômage comparativement aux États-Unis, mais d’autres facteurs sont en jeu au Canada. Dans les deux années qui se sont écoulées depuis le creux du taux de chômage au Canada, les étudiants qui sont entrés sur le marché du travail et qui n’ont pas trouvé d’emploi ont contribué autant à la hausse du chômage que les mises à pied permanentes.

L’immigration a stimulé la croissance de la main-d’œuvre au Canada, encore plus qu’aux États-Unis. Toutefois, l’économie a eu de la difficulté à créer suffisamment d’emplois pour absorber tous ces nouveaux arrivants, et près de la moitié de la hausse du chômage est le fait des immigrants récents et des résidents non permanents.

Contrairement aux États-Unis, le taux d’épargne des ménages canadiens est en hausse et les dépenses de consommation sont faibles, les dépenses par habitant ayant ralenti au cours des deux dernières années. Le Canada a évité deux baisses trimestrielles consécutives du PIB global, mais on pourrait dire que le pays est en « récession par habitant », car le PIB ajusté en fonction de la population a reculé de plus de 3,5 % par rapport à ses sommets cycliques. Une hausse de 1,6 point de pourcentage du taux de chômage par rapport à son creux cyclique est également conforme aux récessions « modérées » passées.

Être défensif, c’est payant

La dynamique inhabituelle du marché de l’emploi après la pandémie laisse espérer que cette fois-ci, les choses seront différentes. Mais l’on ne se positionne pas de la même façon à la lumière d’un tel espoir qu’en vue d’un atterrissage en douceur, et nous pensons qu’une partie de la récente volatilité sur les marchés financiers reflète le fait que les investisseurs partisans de l’atterrissage en douceur ont été surpris par les données économiques plus faibles que prévu.

On ne sait toujours pas si la période actuelle aura été le fait d’une panique liée à la croissance ou d’un début de récession. Quoi qu’il en soit, nous sommes d’avis que les investisseurs devraient évaluer les options défensives dans leurs portefeuilles, comme il est recommandé dans le numéro d’août de Perspectives mondiales. Nous nous sommes récemment penchés sur certaines des questions épineuses auxquelles sont confrontés les marchés boursiers et avons suggéré de ne pas détenir plus d’actions américaines et mondiales que le marché.

Même si les titres à revenu fixe se sont redressés en raison de la détérioration des données économiques et des prévisions croissantes de baisses de taux, les taux de rendement actuels demeurent attrayants par rapport à la majeure partie des deux dernières décennies. Les écarts de taux serrés des obligations de sociétés signifient que les investisseurs ne reçoivent qu’une contrepartie limitée pour le risque de crédit qu’ils prennent, ce qui nous incite à privilégier les obligations de sociétés et d’État de qualité supérieure. À nos yeux, les investisseurs qui n’ont pas encore profité de l’occasion pour prendre plus de duration et immobiliser les taux actuels, qui demeurent élevés, devraient envisager de le faire en cas de repli du marché.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.