En raison des difficultés de l’économie régionale, le programme de réformes a repris de la vigueur. Les recommandations visant à améliorer l’efficacité du marché unique sont attendues au printemps; il appartiendra au nouveau Parlement européen, qui sera élu au milieu de l’année, de les mettre en œuvre. En ce qui concerne les actions, l’affaiblissement de l’élan macroéconomique et des bénéfices demeure un obstacle. Nous serons plus optimistes lorsque des signes d’amélioration de l’élan de la croissance économique relative de la région se manifesteront. Compte tenu de la faiblesse de la conjoncture, nous préférons étoffer nos placements en titres à revenu fixe souverains et accroître la duration.

Actions européennes

Réformes en vue; la prudence est de mise jusqu’au prochain cycle économique haussier.

Faible élan. Après le récent ralentissement marqué de l’activité manufacturière et des services dans la zone euro, il est possible que la situation se stabilise au cours des prochains mois. Le secteur des produits industriels a besoin de reconstituer les stocks épuisés, et la confiance des consommateurs pourrait s’améliorer maintenant que les pressions sur les prix s’atténuent. Néanmoins, nous nous attendons à ce que les taux d’intérêt élevés forcent de plus en plus les sociétés à se serrer la ceinture.

La Banque centrale européenne devrait maintenir les taux d’intérêt inchangés pendant une bonne partie de 2024. Bien que l’inflation ait fortement ralenti à 2,9 % et que les prêts bancaires se soient nettement repliés, les salaires continuent de croître à 4 % sur 12 mois, un niveau qui ne cadre pas avec la cible d’inflation de 2 %. Une légère hausse du taux de chômage est probablement nécessaire pour que la croissance des salaires ralentisse davantage.

Une reprise économique durable ne pourra se concrétiser que lorsque les réductions de taux seront entamées. L’opinion consensuelle d’un groupe d’économistes est que le PIB réel devrait afficher une croissance de 0,7 % en 2024, en légère hausse par rapport aux prévisions de 0,5 % pour 2023. La possibilité d’une reprise modérée est attribuable au manque grandissant de compétitivité de la région et au resserrement des mesures de relance budgétaire.

Les marchés européens prévoient un assouplissement de la politique monétaire d’environ 100 points de base en 2024

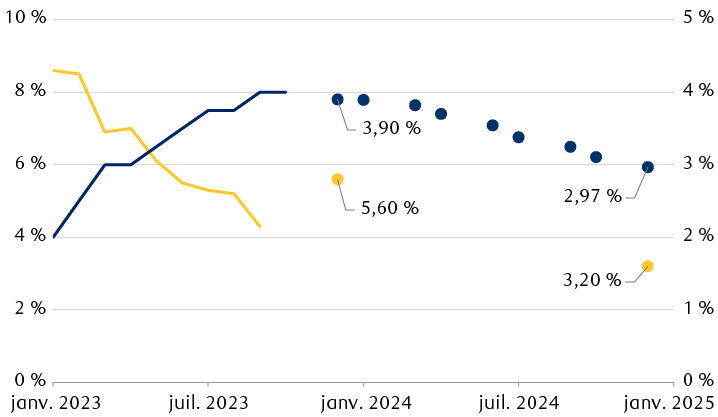

Le graphique linéaire présente les valeurs historiques et les estimations futures du taux de dépôt de la Banque centrale européenne (BCE) et du taux d’inflation de la zone euro, à compter de janvier 2023. Le dernier point de données historiques pour l’inflation est de 2,9 % en octobre 2023, et le dernier point de données pour le taux de dépôt est de 4 % en octobre 2023. Le graphique montre également les prévisions d’inflation des membres de la BCE pour 2023 et 2024 (5,6 % et 3,2 %, respectivement). Les prévisions implicites du marché pour le taux de dépôt de la BCE sont en baisse à 3,90 % en décembre 2023 et à 2,97 % en décembre 2024.

Nota : Les projections d’inflation montrent les prévisions de septembre 2023 des membres de la Banque centrale européenne (BCE).

Sources : Bloomberg et Banque centrale européenne (BCE); données au 14 novembre 2023.

Il faut résoudre les problèmes structurels. La pandémie et la guerre en Ukraine ont aggravé les enjeux structurels de longue date du bloc, comme son lourd fardeau réglementaire et le manque de coopération entre les innovateurs et les entreprises de l’Union européenne (UE). Ces problèmes minent l’efficacité du marché unique de l’UE, lequel regroupe, théoriquement, de façon harmonieuse 27 marchés nationaux comptant 450 millions d’habitants.

Dans son discours sur l’état de l’Union prononcé en septembre 2023, la présidente de la Commission européenne Ursula von der Leyen a ciblé la compétitivité comme une priorité clé. Les recommandations du groupe de travail sont attendues en mars 2024. Le défi consiste à préserver la liberté de mouvement des capitaux, des biens et des services tout en rivalisant avec les États-Unis et la Chine.

Après les élections du Parlement européen de juin 2024, il incombera à la prochaine Commission européenne de mettre en œuvre les recommandations visant à améliorer la compétitivité et l’état du marché intérieur. L’adhésion des gouvernements nationaux permettra de jauger de façon importante leur engagement à améliorer la compétitivité.

Réformes budgétaires. Par ailleurs, les anciennes règles de l’UE limitant les déficits budgétaires nationaux et l’endettement ont été suspendues ces trois dernières années. Cette mesure visait à faciliter le soutien financier que Bruxelles et les gouvernements nationaux apportaient aux entreprises. L’aide financière avait comme objectifs de soutenir une économie qui avait souffert de la pandémie et de la guerre, et d’accélérer la transition verte pour des raisons nationales et en réaction aux subventions de l’Inflation Reduction Act aux États-Unis et au généreux soutien de la Chine à ses industries.

Les discussions sur la réforme des règles budgétaires se poursuivent, car il existe un large consensus au sein de l’UE selon lequel une plus grande souplesse budgétaire est nécessaire. Ces discussions devraient se poursuivre en 2024. Nous croyons que les règles finiront par être assouplies, même si elles nécessiteront vraisemblablement un certain resserrement budgétaire pour la plupart des pays.

Les actions européennes se négocient en deçà de leurs valorisations moyennes à long terme

Ratio cours/bénéfice sur 12 mois de l’indice STOXX Europe hors R.-U.

Le graphique linéaire montre le ratio cours/bénéfice (C/B) prévisionnel sur 12 mois de l’indice STOXX Europe hors R.-U. au cours des 10 dernières années. Ce ratio est inférieur à la moyenne historique de 15,1 fois les bénéfices prévisionnels depuis mars 2022 et se situe actuellement à 12,8. Le ratio a rarement été inférieur à 13 fois les bénéfices prévisionnels au cours de la période indiquée.

Source : Bloomberg.

Nous maintenons notre sous-pondération pour l’instant. Nous continuons de recommander une sous-pondération des actions européennes, car l’affaiblissement de l’élan macroéconomique et des bénéfices nuira encore à la capacité de la région à dégager des rendements supérieurs. Les prévisions consensuelles des bénéfices risquent d’être revues à la baisse, en particulier parmi les titres et secteurs cycliques.

Toutefois, nous sommes à l’affût de lueurs d’espoirs et de signes d’amélioration de l’élan de croissance économique relative de la zone euro. Il s’agirait d’un catalyseur clé pour augmenter les pondérations. La combinaison de valorisations bon marché et d’une éventuelle amélioration de la conjoncture économique pourrait s’avérer intéressante pour les actions européennes au cours des prochains mois, compte tenu surtout de leur situation de défaveur.

D’ici là, en raison du contexte à l’approche de 2024, nous demeurerons très sélectifs. Pour l’investisseur patient, nous croyons qu’il existe des occasions particulièrement intéressantes dans les produits industriels, qui sont soutenus par des facteurs structurels favorables comme la décarbonisation, les fabricants de matériel de semi-conducteurs, les fournisseurs de logiciels technologiques essentiels et les titres du secteur des biens de luxe qui ont reculé au cours des derniers mois à des niveaux de valorisation plus attrayants. Le secteur des soins de santé demeure notre secteur défensif préféré par rapport à la consommation de base et aux services publics.

Titres à revenu fixe européens

Il existe des occasions de placement au-delà des perspectives macroéconomiques nébuleuses.

La Banque centrale européenne (BCE) estime que si les taux d’intérêt sont maintenus à 4 % pendant assez longtemps, l’inflation sera ramenée à sa cible. Bien que la présidente de la BCE, Christine Lagarde, ait qualifié les discussions sur les réductions de taux de « prématurées », le marché prend en compte un assouplissement de la politique monétaire d’environ 100 points de base à compter de mars prochain jusqu’en décembre 2024.

Notre scénario de base ne prévoit aucune réduction de taux au premier semestre de 2024. Selon nous, le risque consiste en une hausse de l’inflation découlant de l’augmentation des prix de l’énergie, ce qui pourrait inciter la BCE à maintenir les taux à 4 % pendant plus longtemps. Par ailleurs, une nouvelle détérioration de l’activité économique pourrait finir par freiner l’inflation plus rapidement que ce qu’anticipe la banque centrale, entraînant possiblement des réductions de taux plus tôt que ce que nous prévoyons.

Le risque d’une récession dans la zone euro a augmenté, selon nous, et les données sur l’activité économique laissent entrevoir une stagnation. Toutes les mesures dans les secteurs de la fabrication et des services se sont davantage enfoncées en territoire de contraction. RBC Marchés des capitaux prévoit que la région frôlera une récession et affichera en 2024 une maigre croissance de 0,1 % sur 12 mois.

Le processus de la BCE visant à réduire les actifs de son bilan, aussi connu sous le nom de resserrement quantitatif du programme d’achats d’actifs, est en cours, sans réinvestissement des titres arrivant à échéance, tandis que les réinvestissements du programme d’achat d’urgence face à la pandémie (PEPP) devraient se poursuivre jusqu’à la fin de 2024. Selon le scénario de réinvestissement continu du PEPP, nous nous attendons à ce que la demande d’obligations d’État européennes absorbe l’offre l’an prochain, compte tenu du niveau intéressant des taux de rendement.

Les pondérations élevées des obligations italiennes et espagnoles dans le programme d’achat ont soutenu les écarts jusqu’à présent. Toutefois, les écarts de taux des obligations italiennes se sont récemment élargis par rapport à ceux des obligations d’État allemandes sous les effets du resserrement quantitatif, du risque croissant d’une révision à la baisse de la note de crédit par une agence de notation et des préoccupations à l’égard du déficit budgétaire. Le Fonds monétaire international prévoit que la dette représentera environ 140 % du PIB en 2028, soit une détérioration de plus de 8 % par rapport à ses prévisions antérieures. Les règles sur le déficit budgétaire de l’Union européenne devraient être à nouveau en vigueur en janvier 2024, et les discussions sur la réforme de ces règles se poursuivent. Le retour des règles budgétaires, qui avaient été suspendues depuis le début de la COVID-19, pourrait accroître la volatilité des obligations dans les pays qui sont près des limites budgétaires ou qui les dépassent. Dans ce contexte, nous préférons la Grèce à l’Italie parmi les pays les moins bien notés, et nous équilibrons la répartition entre les pays de base comme l’Allemagne, la Belgique et les Pays-Bas. Nous préférons étoffer les positions souveraines et augmenter la duration, car les perspectives économiques devraient se détériorer davantage, ce qui favorise une duration plus longue et les positions souveraines.

Les marchés du crédit ont fait preuve de résilience malgré le resserrement quantitatif et le fait que la BCE détient près de 33 % de l’ensemble des obligations de sociétés admissibles. Toutefois, si le rythme de la réduction des obligations de sociétés augmente, les écarts de taux pourraient s’élargir. Sur un an, les écarts de taux semblent plus importants, mais ils sont plus près de leur juste valeur sur une période de cinq ans. Bien que les écarts de taux semblent intéressants, nous hésitons à les priser à ces niveaux, car la hausse des coûts de financement et la baisse des bénéfices des sociétés minent les données fondamentales des sociétés.

Les obligations de sociétés de la majorité des secteurs se situent près du sommet de leur fourchette de six ans

Écarts ajustés en fonction des options à la fin du mois de l’indice des obligations européennes de catégorie investissement liquides

Le graphique montre les écarts ajustés en fonction des options à la fin du mois de l’indice des obligations européennes, ainsi que les valeurs maximales et minimales pour chaque secteur de novembre 2022 à novembre 2023. Les écarts de taux actuels de la plupart des secteurs se situent près du sommet de leur fourchette de 12 mois. Les obligations de premier rang du secteur de la finance constituent une exception, puisqu’elles se situent actuellement près du bas de leur fourchette.

Sources : RBC Gestion de patrimoine et Bloomberg; données au 14 novembre 2023.

C’est pourquoi nous demeurons prudents et maintenons notre préférence pour les titres de qualité supérieure, préférant pour l’instant les titres de catégorie investissement aux titres de créance à rendement élevé. La rémunération en contrepartie du risque de taux d’intérêt des titres de créance à rendement élevé par rapport à ceux de catégorie investissement s’est considérablement amenuisée et se situe près de son plancher des dix dernières années. Par conséquent, du point de vue du profil risque-rendement, nous privilégions les obligations de catégorie investissement, compte tenu des risques de récession. Nous reconnaissons toutefois qu’il sera possible de miser sur les titres à rendement élevé lorsque les écarts de taux s’élargiront considérablement.

Nous croyons que le thème pour 2024 est de rester sélectif et défensif et de mettre l’accent sur les paramètres fondamentaux des émetteurs. En particulier, nous privilégions les émetteurs non cycliques par rapport aux émetteurs cycliques, les obligations de premier rang émises par les banques, le secteur des services publics et le secteur des services de télécommunications.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.