La croissance économique modérée et l’inflation troublante et persistante donnent à penser que le Royaume-Uni pourrait être victime d’une stagflation en 2024 si le marché du travail continue de se détériorer. Selon nous, il est peu probable que la Banque d’Angleterre soit disposée à réduire les taux d’intérêt avant la deuxième moitié de l’année. Malgré le contexte macroéconomique peu intéressant, nous entrevoyons des occasions pour les investisseurs patients. Les actions britanniques présentent des valorisations intéressantes, sont très peu prisées et affichent des caractéristiques défensives. Pour ce qui est des obligations du Royaume-Uni, à court terme, nous privilégions l’ajout d’obligations d’État britanniques et l’augmentation de la duration.

Actions britanniques

Le Royaume-Uni est toujours en difficulté, mais ses actions non prisées offrent des occasions.

Y aura-t-il un changement de garde? Les prochaines élections générales au Royaume-Uni devraient avoir lieu en 2024. Étant donné que le Parti travailliste, traditionnellement de gauche, occupe une position dominante dans les sondages depuis plus d’un an, il vaut la peine de réfléchir à la façon dont il pourrait gouverner une fois au pouvoir.

Sous la direction de Sir Keir Starmer, le Parti travailliste a revu ses positions. Les politiques de sa frange radicale de gauche, qui consistaient notamment à imposer des impôts supplémentaires aux salariés à revenu élevé et à nationaliser les services publics, ont été abandonnées. Le parti semble s’être déplacé au centre et a considérablement amélioré ses liens avec le secteur des affaires. Dans l’ensemble, nous ne pensons pas qu’une victoire des travaillistes provoquerait de fortes réactions négatives sur les marchés financiers.

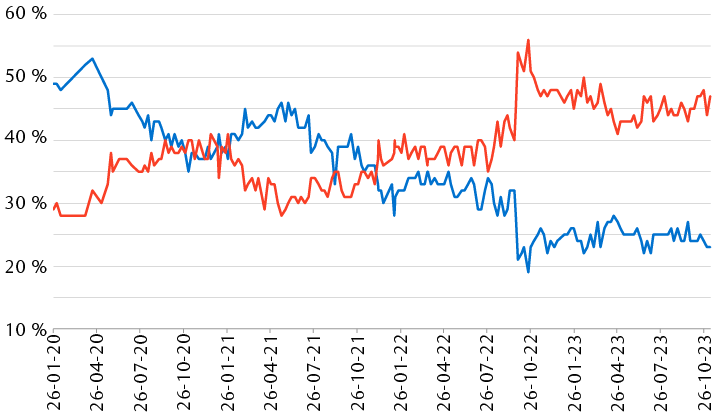

Le Parti travailliste a une longueur d’avance sur les conservateurs depuis deux ans

Suivi par YouGov des intentions de vote pour les élections parlementaires

Le graphique linéaire montre les intentions de vote au Royaume-Uni pour les deux principaux partis politiques : le Parti conservateur et le Parti travailliste. Depuis novembre 2021, les travaillistes ont une longueur d’avance. L’écart s’est nettement creusé à partir de septembre 2022 et le parti recueille maintenant 47 % des intentions de vote, contre 23 % pour les conservateurs.

Source : YouGov; données jusqu’au 8 novembre 2023.

Le parti aspire à solidifier la relation avec l’Union européenne (UE), y compris à harmoniser la réglementation de « certains secteurs » et à accepter une certaine surveillance de la Cour de justice de l’Union européenne. Il souhaite également déréglementer les règles de planification pour la construction de maisons neuves, renforcer les droits en matière d’emploi et poursuivre la transition vers une économie sobre en carbone.

À notre avis, certains de ces objectifs peuvent être difficiles à atteindre. Il est peu probable que l’UE accepte cette approche sélective, tandis que les réformes de la politique nationale de planification pourraient bien continuer de faire face à une vive opposition intérieure, car elles auraient pour conséquence de changer les paysages. Il faut noter que le Parti travailliste prendrait les rênes d’un pays aux profondes séquelles – laissées non seulement par le Brexit, mais aussi par la plus forte vague de resserrement monétaire de la Banque d’Angleterre en 30 ans – et lourdement endetté, la dette brute par rapport au PIB s’approchant de 100 %. Autant de facteurs qui pourraient limiter la capacité d’un nouveau gouvernement à relancer l’économie.

Une économie qui bat de l’aile. Les données économiques, qui ont fléchi en 2023, devraient faiblir davantage, car l’incidence de l’envolée des taux d’intérêt ne s’est pas encore fait sentir pleinement sur l’économie. Nous estimons que cette situation pourrait probablement être en partie compensée par une amélioration des salaires réels, car l’inflation a ralenti. Cette situation dépendra en grande partie du marché de l’emploi. Le risque est qu’il s’affaiblisse si la hausse des taux d’intérêt exerce des pressions sur les marges bénéficiaires des sociétés. Le taux de chômage est passé de 3,7 % en janvier à 4,3 % dernièrement. Dans l’ensemble, l’opinion consensuelle d’un groupe d’économistes est que le PIB ne devrait croître que de 0,4 % en 2024, ce qui correspond au niveau de 2023.

Malgré ces perspectives de croissance décevantes, nous pensons que la Banque d’Angleterre maintiendra probablement son taux directeur (actuellement à 5,25 %) à un niveau élevé pendant la majeure partie de 2024. L’inflation de base a diminué, mais reste persistante, à 5,7 %.

Nous entrevoyons un risque de stagflation au Royaume-Uni, un état caractérisé par une inflation relativement élevée conjuguée à une croissance économique anémique et à une hausse du chômage.

Des occasions dans un marché non prisé. Nous reconnaissons que les perspectives économiques nationales sont difficiles, mais continuons de recommander une pondération en actions du Royaume-Uni égale à celle du marché. Nous estimons que les caractéristiques défensives de l’indice FTSE 100 devraient le maintenir en bonne position, compte tenu du contexte plus volatil que nous prévoyons pour l’économie et les actions mondiales en 2024. L’indice des actions de premier ordre du Royaume-Uni, l’indice FTSE 100, a une exposition relativement importante aux secteurs défensifs (comme les soins de santé et la consommation de base). De plus, il privilégie ceux de la « vieille économie », y compris l’énergie (environ 14 % de l’indice FTSE 100), un secteur où le profil risque-rendement est, selon nous, favorable à l’heure actuelle, compte tenu de la dynamique de l’offre restreinte, des valorisations bon marché et de l’accélération des bénéfices. Fait important, les valorisations boursières au Royaume-Uni semblent peu contraignantes, alors que presque tous les secteurs se négocient à un escompte anormalement élevé par rapport aux données historiques.

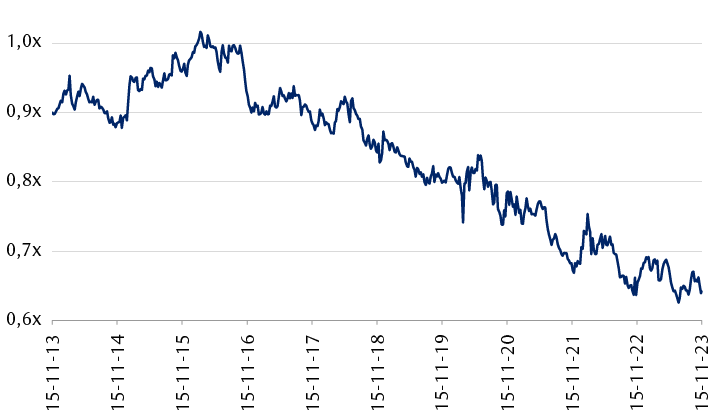

Les actions du Royaume-Uni sont à leurs niveaux les moins chers en 10 ans par rapport aux actions mondiales

Valorisation de l’indice FTSE All-Share par rapport à l’indice FTSE World

Le graphique linéaire présente la valeur relative des actions britanniques (représentées par l’indice FTSE All-Share) par rapport aux actions mondiales (représentées par l’indice FTSE World) de novembre 2013 à la mi-novembre 2023. La valorisation relative montre une tendance générale à la baisse depuis le milieu de 2016 et se situe maintenant près de son niveau le plus bas au cours de cette période.

Sources : RBC Gestion de patrimoine et Bloomberg.

Étant donné les perspectives économiques difficiles du pays, nous demeurons prudents à l’égard des sociétés dont les revenus sont concentrés au Royaume-Uni. Nous continuons de recommander de privilégier les sociétés de grande qualité qui ont des activités diversifiées à l’échelle mondiale. Dans l’ensemble du marché, les ratios de valorisation de nombreuses sociétés mondiales cotées au Royaume-Uni demeurent nettement inférieurs à ceux de sociétés internationales comparables cotées dans d’autres marchés. Selon nous, cet escompte injustifié du marché britannique sur ces sociétés mondiales représente une occasion pour les investisseurs à long terme.

Titres à revenu fixe du Royaume-Uni

La fenêtre d’occasions liées aux titres à revenu fixe semble complètement ouverte.

La question pour les investisseurs obligataires n’est pas de savoir dans quelle mesure la Banque d’Angleterre augmentera de nouveau les taux d’intérêt, mais plutôt quand la première baisse de taux aura lieu, ce qui propulsera les taux de rendement obligataires. Selon notre scénario de base, aucune baisse de taux ne sera décrétée au premier semestre de 2024, en raison de l’inflation et de la croissance des salaires qui demeurent obstinément élevées. Le comité de politique monétaire ne devrait pas fermer la porte à de nouvelles hausses, mais nous estimons qu’il en faudrait beaucoup pour qu’elles se produisent et que 5,25 % est probablement le sommet de ce cycle. Le marché s’attend actuellement à des réductions cumulatives d’environ 75 points de base (pb), ce qui fait que le taux devrait atteindre 4,56 % au quatrième trimestre de 2024.

L’inflation devrait correspondre aux estimations de la Banque d’Angleterre pour le quatrième trimestre de 2023, mais elle est toujours loin de la cible de 2 %. Le rapport sur la politique monétaire de novembre s’est fondé sur les prix courants en octobre, qui indiquaient que le taux directeur serait maintenu à 5,25 % tout au long de 2024. Dans ce scénario, l’inflation ne descendra sous la cible qu’au quatrième trimestre de 2025. Prudence est de mise, toutefois, car cette estimation pourrait être révisée à la hausse, ce qui nous conforte dans notre opinion qu’aucune baisse de taux n’aura lieu au premier semestre de 2024. Si d’importantes surprises sur le plan de la persistance de l’inflation ou des salaires se manifestent et font en sorte que les prévisions du comité de politique monétaire sont dépassées, la Banque d’Angleterre réagira probablement en conservant les taux élevés plus longtemps afin de maintenir des conditions financières restrictives, au détriment de la croissance économique. Le risque lié à notre opinion selon laquelle aucune baisse de taux n’aura lieu au premier semestre découle de la détérioration des perspectives de croissance et des difficultés associées au refinancement hypothécaire qui freinent davantage la demande des consommateurs, ce qui pourrait atténuer l’inflation plus rapidement que prévu.

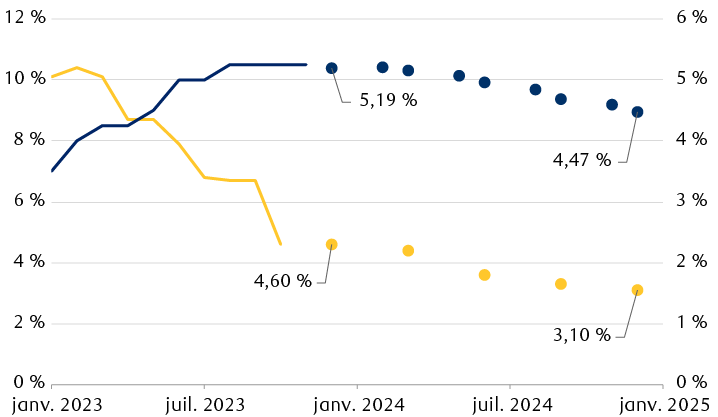

Les marchés défient le discours de taux élevés à long terme de la Banque d’Angleterre

Le graphique linéaire présente les valeurs historiques et les estimations futures du taux directeur de la Banque d’Angleterre et du taux d’inflation mesuré par l’indice des prix à la consommation (IPC) du Royaume-Uni, à compter de janvier 2023. Le dernier point de données historiques pour l’inflation est de 4,6 % en octobre 2023, et le dernier point de données pour le taux directeur est de 5,25 % en novembre 2023. Selon les prévisions implicites du marché, le taux directeur atteindrait 4,47 % à la fin de 2024, et l’inflation prévue par la Banque d’Angleterre serait de 3,1 % au quatrième trimestre de 2024.

Nota : IPC = indice des prix à la consommation; les projections montrent les prévisions des membres de la Banque d’Angleterre pour novembre 2023; données en date du 15 novembre 2023.

Sources : RBC Gestion de patrimoine, Bloomberg et Banque d’Angleterre.

Même si l’économie britannique s’est légèrement mieux tirée d’affaire que prévu, la croissance devrait faire du surplace dans l’ensemble pour les 12 à 18 prochains mois. Nous jugeons aussi que les risques d’une récession demeurent élevés. RBC Marchés des capitaux prévoit qu’au premier trimestre de 2024, la croissance stagnera à 0 % d’un trimestre à l’autre et qu’elle se redressera légèrement au cours des trimestres suivants pour atteindre un maigre 0,1 % sur 12 mois en 2024.

En ce qui a trait à l’offre d’obligations d’État britanniques, les dirigeants réduisent le bilan de la Banque d’Angleterre (ce processus est aussi appelé « resserrement quantitatif ») à un rythme de 100 milliards de livres sterling sur une période de 12 mois et cette mesure a été prise en compte par les marchés. Selon un récent rapport du gouvernement, les finances publiques ont surpassé les prévisions initiales en mars, ce qui a réduit les besoins d’emprunt pour l’exercice en cours. RBC Marchés des capitaux s’attend à une réduction de 20 milliards de livres sterling des émissions de titres du Trésor du Royaume-Uni, qui devraient atteindre environ 218 milliards de livres sterling au cours du présent exercice. La demande d’obligations d’État britanniques demeure robuste, mais nous surveillons les signes de baisse lors des prochaines adjudications d’obligations, ce qui pourrait faire grimper les taux obligataires. À court terme, nous privilégions l’ajout d’obligations d’État britanniques et l’augmentation de la duration.

Les marchés du crédit se sont mieux comportés que nous l’avions prévu en 2023, mais, à notre avis, il est difficile de dire combien de temps encore durera cette période « idéale ». Sur un an, les écarts de taux semblent plus importants, mais ils sont plus près de leur juste valeur sur une période de cinq ans. Par conséquent, nous estimons que les risques d’élargissement des écarts demeurent élevés. Les taux de défaillance des sociétés demeurent faibles, mais les paramètres fondamentaux du crédit se détériorent. Les ratios de levier financier des émetteurs non financiers ont augmenté en raison de la baisse des bénéfices des sociétés. De plus, la hausse des taux d’intérêt a entraîné une détérioration de la couverture des intérêts (la mesure du nombre de fois que les bénéfices d’une société peuvent payer ses frais d’intérêt).

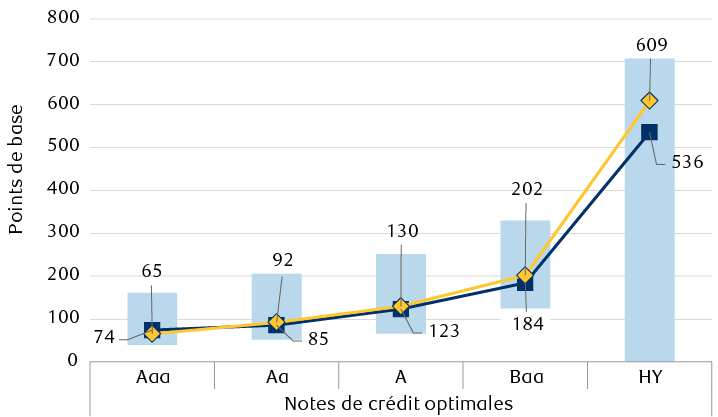

Les écarts de taux des obligations de qualité inférieure sont supérieurs à leur moyenne sur cinq ans

Le graphique indique les écarts de taux des obligations de sociétés par note de crédit (« Aaa », « Aa », « A », « Baa » et « rendement élevé [RÉ] ») pour le marché britannique, selon l’indice Bloomberg Sterling Aggregate Corporate. Les barres des fourchettes sur cinq ans indiquent la différence entre l’écart maximal et minimal de novembre 2018 à novembre 2023 en points de base. Pour chaque catégorie de notation, l’écart moyen sur cinq ans et l’écart actuel sont également présentés comme suit : note Aaa, moyenne de 74, actuellement de 65; note Aa, moyenne de 85, actuellement de 92; note A, moyenne de 123, actuellement de 130; note Baa, moyenne de 184, actuellement de 202; note rendement élevé, moyenne de 536, actuellement de 609.

Sources : RBC Gestion de patrimoine et Bloomberg; données prises en compte jusqu’au 10 novembre 2023.

Néanmoins, nous entrevoyons des occasions à saisir dans les émetteurs non cycliques, ainsi que dans les obligations bancaires de premier rang. Nous demeurons prudents et préférons les obligations de catégorie investissement à duration courte aux obligations à rendement élevé, car l’équilibre des risques est orienté à la baisse.

À notre avis, une approche en haltères présente les occasions les plus intéressantes, car nous contrebalancerions le risque des obligations de sociétés par des obligations d’État de qualité supérieure.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.