Comme le marché s’y attendait en général, la Réserve fédérale a opéré un nouveau resserrement, de 25 points de base (pb) cette fois-ci, et porté le taux directeur cible dans une fourchette de 5,00 % à 5,25 %, ce qui correspond à sa prévision pour 2023, établie lors de la réunion trimestrielle de mars. Son communiqué signalait également qu’une pause est maintenant envisagée pour donner le temps au comité d’examiner les effets cumulatifs du resserrement de la politique monétaire, qui mettent un certain temps à se faire sentir sur l’activité économique et l’inflation, ainsi que les nouvelles données économiques et financières pour déterminer l’ampleur d’autres mesures de resserrement, si elles s’avèrent justifiées.

Elle aurait justement dû tenir compte de ces facteurs avant de relever les taux cette semaine.

Après sa plus récente – et probablement sa dernière – hausse de taux, combien de temps attendra la Fed avant de procéder à une baisse ?

Le graphique linéaire montre qu’après la dernière hausse à 5,25 %, le taux se situe maintenant au niveau prévu par la Fed pour le reste de l’année 2023. Cependant, les marchés continuent de croire que la Fed devra bientôt amorcer des baisses et tablent sur un taux proche de 4,25 % pour terminer l’année.

Sources : RBC Gestion de patrimoine, Bloomberg ; projections du taux de la Fed en date de mars 2023, établies lors de la réunion du Comité fédéral de l’open market, trajectoire prévue par le marché selon les contrats à terme sur le taux des fonds fédéraux.

Contrevenir aux règles

Selon nos recherches dans Wikipédia et un ou deux cours d’arts plastiques, à leurs débuts, les premiers impressionnistes contrevenaient aux règles de l’Académie des Beaux-Arts. Leurs tableaux se composaient de couleurs appliquées librement qui primaient sur les lignes et les contours. La Fed aurait peut-être également dû rompre avec la tradition.

Les responsables de la politique se sont grandement concentrés sur l’inflation jusqu’à la présente étape du cycle de hausse des taux, ce qui nous paraît tout à fait compréhensible. L’inflation demeure élevée, et ses lignes et contours continuent assurément de justifier le relèvement des taux. Cependant, vers la fin de n’importe quel cycle de hausse des taux, et surtout après l’augmentation de 500 pb du taux directeur en tout juste un an, un certain anticonformisme pourrait bien servir les objectifs ultimes des responsables de la politique.

D’ailleurs, quel mal y aurait-il eu à décider de faire une pause lors de cette réunion ? Les propres prévisions de la Fed auraient laissé entrevoir la possibilité d’une autre hausse de taux, alors que les responsables de la politique auraient eu encore six semaines pour évaluer les marchés, les données économiques et les répercussions de l’arrivée à grands pas de la date butoir fixée pour relever le plafond de la dette aux États-Unis, qui tombera certainement avant la prochaine rencontre prévue pour les 13 et 14 juin.

La Fed a clairement énoncé son intention de relever les taux et de les maintenir à un haut niveau jusqu’à ce que l’inflation soit manifestement et indéniablement en voie de redescendre jusqu’à sa cible de 2 %. Cependant, en augmentant les taux cette semaine, les autorités monétaires ont en fait peut-être entravé la réalisation de cet objectif, comme en témoigne plus particulièrement la réaction du marché, qui s’attend maintenant à une première baisse de taux dès juillet.

Mais ce n’est point pertinent. Que se passe-t-il maintenant ?

Découvrir les subtilités

La semaine était déjà difficile pour le marché avant la tenue des réunions de la Fed et de la Banque centrale européenne ces derniers jours, et la situation semble seulement s’être envenimée depuis.

Aux États-Unis, la crise des banques régionales entre dans une nouvelle phase, les indices de banques régionales accusant une perte de près de 10 % depuis le début de la semaine, tandis que l’indice S&P 500 a cédé environ 2 % et que certaines banques régionales ont vu l’évaluation de leurs actions fondre de moitié.

Le taux de l’obligation du Trésor à 2 ans – un indicateur des attentes à l’égard du taux directeur de la Fed – a perdu près de 50 pb rien qu’au cours de la semaine pour s’établir à seulement 3,67 %, alors qu’il dépassait 5 % en mars. Le taux de l’obligation du Trésor à 10 ans – un baromètre de la croissance économique et des attentes inflationnistes – a aussi chuté abruptement à seulement 3,30 %, là aussi près des creux de l’été dernier.

Au chapitre des données économiques, nous croyons que le marché espérera un peu de répit au cours des prochains jours. Aux États-Unis, les économistes sondés s’attendent à ce que le rapport d’avril sur l’emploi, qui devrait être publié le 5 mai, témoigne d’un ralentissement du rythme de l’embauche et d’une hausse du taux de chômage. Ces attentes se fondent sur le nombre de postes vacants publié le 2 mai, qui révélait une baisse de 20 % depuis les sommets de mars 2022 et d’une ampleur aussi marquée que lors des récessions précédentes, les employeurs suspendant leurs plans d’embauche.

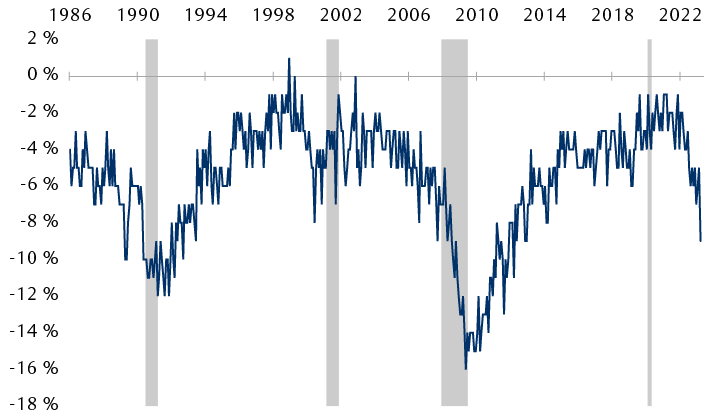

La semaine prochaine, les premiers résultats tant attendus des perturbations bancaires sur les prêts du secteur seront publiés dans l’enquête du premier trimestre mené par la Fed auprès des responsables du crédit. Tandis que le marché s’attardera probablement à l’ampleur du resserrement des normes de prêt auquel les banques ont dû procéder en raison des perturbations, l’enquête de mars menée auprès des petites entreprises a déjà révélé aux investisseurs que la disponibilité du crédit est restreinte comme jamais depuis une décennie, comme l’illustre le graphique.

Les petites entreprises américaines remarquent déjà une détérioration des conditions de prêt

Le graphique linéaire montre le pourcentage net de petites entreprises sondées qui s’attendent à une baisse de l’accessibilité du crédit. L’accessibilité du crédit est un moteur de croissance économique clé et elle est actuellement comparable aux niveaux observés lors des précédentes récessions.

Sources : RBC Gestion de patrimoine, Bloomberg, enquête de la NFIB auprès des petites entreprises menée en mars ; indique le pourcentage net de répondants constatant une plus grande disponibilité du crédit.

C’est sans compter le rapport de la semaine prochaine sur l’indice des prix à la consommation et la réunion du 9 mai des responsables du gouvernement Biden et des représentants du Congrès au sujet du plafond de la dette, qui sera possiblement dépassé au début de juin. La réaction initiale du marché nous laisse croire que la Fed s’est peut-être justement placée dans une impasse.

Dernière chance

Du point de vue des titres à revenu fixe, nous avons passé la majeure partie des six derniers mois à souligner le besoin de s’activer pour profiter des taux élevés. Au moment où la dernière hausse de taux est probablement derrière nous, et où nous ne voyons peut-être que des baisses à l’horizon, nous insisterons sur ce point une dernière fois.

Pour l’ensemble des marchés, les actifs à risque devraient demeurer sous pression et hautement volatils. La résolution du problème du plafond de la dette – qui devrait selon nous être rapide et irréfutable – et une nouvelle reconnaissance par les responsables de la Fed des risques émanant des récentes données économiques et financières, qu’ils prétendent surveiller, pourraient atténuer certaines craintes, sans pour autant s’avérer la panacée à cette étape-ci.

Par conséquent, nous sommes portés à réduire l’exposition au risque des portefeuilles d’actions et de titres à revenu fixe et à chercher des placements plus défensifs.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.