Les manchettes de la presse financière parlent de plus en plus de la probabilité d’une récession aux États-Unis au cours de la prochaine année. Pour sa part, le président de la Réserve fédérale (Fed), Jerome Powell, a reconnu, lors d’une récente allocution devant le Congrès, que le resserrement de la politique monétaire pourrait provoquer une baisse importante de l’activité économique, caractéristique fondamentale d’une récession.

À notre avis, la presse limite trop souvent son analyse à l’examen des probabilités de récession sans traiter des questions cruciales liées à l’incidence d’un ralentissement de la croissance sur l’économie et les placements. En cas de recul de la croissance, nous voyons plusieurs éléments positifs potentiellement importants, surtout pour les investisseurs en titres à revenu fixe.

Les politiques limitant la croissance ont un objectif

L’inflation peut être vue comme un déséquilibre entre l’offre et la demande qui fait grimper les prix. Dans ce contexte, la solution au problème d’une inflation excessive consiste à hausser l’offre ou à réduire la demande pour équilibrer le marché sans dépendre exclusivement du mécanisme d’établissement des prix. Étant donné que la capacité des décideurs à influer sur l’offre à court terme est limitée, la majorité du travail lié à la politique s’effectue du côté de la demande. Du fait de sa nature, la réduction de la demande tend à freiner la croissance.

À titre d’exemple, l’importante contraction du budget fédéral, qui est passé de 6,5 billions de dollars en 2020 à 5,8 billions de dollars cette année d’après le Congressional Budget Office, organisme non partisan, a permis de limiter la demande gouvernementale, qui représente environ 15 % du PIB. Le manque de paiements de transfert de la part du gouvernement a aussi une incidence sur la consommation privée, mais le principal effet sur les ménages et les entreprises découlera de la politique monétaire.

Une politique ne se limitant pas aux taux

L’un des aspects les plus marquants du cycle en cours est l’efficacité du resserrement de la politique de la Fed grâce à la communication. À un moment où les taux directeurs se trouvent encore en territoire que la Fed et nous qualifions d’« accommodant », la banque centrale a réussi à resserrer les conditions financières pour l’ensemble des échéances dans la quasi-totalité des secteurs de l’économie. La Fed adapte la politique dans une large mesure à la lumière des échanges avec les marchés ; les investisseurs « s’expriment » à l’aide des courbes de taux, alors que la Fed confirme ou rejette la trajectoire implicite de la politique au moyen de discours, d’allocutions et de véritables changements apportés à cette politique.

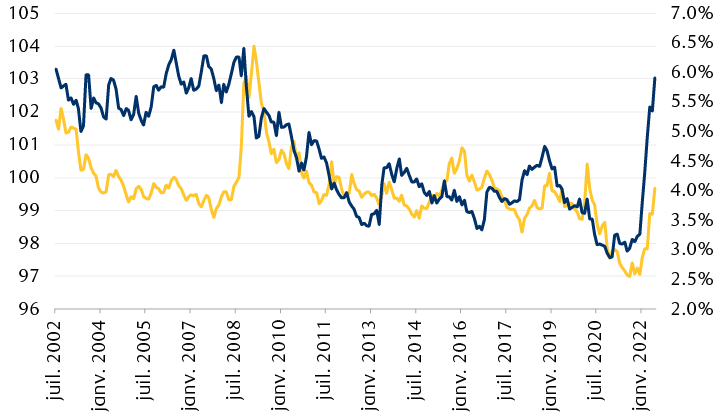

Les taux directeurs sont accommodants, contrairement aux conditions monétaires pour les ménages et les entreprises

Graphique linéaire montrant la hausse des taux hypothécaires à 30 ans, passés de 2,88 % au milieu de 2021 à 5,91 % aujourd’hui. Dans le graphique, l’indice Goldman Sachs des conditions financières aux États-Unis dénote aussi un resserrement global des conditions financières, son niveau étant passé de 97 à près de 99 depuis le début de l’année. L’indice se situe maintenant au-dessus de la médiane des 20 dernières années.

Sources : RBC Gestion de patrimoine, Bloomberg ; données mensuelles prises en compte jusqu’au 29 juin 2022

Le cycle de resserrement de la Fed a donc été mis en œuvre de la plupart des manières importantes : les sociétés et les ménages composent avec l’incidence de l’augmentation des taux d’emprunt et revoient actuellement leurs dépenses en raison de la hausse du potentiel de rendement des placements disponibles. Les décisions probables de la Fed quant aux hausses de taux et à la politique au cours des prochains mois viseront donc simplement à rattraper le marché.

Récession ou non, un ralentissement de la croissance s’est sans doute déjà produit

Les chiffres subissent l’effet du resserrement des conditions budgétaires et monétaires. Les chiffres officiels du PIB sont mis à jour quatre fois par année seulement et ils sont publiés avec un décalage important, mais la Réserve fédérale d’Atlanta a mis au point un outil de calcul du PIB en temps réel qui révèle que l’économie américaine est au point mort ou presque en ce qui a trait à la croissance.

Des signes semblent aussi laisser entrevoir une diminution de l’inflation du fait de la politique et du ralentissement de la croissance.

Le premier signe est la récente baisse des prix des produits de base, puisque l’indice Bloomberg des marchandises a reculé de plus de 10 % depuis les sommets atteints au début de juin. Le deuxième est l’augmentation des stocks déclarés par les grands détaillants, étant donné que les habitudes des consommateurs ont changé depuis les premiers jours de la pandémie. Pour remédier à une augmentation des stocks, les entreprises accordent habituellement des rabais, renforçant ainsi d’éventuelles pressions désinflationnistes à moyen terme. Enfin, il y a stagnation des effets de richesse, puisque le quasi-doublement des taux hypothécaires depuis l’an dernier a eu pour effet de freiner le recours au refinancement hypothécaire pour effectuer les dépenses ; étant donné les taux actuels, le nombre de ménages capables d’assurer un refinancement profitable est négligeable.

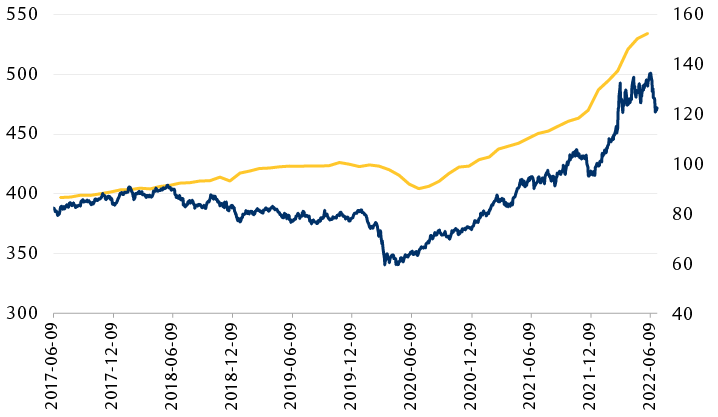

La baisse des prix des produits de base et la hausse des stocks pourraient aider la Fed à lutter contre l’inflation

Graphique linéaire indiquant une augmentation des stocks de détail à un peu moins de 540 milliards de dollars, alors qu’ils étaient inférieurs à 490 milliards de dollars à la fin de la dernière année ; le graphique révèle également une baisse de près de 10 % de l’indice Bloomberg des marchandises entre la mi-juin et la fin du mois (relevé actuel : 122,27).

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 29 juin 2022.

Croissance et boucle de rétroaction de la politique

À notre avis, le fait de se concentrer exclusivement sur la probabilité d’une récession comporte deux grandes lacunes.

Premièrement, il ne tient pas compte de l’ampleur et de la durée. Un certain ralentissement de la demande – et donc de la croissance du PIB – est nécessaire à la stabilisation des prix, à moins d’une hausse considérable et imprévue de l’offre. Il n’est pas particulièrement essentiel de savoir si cette situation correspond à la définition technique d’une récession ou d’une contraction ; par exemple, l’incidence sur la population et sur les marchés d’une croissance de 0,1 % ne sera pas très différente de celle d’une contraction de 0,1 %. En d’autres termes, une probabilité de récession superficielle de 75 % est sans doute moins problématique qu’une probabilité de récession profonde et prolongée de 25 % – une seule mesure de probabilité révèle bien peu de choses.

Deuxièmement, nous devons prendre en considération les conséquences anti-inflationnistes du ralentissement de la croissance et la souplesse qui en résulte pour la politique. Si nous devions constater à la fois une baisse importante de l’inflation et une diminution de la croissance économique, la Fed disposerait alors d’une marge de manœuvre pour intervenir. L’une des solutions simples au ralentissement de la croissance consisterait à guider le marché vers un taux final plus bas, peut-être même un revirement relativement rapide vers des baisses de taux.

Un contexte potentiellement favorable aux obligations

Une éventuelle baisse de l’inflation accompagnée d’une croissance plus lente pourrait rendre plus attrayantes les obligations à coupon fixe, surtout celles à long terme. Dans pareil contexte, les investisseurs se tournent généralement vers les obligations d’État et de sociétés de première qualité ayant des échéances supérieures à 15 ans. Les titres adossés à des créances hypothécaires peuvent s’avérer particulièrement séduisants pour certains investisseurs, car certains de ces titres combinent une qualité du crédit très élevée avec ce que nous considérons comme des caractéristiques de remboursement anticipé attrayantes.

Ce point de vue comporte évidemment des risques. Si l’inflation demeure élevée et que la Fed est contrainte de resserrer plus vigoureusement sa politique, les obligations pourraient en pâtir, et ce, pour toutes les échéances.

Plus qu’une simple probabilité

Nous croyons que la majorité des commentaires sur la récession sont au mieux incomplets. Nous devons réfléchir aux effets secondaires du ralentissement de la croissance, y compris l’incidence anti-inflationniste probable et la souplesse qu’il offre à la politique. Nous connaissons les risques et les incertitudes, mais nous croyons que les investisseurs en titres à revenu fixe sont particulièrement susceptibles de déceler des éléments positifs dans le contexte économique actuel.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.