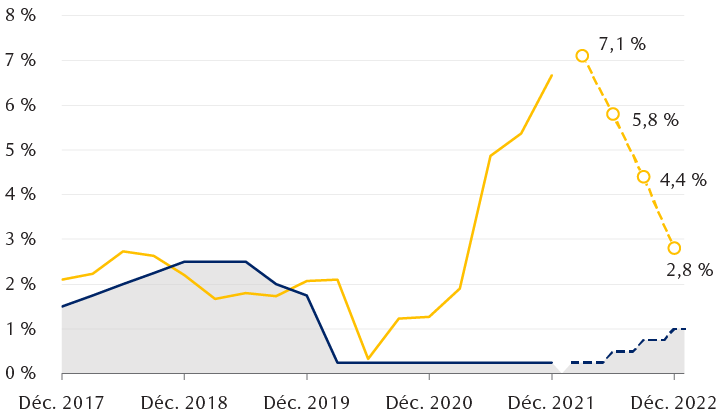

L’inflation a retenu l’attention cette semaine, puisqu’elle a atteint 7 % d’une année sur l’autre, selon l’indice des prix à la consommation (IPC). Ce niveau, le plus élevé depuis 1982, ne fait qu’accroître les pressions sur la Fed pour qu’elle agisse sans tarder.

Naturellement, la nouvelle n’a guère provoqué de remous sur les marchés boursiers, tandis que les taux des obligations du Trésor ont poursuivi leur déclin, de même que le dollar. En pareil cas, il est habituel d’attribuer le manque de réaction au fait que les marchés ont déjà pris en compte certaines données et attentes, avant de passer à autre chose.

D’une certaine manière, c’est probablement vrai dans le cas présent. Bien que les pressions inflationnistes actuelles ne faiblissent pas, les attentes du marché concernant l’inflation future se sont atténuées dernièrement. Après avoir culminé à 3,2 % l’année dernière, elles avoisinent maintenant 2,8 % en moyenne pour les cinq prochaines années.

Cet ajustement à la baisse s’explique par l’engagement de la Fed à freiner l’inflation, qu’elle a réitéré cette semaine.

Au tour de la Fed

Les économistes croient que les pressions inflationnistes sont à tout le moins sur le point de plafonner. L’inflation se maintiendra sans doute au‑dessus de 7 % d’une année sur l’autre pour quelques mois encore, mais les Services économiques RBC s’attendent à ce qu’elle tombe à 2,8 % d’ici la fin de l’année.

Des hausses modestes de taux suffiront‑elles à juguler l’inflation ?

Les pointillés correspondent aux prévisions des Services économiques RBC en date de décembre 2021.

Sources : RBC Gestion de patrimoine, Bloomberg, Services économiques RBC

Ces prévisions de baisse sont en partie justifiées par le fait que la Fed devrait attaquer l’inflation de front durant l’année. Les marchés tiennent actuellement compte de trois hausses de taux jusqu’en décembre, la première devant être décrétée en mars lors de la réunion sur la politique monétaire. Ils estiment par ailleurs à 50 % la probabilité qu’il y en ait quatre. Le président de la Réserve fédérale de St. Louis, James Bullard, qui votera sur la politique cette année et anticipait trois hausses de taux à la réunion de décembre, pense qu’une quatrième hausse est envisageable, d’après cette déclaration : « [Traduction] Si nous pouvons relever les taux à quelques reprises dès le premier semestre de l’année, nous nous porterons mieux. »

Effectivement, en trois hausses, le taux directeur passerait dans une fourchette de 0,75 % à 1,00 %, ce qui est peu quand l’inflation globale dépasse 7 %. Nous croyons toutefois qu’elles devraient suffire à tempérer la demande, qui demeure la principale cause de l’inflation puisque l’offre ne suit pas.

Cette semaine, le président de la Fed, Jerome Powell, a déclaré : « [Traduction] D’une certaine manière, l’inflation élevée menace grandement l’atteinte du plein emploi. Selon nous, l’augmentation des salaires est généralement une bonne chose, mais il est arrivé qu’elle alimente une inflation persistante qui nuit à tout le monde. »

Voilà qui explique peut‑être parfaitement les fluctuations du marché en ce début d’année : d’après notre scénario, la Fed relèvera les taux, mais jusqu’à un certain point seulement. Elle prendra une pause le temps que l’inflation recule, afin que l’expansion se poursuive et que le marché du travail soit entièrement rétabli, surtout en ce qui a trait au taux d’activité. Si la Fed y parvient, cela aura un effet positif net sur les marchés et l’économie, ce qui explique pourquoi les marchés font fi du niveau actuel de l’inflation.

2022 : Une année de changement

Cliquez ici pour écouter une discussion [en anglais] sur les raisons pour lesquelles l’économie devrait connaître une croissance supérieure à la tendance et les actions devraient produire des rendements positifs malgré la volatilité accrue.

Ainsi va janvier, ainsi va l’année ?

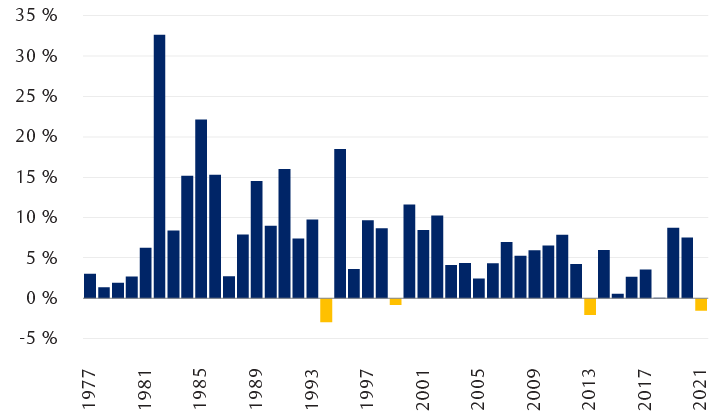

Étant donné la forte réévaluation récente des futures hausses de taux de la Fed, le marché obligataire connaît actuellement l’un de ses pires débuts d’année depuis 2009. Ainsi, au 12 janvier, l’indice global des obligations américaines Bloomberg, qui sert de référence, avait perdu 1,5 %. Ce recul maintient la tendance de 2021, qui était déjà une rare année de baisse pour les marchés obligataires américains. En effet, ils ont produit des rendements négatifs pendant seulement quatre années, et jamais deux années de suite, depuis la création de l’indice.

Que nous réservent les marchés obligataires après une rare année baissière en 2021 ?

Rendements annuels totaux de l’indice global des obligations américaines Bloomberg depuis sa création

Sources : RBC Gestion de patrimoine, Bloomberg

La tendance s’inversera‑t‑elle en 2022 ? C’est tout à fait possible puisque les taux obligataires n’ont jamais été aussi bas. Cependant, au vu de leur rebond depuis le début de l’année, nous pensons que les gains à venir seront plus modérés et que les marchés obligataires stagneront en 2022.

Rappelons que les prix des obligations diminuent quand les taux augmentent. Les investisseurs doivent donc déterminer si le recul des prix dépasse le coupon reçu pour l’année. Étant donné les hausses de taux d’intérêt et la progression des taux des titres du Trésor, à quels rendements peut‑on s’attendre ?

Le taux de l’obligation du Trésor américain à 10 ans, qui sert de référence, se situe actuellement autour de 1,73 %. Si ce titre était acheté aujourd’hui, il faudrait que le taux monte à 1,94 % pour que la baisse de prix neutralise le coupon reçu pour l’année. Si le taux grimpait à 2,20 % d’ici à la fin de 2022, comme le prévoit actuellement RBC Marchés des Capitaux, le rendement total serait de ‑2,2 %. Que se passerait‑il si les taux des obligations baissaient ? S’ils tombaient à seulement 1,50 %, les investisseurs obtiendraient un rendement intéressant de 3,60 % pour l’année.

Les perspectives pour les titres du Trésor à court terme nous semblent meilleures. Si le taux de l’obligation à 2 ans passait de 0,90 %, son niveau actuel, à 1,35 %, comme le prévoit RBC Marchés des Capitaux, les rendements demeureraient positifs (0,44 %).

Toutefois, pour les investisseurs qui détiennent leurs placements à long terme, ces considérations sont futiles, puisque les rendements d’une année donnée ont peu d’importance. Néanmoins, nous maintenons des perspectives légèrement négatives pour les titres du Trésor et des perspectives positives pour les obligations de sociétés et les actions privilégiées. Et, fait important, nous croyons que la préférence pourrait revenir aux titres du Trésor en 2022, si le taux de l’obligation du Trésor à 10 ans progressait au‑delà de 2,0 %.

Comme toujours, même si le potentiel de rendement des obligations peut sembler médiocre selon les prévisions actuelles, ces titres continueront d’offrir protection et stabilité aux portefeuilles en cas de volatilité persistante durant l’année.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.