Washington annoncera probablement de nouveaux investissements dans les infrastructures traditionnelles, les programmes sociaux et les initiatives climatiques. Ces sommes s’ajouteront aux billions de dollars que représentent les mesures de soutien liées à la COVID-19 et les déficits engendrés pendant des années par les deux partis. Les investisseurs ont donc raison de s’interroger sur les répercussions de cet endettement galopant.

Nous avons abordé ce sujet difficile l’année dernière, et nous n’avons pas changé d’avis à ce titre depuis lors : plus la dette s’amoncellera à long terme, plus le ratio dette-PIB continuera de croître, et plus l’administration et les contribuables américains s’enfonceront en terrain inconnu. Nous ignorons où se situe le point de bascule entre les niveaux d’endettement supportables et insupportables. Jusqu’à présent, les marchés se comportent comme si ce point de bascule était encore bien loin.

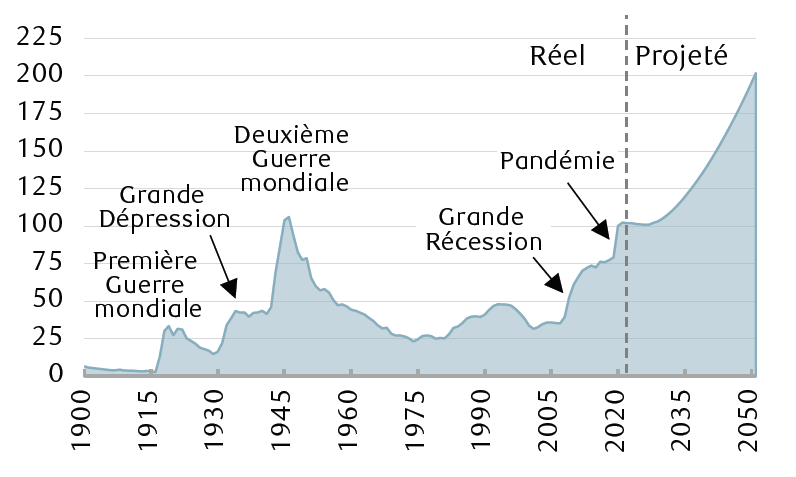

Depuis la grande récession, la dette fédérale n’a cessé d’augmenter et devrait monter en flèche après 2030

Dette fédérale américaine détenue par le public en pourcentage du PIB (chiffres réels et projections)

Sources : RBC Gestion de patrimoine, Congressional Budget Office, The 2021 Long-Term Budget Outlook (perspectives budgétaires à long terme 2021), mars 2021.

Le coût du service de la dette demeure bas... pour le moment

Un endettement excessif s’accompagne de nombreux risques, que nous aborderons ci-dessous. Il faut cependant garder à l’esprit que ces risques ne se concrétiseront probablement pas à court terme, ni même dans les dix prochaines années, principalement parce que les frais d’intérêts associés au remboursement de la dette fédérale sont relativement faibles et supportables.

Au cours de l’année dernière, ces coûts ont même diminué, en dépit de la hausse de l’encours total attribuable à la COVID-19, grâce au refinancement d’une partie de la dette. Il reste encore des obligations d’État assorties de coupons beaucoup plus élevés qui arrivent à échéance et qui sont refinancées aux taux extrêmement faibles en vigueur actuellement. C’est un peu ce qui se passe quand on refinance un crédit hypothécaire à un taux d’intérêt moins élevé : la mensualité diminue.

Le Congressional Budget Office (CBO, c’est-à-dire le bureau du budget du Congrès des États-Unis), entre autres chargé de surveiller le déficit et la dette à long terme et de faire rapport à cet égard, prévoit que les coûts du service de la dette devraient rester faibles pendant la majeure partie des dix prochaines années.

Les projections concernant la dette que le CBO a formulées en mars 2021 reflètent les billions dépensés pour faire face à la pandémie de COVID-19. Par contre, elles ne tiennent pas compte des nouvelles dépenses que Washington envisage de faire dans les infrastructures, les programmes sociaux et les initiatives climatiques. Compte tenu de ces investissements additionnels, nous pensons que les déficits dépasseront, du moins dans une certaine mesure, les dernières projections du CBO, en dépit des revenus compensatoires qui sont inclus et de l’élan économique attendu.

Les risques augmentent après 2030

Quel que soit le prix final à payer pour ces nouvelles initiatives (et il semble de plus en plus probable qu’il sera inférieur au montant actuellement prévu de 4 500 milliards de dollars environ), le fardeau de la dette fédérale pourrait se détériorer et devenir problématique après 2030, à moins que Washington n’opère un virage.

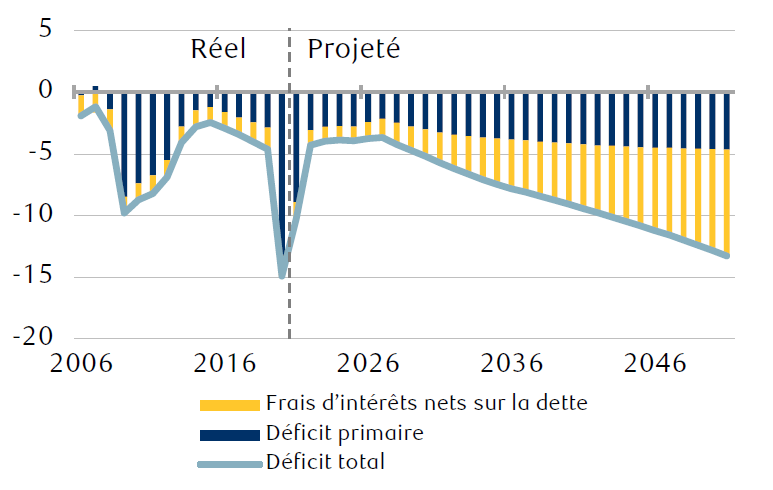

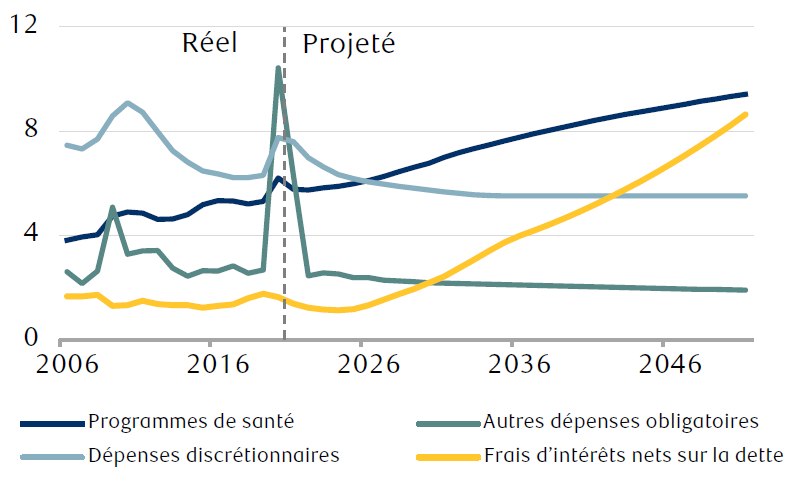

Comme les graphiques le montrent, le CBO prévoit que les frais d’intérêts représenteront une part nettement plus importante du déficit annuel et qu’ils augmenteront considérablement en pourcentage du PIB. (Le CBO fonde largement ses prévisions sur ses hypothèses pour les taux d’intérêt et le PIB comme suit : le taux des bons du Trésor à 10 ans s’établirait en moyenne à 3,0 % de 2026 à 2031, puis augmenterait régulièrement pour atteindre 4,9 % d’ici 2051. Le taux de croissance moyen du PIB devrait être d’environ 1,6 % de 2021 à 2051.)

Les frais d’intérêts devraient représenter une part plus importante du déficit et s’accroître considérablement

Déficit fédéral annuel des États-Unis par catégorie, en pourcentage du PIB (chiffres réels et projections)

Dépenses fédérales des États-Unis par catégorie, en pourcentage du PIB (chiffres réels et projections)

Sources : RBC Gestion de patrimoine, Congressional Budget Office, The 2021 Long-Term Budget Outlook (perspectives budgétaires à long terme 2021), mars 2021.

Nous abordons maintenant les conséquences à long terme possibles, et les plus probables selon nous, d’un accroissement incessant du fardeau de la dette fédérale :

- Taux d’intérêt faibles – La Réserve fédérale américaine sera incitée à maintenir de faibles taux d’intérêt, ce qui pourrait nuire aux épargnants et aux investisseurs en titres à revenu fixe. Selon RBC Gestion mondiale d’actifs, même si les taux d’intérêt devraient augmenter au fil du temps, il faudra qu’ils soient maintenus à un bas niveau, car la dette publique restera sans doute élevée et qu’il n’existe aucun moyen aisé de la rembourser.

- Hausse du fardeau fiscal – La capacité du gouvernement à réduire les impôts sera plus limitée. On risque plutôt d’assister à des hausses d’impôt généralisées pour les particuliers et les entreprises. Les impôts pourraient certainement augmenter à partir de maintenant et à long terme.

- Une marge de manœuvre réduite dans les dépenses – La capacité du gouvernement à financer des programmes souhaitables et des mesures de relance économique, et à faire face aux situations d’urgence, sera restreinte.

- Relâchement du filet social – Les prestations versées dans le cadre des programmes d’assurance maladie Medicare et Medicaid pourraient être abaissées, tout comme les versements au titre de la sécurité sociale. Selon le CBO, ces programmes représentent une partie substantielle et grandissante à long terme des dépenses, hors frais d’intérêts.

- Croissance économique ralentie – Le Japon constitue un bon exemple. Son ratio dette-PIB est resté supérieur à 200 % pendant une dizaine d’années. De 2010 à 2019, la croissance annuelle moyenne du PIB réel du Japon a été de seulement 1,3 %, contre 2,3 % pour celui des États-Unis. Nous pensons que l’endettement élevé du Japon est l’une des nombreuses raisons qui, avec les défis démographiques, expliquent l’anémie de son économie.

Dans son analyse, le CBO énumère d’autres risques à long terme liés à la dette, par exemple, la perte de confiance dans le dollar comme monnaie de réserve mondiale, un financement de la dette sur les marchés internationaux qui pourrait s’avérer difficile et entraîner des taux d’intérêt et des frais accrus, les pressions inflationnistes, et une crise budgétaire. Le CBO reconnaît toutefois que les marchés financiers ne donnent pour l’heure aucun signe que ces risques sont préoccupants.

De faibles taux pendant longtemps

D’un point de vue purement axé sur les bilans, nous croyons que les niveaux élevés d’endettement à l’échelon fédéral sont supportables à court et à moyen terme, mais représentent des menaces à plus long terme. Le dilemme de l’endettement incitera vraisemblablement les responsables des politiques à maintenir les taux d’intérêt bas pendant longtemps. Voilà l’une des grandes raisons pour lesquelles nous recommandons aux investisseurs d’envisager des stratégies tenant compte d’un contexte de faiblesse des taux d’intérêt qui pourrait persister plus longtemps qu’on aurait pu le croire de façon raisonnable.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.