Que vous soyez un investisseur aguerri ou un néophyte en matière d'épargne et de placements, faire les bons choix de placements et rester à jour quant aux actualités du marché peut être compliqué et vous pourriez vous sentir dépassé à l'occasion. Pour établir une stratégie efficace d'investissement à long terme et simplifier le processus dans son ensemble, il existe quelques principes essentiels qui vous seront d'un grand secours, dont celui d'investir sur une base régulière.

Investir sur une base régulière : en quoi cela consiste et comment cela fonctionne

Investir régulièrement est une approche qui consiste essentiellement à contribuer à son portefeuille de placements sur une base déterminée (par exemple, avec chaque chèque de paie ou mensuellement), plutôt que d'investir un montant forfaitaire périodiquement ou de prendre ses décisions de placements en essayant de se synchroniser parfaitement avec le marché. Cette approche, aussi désignée de « méthode de moyenne d'achat » (MMA), consiste normalement à utiliser des montants fixes, de sorte que des montants égaux sont investis à des intervalles prédéterminés. Selon votre situation et vos flux de revenus, vous pourriez aussi recourir à cette approche en convenant de pourcentages fixes. Ainsi, si vous étiez un contractuel ou à votre compte et que vos flux de revenus étaient parfois irréguliers, le recours à un pourcentage pourrait être plus indiqué. Cela permettrait d’assurer que vos contributions soient proportionnelles à vos revenus. Ceci étant, votre plan d'investissement serait toujours empreint de constance.

Pour tout investisseur, quelques-uns des principaux avantages associés à investir sur une base régulière tiennent au fait qu'on n'a plus à se perdre en conjectures pour ce qui est de savoir si on doit réagir ou non aux conditions du marché ainsi que pour être à l'aise avec le moment et le montant à investir. « Lorsque vous vous fiez à un plan structuré d'investissements réguliers, cela vous aide à vous assurer qu'investir demeure une priorité pour vous en tout temps — et non seulement lors de la saison des REER ou advenant que vous touchiez un gain fortuit, par exemple, » de mentionner Krystyne Manzer, CFA, vice-présidente, spécialiste en portefeuille, RBC Gestion mondiale d'actifs. « Cela peut s'avérer une excellente façon de se discipliner en matière de placements et de se payer en premier, de façon à se bâtir un patrimoine à long terme ».

Investir à une cadence régulière vous permet d'investir dans diverses conditions de marché, ce qui pourrait diminuer votre coût moyen d'investissement au gré du temps. Comme l'explique Krystyne Manzer, « Contribuer de façon constante à son portefeuille est une façon de s'introduire progressivement sur le marché, qu'il s'agisse d'un marché haussier, baissier ou stable. Et en investissant un montant fixe selon un calendrier préétabli, un nombre plus important d'actions ou d'unités pourront être acquises à un moment où les prix sont faibles, et un nombre moindre lorsque les marchés sont plus forts, ce qui, à long terme, peut se traduire par un prix de base rajusté moindre. »

Tenir compte des incidences émotionnelles de l'investissement

Il y a également le côté moins technique, de l'investissement à considérer. Peu importe le type d'investisseur que vous êtes ou votre tolérance au risque, des facteurs psychologiques et émotionnels peuvent jouer un rôle important dans vos décisions en matière d'investissement. Ces facteurs coulent de source et ne sont guère surprenants, étant donné que votre bien-être financier et vos objectifs à long terme sont associés de très près à vos placements. Par ailleurs, réagir en fonction de ses réflexes comportementaux face aux aléas du marché peut entraîner des erreurs coûteuses au niveau de son portefeuille. Ceci étant, mettre en place un plan d'investissements réguliers pourrait vous aider à éviter un penchant humain naturel à essayer de se synchroniser avec le marché en maintenant le cap en périodes de volatilité à court terme.

« D'un point de vue comportemental, bien que le réflexe d'essayer d'anticiper le marché sera toujours présent, un plan pour investir régulièrement pourra vous aider à contrôler vos émotions en ce qui concerne vos décisions d'investissement et ainsi d'éviter des erreurs possibles associées au fait d'agir en fonction de vos émotions, » d'ajouter Krystyne Manzer. « En ce sens, les stratégies de méthode de moyenne d'achat permettent aux investisseurs de contribuer à leurs portefeuilles lors de périodes de marchés baissiers et au-delà, avec plus de confiance que ce type d'approche pourra réduire les fluctuations du rendement dans le temps et ainsi réduire la volatilité globale de leurs portefeuilles. »

Alors que plusieurs études analysent ce sujet de façon plus particulière, leurs conclusions démontrent que le comportement des investisseurs est souvent guidé par les émotions et des biais comportementaux. Par exemple, le biais de récence, qui est un biais cognitif ou de mémoire, accorde plus d'importance aux événements récents, ce qui suggère que les investisseurs mettent plus d'emphase sur des expériences récentes que sur des événements historiques. Tel que le souligne Krystyne Manzer, « Cela signifie qu'en temps d'incertitude, par exemple, les investisseurs pourraient croire que la volatilité perdurera longtemps dans le futur, et ce, en dépit de preuves du contraire. Ou, en temps de valeurs boursières possiblement surévaluées, les investisseurs pourraient être enclins à continuer d'investir, étant donné qu'ils s'attendent à ce que ces rendements continueront sur leur lancée. » En fait, selon les conclusions d'une étude, lorsque les investisseurs accordent trop d'importance à l'environnement présent et tentent de prédire l'avenir en fonction des conditions actuelles, leur performance est inférieure de 7 pour cent annuellement sur le long terme à celle du groupe rationnel1.

Ces types de facteurs agissant chez les investisseurs, la structure des investissements réguliers est efficace pour contrer les biais et les émotions dans ce processus, étant donné que les actifs sont continuellement mis au travail — peu importe ce en quoi consistait l'expérience la plus récente. « Encore une fois, le recours à une approche disciplinée aide à éliminer une prise de décisions souvent stressante, lorsqu'il s'agit de convenir du meilleur moment pour faire un placement, et par conséquent, du biais inconscient qui contribue à cette décision, » de réitérer Krystyne Manzer.

L'investissement régulier en action

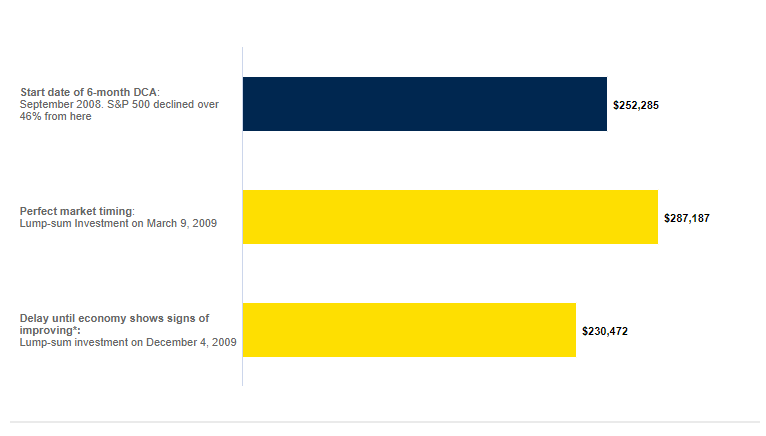

Pour mieux comprendre les avantages potentiels d'une stratégie d'investissements réguliers, un exemple intéressant à considérer est cette période qui englobe la crise financière de 2008. (Voir la Figure 1.) « Tel que le montre le graphique, un investisseur qui aurait mis en place un plan d'investissement régulier mensuel, ou une stratégie de MMA, en septembre 2008 aurait continué d'investir chaque mois durant la crise, » d'expliquer Krystyne Manzer. « Bien qu'il ait pu se sentir inconfortable à certains moments, sur le long terme, cet investisseur aurait connu un rendement intéressant sur ces placements. Quelqu'un avec des dons de devin qui aurait investi précisément lors du creux du marché aurait obtenu des rendements légèrement plus élevés, comme l'indique le graphique, mais une telle anticipation aurait été incroyablement difficile à réaliser et des plus stressantes. » Enfin, comme démontré dans la Figure 1, un investisseur qui aurait retardé son investissement jusqu'à la fin de la crise (au moment où il y avait des signes clairs d'une embellie économique et d'une diminution du taux de chômage) n'aurait pas profité du rebond subséquent.

« Comme l'illustre cet exemple, même lorsque le marché est défavorable, investir régulièrement aide à protéger le portefeuille d'un investisseur dans un marché boursier en baisse et à s'assurer qu'il soit bien positionné pour profiter d'une reprise subséquente, » d'ajouter Krystyne Manzer. « Investir régulièrement élimine l'envie de faire un placement parfait en transformant cette envie en une stratégie visant à faire systématiquement de bons placements. »

Figure 1 - Garder le cap en temps d’incertitude

MMA c. une anticipation parfaite des aléas du marché

Croissance de 100 000 $

Source : RBC GMA, Morningstar. Portefeuille équilibré sélect RBC Série F, données au 31 décembre 2020. Le scénario implique un investisseur ayant 100 000 $ en espèces. La stratégie de MMA dispose de ces fonds au moyen de six versements mensuels égaux à compter du 1er septembre 2008. Les placements sous forme de montants forfaitaires impliquent une distribution de fonds à des dates spécifiques. *Le 4 décembre 2009 est la date de publication du Rapport sur les emplois non agricoles aux É.-U. pour le mois de novembre, qui montre une première baisse du taux de chômage lors de la crise financière mondiale.

Comment l'épargne peut s'accumuler

How savings can add up

Comment l'épargne peut s'accumuler

Pour en revenir au concept global de l'investissement, le processus de base implique l'établissement d'objectifs à court terme ainsi qu'à long terme, l'identification de sa tolérance au risque et la prise de décisions en fonction de ces facteurs afin, ultimement, de générer des gains. « Je suis d'avis qu'il est important de se rappeler que c'est souvent l'épargne qui finance nos placements éventuels, étant donné que plusieurs croient que les placements sont quelque chose qu'on retarde jusqu'à ce qu'on ait épargné suffisamment,” d'opiner Krystyne Manzer. « Cependant, le fait de différer ses investissements pourra s'avérer coûteux. Plus longtemps vous attendrez, plus vous devrez contribuer pour permettre à votre portefeuille de profiter d'un rendement composé au gré du temps. Si vous appliquiez les principes de l'investissement assez tôt et investissiez régulièrement, cela vous aiderait à établir les bases pour garder le cap afin d’épargner davantage au fil du temps. De plus, vous bénéficieriez d'un niveau accru de protection et de la tranquillité d'esprit lors de conditions de marché changeantes. »

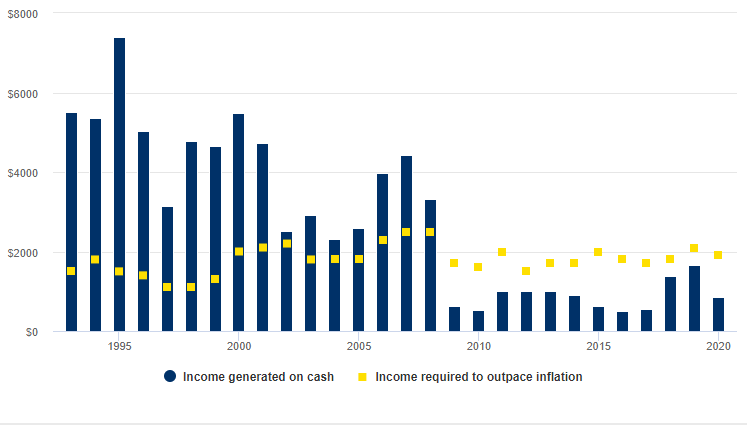

Un autre aspect important à considérer est celui des taux d'intérêt. Comme le mentionne Krystyne Manzer, « Lorsque les taux d'intérêt sont très faibles, le rendement gagné par les investisseurs sur leurs liquidités est insuffisant pour excéder leur coût de la vie. Ceux qui ont besoin des liquidités à court terme que leur procurent des espèces n'ont pas à s'en préoccuper autant. Toutefois, ceux dont les objectifs sont à plus long terme pourront être mieux positionnés pour investir leur épargne, étant donné que celle-ci leur offrira une meilleure opportunité de dépasser l'inflation et de faire croître leur portefeuille. » (Voir la Figure 2)

Figure 2 - Facteurs à considérer par les investisseurs préférant la stabilité des espèces

Revenus générés par les espèces c. l'inflation

En fonction de 100 000 $

Source: RBC GMA, Morningstar, Banque du Canada. Janvier 1993 au * 31 octobre 2020. Les espèces sont représentées par les Bons du Trésor de 91 jours du Gouvernement du Canada. L'inflation est calculée selon la mesure médiane de l'IPC de l'inflation fondamentale de la Banque du Canada.

La tranquillité d'esprit dans une approche structurée

Finding peace of mind in structure

One of the keys that Manzer encourages is finding ways to make investing a comfortable experience, and an analogy she often uses is looking at your investments the same way you do the value of your home. “Investing in a home is quite similar to investing — regular mortgage payments mean that the principal balance is continually paid down and your equity grows in kind. The one major difference between investing in the financial markets and in real estate connects back to the psychology of the investment — the ability, or lack thereof, to see the value change on a day-to-day basis,” she explains.

In other words, financial markets feel more volatile than real estate, largely because their value is readily available daily. For real estate, until a house is actually sold, real estate investors don’t know the true return of their purchase. In this way, it becomes easier to tune out the day-to-day volatility. On the flipside, for financial markets, the real-time adjustments can make investors more attuned to the noise. “Taking action on that noise can often end up being detrimental to achieving long-term goals, so it’s here that tools and tried-and-true principles such as regular investing can help you stay on track.”

“Ultimately, the key is maintaining perspective, and regular investing can play an important role in that,” Manzer notes. “Day-to-day fluctuations are likely to have little impact on your long-term objectives or the strategies designed to get you there.”

Reference:

- Algorithmic Finance 1. “Behavioral biases and investor performance.” Todd Feldman. 2011. IOS Press. Accessed February 2021. https://content.iospress.com/download/algorithmic-finance/af005?id=algorithmic-finance%2Faf005.

RBC Global Asset Management Inc., RBC Dominion Securities Inc.* and Royal Bank of Canada are separate corporate entities which are affiliated. *Member – Canadian Investor Protection Fund. RBC Dominion Securities Inc. is a member company of RBC Wealth Management, a business segment of Royal Bank of Canada. RBC Funds, BlueBay Funds and PH&N Funds are offered by RBC Global Asset Management Inc. and distributed through authorized dealers in Canada.

La tranquillité d'esprit dans une approche structurée

Une des approches qu'encourage Krystyne Manzer est de trouver des façons de faire de l'investissement une expérience agréable, et une analogie qu'elle utilise fréquemment est de considérer ses placements de la même façon qu'on considère la valeur de sa résidence. « Investir dans une maison est assez similaire à tout autre investissement — vos paiements hypothécaires réguliers ont pour effet de réduire le solde de votre prêt, votre actif net augmentant du même coup. Une des principales différences entre investir dans les marchés financiers et dans l'immobilier tient à l'aspect psychologique de l'investissement — soit la capacité ou l'impossibilité de voir la valeur de son bien changer quotidiennement, » explique-t-elle.

En d'autres mots, si les marchés financiers semblent plus volatils que l'immobilier, c'est surtout parce que leur valeur est facilement accessible quotidiennement. Dans le cas de l'immobilier, jusqu'à ce qu'une maison soit vendue, les investisseurs immobiliers ne connaîtront leur rendement réel qu'au moment de la vente. Par conséquent, il est plus facile d'ignorer la volatilité au quotidien. Par ailleurs, en ce qui concerne les marchés financiers, les ajustements de valeurs en temps réel peuvent faire en sorte que les investisseurs soient plus à l'écoute du bruit ambiant. « Réagir à ce bruit pourra souvent s'avérer préjudiciable à l'atteinte de ses objectifs à long terme; c'est ici que des outils et des principes éprouvés comme l'investissement régulier pourront vous aider à maintenir le cap. »

« Bref, l'essentiel est de conserver une juste perspective, et investir régulièrement peut jouer un rôle important à cet égard, » de conclure Krystyne Manzer. « Les fluctuations au quotidien n'auront vraisemblablement que très peu d'incidences sur vos objectifs à long terme ou sur les stratégies conçues pour les atteindre. »

Référence :

- Feldman,Todd. Algorithmic Finance 1. Behavioral biases and investor performance, IOS Press, 2011. Consulté en février 2021. https://content.iospress.com/download/algorithmic-finance/af005?id=algorithmic-finance%2Faf005 [en anglais seulement].

RBC Gestion mondiale d'actifs Inc., RBC Dominion valeurs mobilières Inc.* et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. *Membre-Fonds canadien de protection des épargnants. RBC Dominion valeurs mobilières Inc. est une société membre de RBC Gestion de patrimoine, une unité d'exploitation de la Banque Royale du Canada. Les fonds RBC, les fonds BlueBay et les fonds PH&N sont offerts par RBC Gestion mondiale d'actifs Inc. et distribués par des courtiers autorisés au Canada.

Ce document a été préparé pour les sociétés membres de RBC Gestion de patrimoine, RBC Dominion valeurs mobilières Inc. (RBC DVM)*, RBC Phillips, Hager & North Services-conseils en placements inc. (RBC PH&N SCP), RBC Gestion mondiale d’actifs Inc. (RBC GMA), la Société Trust Royal du Canada et la Compagnie Trust Royal (collectivement, les « sociétés ») ainsi que leurs sociétés affiliées, RBC Placements en Direct Inc. (RBCPD)*, Services financiers RBC Gestion de patrimoine inc. (SF RBC GP) et Fonds d’investissement Royal Inc. (FIRI). *Membre–Fonds canadien de protection des épargnants. Chacune des sociétés, FIRI, SF RBC GP, RBCPD et la Banque Royale du Canada sont des entités juridiques distinctes et affiliées. Par « conseiller RBC », on entend les banquiers privés employés par la Banque Royale du Canada, les représentants inscrits de FIRI, les représentants-conseils employés par RBC PH&N SCP, les premiers conseillers en services fiduciaires et les chargés de comptes employés par la Compagnie Trust Royal ou la Société Trust Royal du Canada ou les conseillers en placement employés par RBC DVM. Au Québec, les services de planification financière sont fournis par FIRI ou par SF RBC GP, qui sont inscrits au Québec en tant que cabinets de services financiers. Ailleurs au Canada, les services de planification financière sont offerts par l’entremise de FIRI, de la Société Trust Royal du Canada, de la Compagnie Trust Royal ou de RBC DVM. Les services successoraux et fiduciaires sont fournis par la Société Trust Royal du Canada et la Compagnie Trust Royal. Si un produit ou un service particulier n’est pas offert par l’une des sociétés ou par FIRI, les clients peuvent demander qu’un autre partenaire RBC leur soit recommandé. Les produits d’assurance sont offerts par l’intermédiaire de SF RBC GP, filiale de RBC DVM. Lorsqu’ils offrent ou vendent des produits d’assurance vie dans toutes les provinces sauf le Québec, les conseillers en placement agissent à titre de représentants en assurance de SF RBC GP. Au Québec, les conseillers en placement agissent à titre de conseillers en sécurité financière de SF RBC GP. Les stratégies, les conseils et les données techniques contenus dans cette publication sont fournis à nos clients à titre indicatif. Ils sont fondés sur des données jugées exactes et complètes, mais nous ne pouvons en garantir l’exactitude ni l’intégralité. Le présent document ne donne pas de conseils fiscaux ou juridiques, et ne doit pas être interprété comme tel. Les lecteurs sont invités à consulter un conseiller juridique ou fiscal qualifié ou un autre conseiller professionnel lorsqu’ils prévoient mettre en oeuvre une stratégie. Ainsi, leur situation particulière sera prise en considération comme il se doit et les décisions prises seront fondées sur la plus récente information qui soit. Les taux d’intérêt, l’évolution du marché, le régime fiscal et divers autres facteurs touchant les placements sont susceptibles de changer. Ces renseignements ne constituent pas des conseils de placement ; ils ne doivent servir qu’à des fins de discussion avec votre conseiller RBC. Les sociétés, FIRI, SF RBC GP, RBCPD, la Banque Royale du Canada, leurs sociétés affiliées et toute autre personne n’acceptent aucune responsabilité pour toute perte directe ou indirecte découlant de toute utilisation de ce rapport ou des données qui y sont contenues.

® / MC Marque(s) déposée(s) de la Banque Royale du Canada. RBC Gestion de patrimoine est une marque déposée de la Banque Royale du Canada, utilisée sous licence. © 2021 Banque Royale du Canada. Tous droits réservés.