Après un début d’année foudroyant, les taux des obligations du Trésor ont délaissé les sommets les plus hauts en un an et plongé vers les creux les plus bas en un mois, même si les nouvelles données économiques annonçaient un mois d’avril trépidant.

On a d’abord vu l’indice des directeurs d’achats du secteur manufacturier (PMI) dévoiler, le 1er avril, la plus grande croissance de l’activité depuis 1983. Les données sur l’emploi ont ensuite révélé l’ajout de près d’un million d’emplois en mars. Ne voulant pas être en reste, l’indice PMI du secteur des services a annoncé, le 5 avril, l’atteinte du niveau d’activité le plus élevé jamais enregistré depuis 1997. Puis, cette semaine, l’indice global des prix à la consommation s’est établi à 2,6 % sur 12 mois, et, bien qu’il ait été alimenté en bonne partie par la faiblesse des prix à cette époque l’an dernier, il s’agit d’un autre signe qui, à notre avis, continue de laisser présager une accentuation des pressions inflationnistes. Enfin, toujours cette semaine, les données sur les ventes au détail activées par les mesures de stimulation ont atteint des records, étant en hausse de près de 10 % sur un mois.

Par conséquent, après s’être élevé à 1,75 % à la fin de mars, le taux des obligations du Trésor américain à dix ans, qui sert de référence, est redescendu à un peu plus de 1,50 %, ce qui semble reléguer clairement au second plan le discours sur la « hausse des taux », du moins pour le moment.

Qu’est‑ce qui nous attend ?

Cette semaine, nous avons sondé le milieu des négociateurs et des analystes pour y trouver des explications et nous en tirons la conclusion suivante : personne n’en a vraiment.

L’explication la plus simple pourrait bien être que les taux devaient inévitablement passer par une période de consolidation après un départ éclatant. La demande étrangère d’obligations américaines s’est fortement accentuée au cours des derniers mois, et le début de la période de publication des résultats s’accompagne habituellement d’une abondance de nouvelles émissions d’obligations de sociétés, ce qui a tendance à alimenter la demande d’obligations du Trésor et de couverture. La Réserve fédérale (Fed) repousse toujours l’idée d’une hausse des taux dans un avenir prévisible, puisque Jerome Powell, président de l’organisation, a déclaré cette semaine que les conditions nécessaires à un relèvement ne se concrétiseraient fort probablement pas avant la fin de 2022, et encore moins cette année.

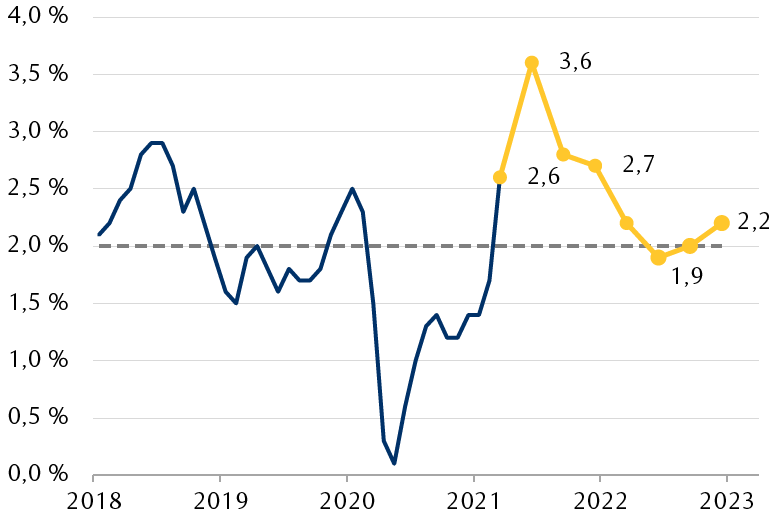

En plus de réduire les attentes récentes du marché quant à la hausse des taux, M. Powell a aussi indiqué que les dernières pressions inflationnistes ne seraient que temporaires et que les risques de baisse demeureraient à long terme. Comme le montre le graphique à la page suivante, Services économiques RBC prévoit que la montée de l’indice des prix à la consommation à 2,6 % cette semaine se poursuivra jusqu’à près de 3,6 % au cours du trimestre, avant de revenir brusquement à des niveaux plus stables.

La montée des prix de consommation est toujours considérée comme temporaire

Sources : RBC Gestion de patrimoine, Services économiques RBC et Bloomberg ; données prises en compte jusqu’au 14 avril 2021

Il s’agit peut‑être simplement d’une explication classique selon laquelle les marchés, tournés vers l’avenir, ont déjà pris en compte une grande partie – sinon la totalité – des bonnes nouvelles et des mesures de relance que nous avons vues dernièrement, et les négociateurs attendent maintenant un catalyseur qui donnera un nouvel élan aux taux.

Tous les contextes de hausse des tauxne sont pas identiques

Les taux mondiaux diminuent cette semaine, mais les craintes relatives à la hausse des taux demeurent au premier plan pour les investisseurs et les portefeuilles, et ce récent repli ne fera probablement qu’aggraver le problème si les taux reprennent leur progression.

Et le scénario de base prévoit toujours une hausse des taux, à notre avis. Au cours du mois, le groupe Services économiques RBC a mis à jour ses prévisions liées à l’économie et aux taux d’intérêt, comme l’ont fait la plupart des analystes, et nos collègues prévoient maintenant que le taux des obligations à dix ans se situera à 2,05 % à la même période l’an prochain, soit une augmentation par rapport à leur prévision antérieure de 1,85 %.

Que signifie tout cela pour les cours des obligations et le rendement des portefeuilles ? Les nombreuses variables relatives aux titres à revenu fixe peuvent assombrir les choses très rapidement. En général, une hausse des taux signifie une baisse du cours des obligations. Quelle ampleur aura‑t‑elle et quel taux d’intérêt nominal faudra‑t‑il pour compenser les reculs des cours des obligations ?

Le tableau montre comment se comporteront probablement les obligations au cours de la prochaine année, selon les prévisions du groupe Services économiques RBC pour les taux des titres du Trésor à 2, 10 et 30 ans. Une hausse des taux des obligations du Trésor ne se transpose toutefois pas nécessairement et exactement à d’autres secteurs. Les taux des obligations municipales demeureront probablement moins sensibles aux variations des taux des obligations du Trésor, puisque la demande des investisseurs restera sans doute élevée en raison du risque relatif à la hausse des taux d’imposition. Les taux des obligations de sociétés augmenteront aussi en parallèle avec les taux des obligations du Trésor, mais dans une moindre mesure.

Analyse des scénarios : quel est l’effet de la « hausse des taux » sur les cours des obligations et le rendement des portefeuilles ?

| Type de titre | Échéance | Taux d’intérêt nominal | Rendement courant | Prix actuel | Taux prévu au deuxième trimestre de 2022 | Prix prévu au deuxième trimestre de 2022 | Variation des taux | Variation des prix | Revenu d’intérêt | Rendement global sur un an |

|---|---|---|---|---|---|---|---|---|---|---|

| Titres du Trésor | 2 ans | 0,1 % | 0,16 % | 999 $ | 0,90 % | 994 $ | 0,74 % | -5 $ | 1 $ | -0,4 % |

| 10 ans | 1,1 % | 1,61 % | 962 $ | 2,05 % | 931 $ | 0,44 % | -31 $ | 11 $ | -2,1 % | |

| 30 ans | 1,9 % | 2,30 % | 926 $ | 2,60 % | 861 $ | 0,30 % | -65 $ | 19 $ | -5,0 % | |

| Obligations de sociétés de catégorie investissement | 2 ans | 0,8 % | 0,61 % | 1,004 $ | 1,30 % | 993 $ | 0,69 % | -11 $ | 8 $ | -0,3 % |

| 10 ans | 2,6 % | 2,46 % | 1,011 $ | 2,85 % | 984 $ | 0,39 % | -27 $ | 26 $ | -0,1 % | |

| 30 ans | 3,6 % | 3,41 % | 1,028 $ | 3,60 % | 1,001 $ | 0,19 % | -27 $ | 36 $ | 0,8 % | |

| Obligations municipales | 2 ans | 5,0 % | 0,08 % | 1,121 $ | 0,45 % | 1,071 $ | 0,37 % | -50 $ | 50 $ | 0,0 % |

| 10 ans | 4,0 % | 0,94 % | 1,177 $ | 1,19 % | 1,139 $ | 0,25 % | -38 $ | 40 $ | 0,2 % | |

| 30 ans | 4,0 % | 1,87 % | 1,178 $ | 2,12 % | 1,145 $ | 0,25 % | -33 $ | 40 $ | 0,6 % |

Sources : RBC Gestion de patrimoine et Services économiques RBC ; données prises en compte jusqu’au 14 avril 2021

Pour l’essentiel, les dommages seront minimes en réalité. Outre les obligations du Trésor, le recul des cours des obligations du fait de la hausse des taux des marchés est plus que compensé par le revenu d’intérêt reçu au cours de cette période d’un an. Par exemple, si le taux des obligations du Trésor à dix ans passe à 2,05 %, le prix diminue de 31 $, montant qui n’est pas compensé par le revenu d’intérêt de 11 $. Une obligation de société à dix ans comparable verrait son prix reculer de 27 $, mais cette diminution serait presque compensée par le revenu d’intérêt de 26 $ ; le constat est semblable pour les obligations municipales. En outre, les titres à long terme pourraient bien offrir aux investisseurs une valeur attrayante autour des niveaux actuels.

Les perspectives ne sont pas nécessairement aussi sombres que le craignent de nombreux investisseurs en titres à revenu fixe, surtout parce que nous croyons que toute nouvelle hausse des taux sera sans doute plus graduelle que nous l’avons vu au cours des derniers mois.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.