L’Europe s’est tirée relativement bien de la première phase de la crise de la COVID‑19, puisque sa stratégie stricte de confinement a aidé à limiter les décès, mais elle connaît des problèmes actuellement. Sa reprise économique accuse un retard par rapport à celle des États‑Unis du fait du caractère complexe de la distribution des vaccins, de l’apparition de nouveaux variants du virus et de l’adoption de mesures de relance visant un objectif à plus long terme. Nous croyons cependant que la reprise européenne s’accentuera tôt ou tard et que la région devrait profiter de la reflation mondiale, ce qui augure bien pour les actions puisque le marché boursier européen est bien adapté aux actions réflationnistes. Nous examinons les conséquences pour la stratégie de placement.

Une reprise reportée

Étant donné que le récent programme d’aide lié à la COVID‑19 de 1,9 billion de dollars a survolté l’économie américaine – incitant RBC Marchés des Capitaux à revoir à la hausse, soit à 8 %, sa prévision pour la croissance du produit intérieur brut (PIB) des États‑Unis –, il n’est pas surprenant de constater que les prévisions à court terme de la plupart des autres régions font pâle figure en comparaison.

Prévisions du PIB de la Commission européenne

Sources : Commission européenne, RBC Marchés des Capitaux ; données en date de février 2021

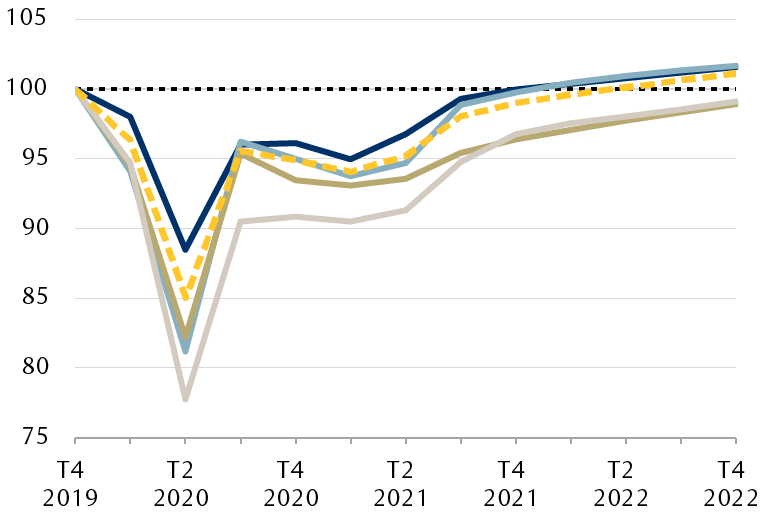

Parallèlement, un programme de vaccination bâclé et les nouveaux variants ont entraîné un nouveau confinement d’une grande partie du continent. Eric Lascelles, économiste en chef, RBC Gestion mondiale d’actifs Inc., se sert des données sur la mobilité de Google pour bien illustrer la dichotomie entre certains États américains et l’Europe : au Texas, l’activité commerciale et récréative est revenue à ce qu’elle était avant la pandémie, alors qu’en France, le manque à gagner est de 47 %.

Cela étant, les répercussions de la troisième vague de la COVID‑19 devraient être moins importantes que celles des vagues précédentes. Après tout, la plupart des personnes vulnérables ont été vaccinées, même si l’Europe n’affiche que 15 doses par 100 personnes (comparativement à 42 doses par 100 personnes aux États‑Unis). Les températures printanières plus chaudes pourraient bien limiter la propagation du virus, et les entreprises et les particuliers se sont adaptés en grande partie aux nouvelles circonstances, comme on a pu le voir ailleurs. Malgré cela, les événements des prochaines semaines révéleront si cette évaluation est trop optimiste.

Les mesures de relance budgétaire seront utiles, mais pas dans la même mesure qu’aux États‑Unis cette année, car l’Union européenne (UE) adopte une approche très différente. Au lieu d’opter pour la méthode américaine qui consiste à faire un paiement ponctuel aux ménages, l’UE a décidé d’investir dans la compétitivité à long terme. Le fonds de relance de 750 milliards d’euros de l’UE, qui représente plus de 5 % du PIB de la région, aura pour but de soutenir la reprise en consacrant 40 % des fonds aux dépenses écologiques et 20 % à la transition numérique ; les fonds restants seront destinés à l’infrastructure. Les sommes, qui seront versées au second semestre de l’année en cours jusqu’en 2026, ne seront mises qu’à la disposition des gouvernements nationaux si des progrès sont faits pour certaines réformes.

Ce programme donne suite à l’importante réponse budgétaire de 2020 qui a vu les gouvernements nationaux intervenir afin d’atténuer les répercussions économiques des confinements sur les ménages et les entreprises à l’aide d’un ensemble de subventions, de mesures de soutien et de prêts. La plupart des pays ont bonifié les programmes d’aide au marché du travail en augmentant la valeur des paiements, en prolongeant leur durée ou en en facilitant l’accès. RBC Marchés des Capitaux estime donc que le déficit budgétaire de l’UE a atteint 10 % du PIB en 2020. Les mesures de relance se sont avérées efficaces puisqu’elles ont empêché une flambée du taux de chômage (qui se situe actuellement à 8,1 %, comparativement à 7,4 % avant la pandémie) et soutenu le revenu des ménages. Au quatrième trimestre de 2020, les ventes au détail dans la zone euro affichaient 1 % de plus sur 12 mois, soit un résultat remarquable étant donné le coup encaissé par l’économie.

Le temps dira si l’approche plus mesurée prise par l’UE en matière de dépenses budgétaires s’avérera fructueuse. La décision d’écarter les paiements ponctuels comme aux États‑Unis pourrait s’avérer prudente compte tenu de la rapidité de la reprise économique européenne à la fin des confinements de 2020, année où le PIB avait reculé de 11,6 % après le deuxième trimestre pour ensuite rebondir de 12,5 % au troisième trimestre.

Pour l’instant, la Banque centrale européenne (BCE) fera sa part en vue de maintenir une politique monétaire accommodante, après être intervenue récemment afin d’éviter un resserrement des conditions financières.

RBC Marchés des Capitaux prévoit une croissance de 4,1 % du PIB en 2021, grâce au déblocage d’une demande comprimée et à l’épargne des ménages, épargne qui s’est accumulée durant la pandémie et qui vaut plus de 3 % du PIB. En outre, les exportations – qui correspondent à plus de 45 % du PIB – devraient tirer avantage d’une reprise de la croissance aux États‑Unis et en Chine. Il existe, certes, des risques de baisse, puisque la croissance pourrait être compromise s’il s’avère trop difficile de maîtriser les nouveaux variants de la COVID‑19 et s’il faut prolonger les mesures de distanciation sociale bien plus loin que le printemps.

Au‑delà de 2021

L’incapacité d’offrir un programme de vaccination adéquat a aussi de graves répercussions sur la politique européenne. Il s’agit d’un élément important puisqu’il y aura des élections nationales en Allemagne et en France au cours des 13 prochains mois.

En Allemagne, le maintien au pouvoir de l’actuelle coalition conservatrice est le résultat le plus probable, mais il est de plus en plus possible qu’une coalition penchant vers la gauche gagne assez de sièges pour former un gouvernement. Si ce second scénario se concrétise, une accentuation de la réglementation, notamment sur le marché du travail, pourrait susciter des craintes puisqu’elle pourrait limiter la croissance économique.

En France, Marine Le Pen du Rassemblement national de l’extrême droite (l’ancien Front national) tente de profiter de la situation en délaissant sa rhétorique anti‑euro. Elle concentre plutôt sa campagne à la présidence sur des positions fermes en matière d’immigration et de sécurité nationale. En conséquence, une victoire de Mme Le Pen à l’élection présidentielle de 2022 causerait un choc systémique moins important qu’elle n’aurait pu le faire en 2017.

À un moment où les deux plus grandes économies de l’UE pourraient connaître un changement de gouvernement, il est agréable d’apprendre que le parlement soutient toujours le premier ministre italien Mario Draghi et, du même coup, l’engagement pris par l’Italie concernant les réformes.

Stratégie de placement

Nous recommandons une pondération neutre, ou jusqu’à une position conforme à la référence, pour les actions européennes. L’éventuelle réouverture des économies, le soutien budgétaire et la défense d’une politique monétaire accommodante par la BCE instaurent un contexte favorable pour les actifs risqués.

Notre correspondant national de recherche fait remarquer que les actions européennes offrent habituellement de meilleurs résultats quand les rendements des obligations américaines augmentent, parce qu’elles sont relativement plus sensibles aux secteurs profitant des taux élevés, comme les secteurs des banques, des produits industriels, de la consommation discrétionnaire et des matières. À l’inverse, elles sont relativement moins sensibles aux secteurs de la technologie et des services de communication, qui produisent habituellement un rendement inférieur dans pareil contexte. Ainsi donc, malgré le contexte de croissance plus modeste de l’UE, les actions européennes ont plus que suivi le rythme des actions américaines depuis la rotation vers les titres de valeur amorcée en novembre dernier.

Étant donné l’état de la reprise, la BCE s’engagera probablement plus tard que les autres banques centrales dans un cycle de resserrement monétaire. Cette situation plombera sans doute l’euro qui, à son tour, stimulera les bénéfices des sociétés.

L’indice MSCI Europe hors Royaume‑Uni s’échange à un niveau inférieur de plus de 20 % par rapport à l’indice S&P 500, mais il se négocie à un niveau généralement correspondant après un rajustement en fonction des secteurs. Nous continuons de privilégier les secteurs des produits industriels et de la consommation discrétionnaire, puisque nous croyons qu’ils sont en mesure de profiter de l’amélioration de l’économie mondiale et des tendances à long terme.

Cet article a été initialement publié dans Perspectives mondiales hebdomadaires avec le titre « Le fossé de la reprise »

article was originally published in the Global Insight Weekly with the title "The recovery divide.&qv

Ressources pour les recherches

Déclaration sur les analystes qui ne sont pas américains : Frédérique Carrier, une employée de RBC Europe Limited, société étrangère affiliée de RBC Gestion de patrimoine – États-Unis, a contribué à la préparation de cette publication. Ce particulier n’est ni inscrite ni qualifiée en tant qu’analyste de recherche auprès de l’organisme américain Financial Industry Regulatory Authority (« FINRA ») et, comme elle n’est pas associée à RBC Gestion de patrimoine, elle pourrait ne pas être assujettie au règlement 2241 du FINRA régissant les communications avec les entreprises visées, les apparitions publiques et les opérations sur valeurs mobilières dans les comptes des analystes de recherche.

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.