Vous pourriez être en mesure de réduire l’impôt global payé par votre famille en fractionnant votre revenu avec des membres de votre famille aux revenus moins élevés. Une façon de fractionner votre revenu consiste à consentir des prêts à des fins d’investissement aux membres de votre famille aux revenus moins élevés et d’appliquer le taux d’intérêt prescrit par l’Agence du revenu du Canada (ARC) sur le prêt.

Le taux d’intérêt prescrit par l’ARC est présentement à un taux plancher historique de 1 %, mais étant donné la hausse récente des taux d'intérêt, celui-ci passera à 2 % pour le trimestre débutant le 1er juillet 2022. À ce moment-là, il sera moins avantageux de mettre en œuvre cette stratégie de fractionnement de revenu. Étant donné que le taux d’intérêt sur les prêts à taux prescrit est fixé pour la durée du prêt, peu importe toute augmentation éventuelle des taux d’intérêt, le moment est propice pour consentir un nouveau prêt au taux de 1 %.

Le taux d’intérêt prescrit par l’ARC

L’ARC détermine plusieurs taux prescrits qui s’appliquent à diverses situations. Cet article porte sur le taux d’intérêt prescrit le moins élevé, lequel est utilisé pour calculer l’avantage imposable sur des prêts sans intérêt ou à faible intérêt consentis à des employés ou des actionnaires. Ce taux s’applique également aux prêts consentis à des membres de la famille à des fins de fractionnement de revenu.

Le taux prescrit est calculé chaque trimestre et est basé sur le taux moyen des bons du Trésor de 90 jours pour le premier mois du trimestre précédent. La moyenne est ensuite arrondie au nombre entier le plus élevé suivant. Par exemple, si la moyenne du taux des bons de trésor de 90 jours était de 1,35 % pour avril 2022, l’ARC arrondirait le taux prescrit au nombre entier le plus élevé suivant (soit 2 %) pour le prochain trimestre, T3 2022.

L’ABC du fractionnement de revenu

L’impôt sur le revenu est établi en fonction d’un système d’impôt progressif, en vertu duquel, au fur et à mesure que votre revenu augmentera, il en sera de même de votre taux d’imposition marginal comme particulier. Dans certaines provinces, le taux d’imposition marginal le plus élevé pourra être aussi élevé que 55 %. Ceci étant, une famille dont un membre aurait des revenus élevés et un deuxième, de faibles revenus, paiera plus d’impôt qu’une famille dont les deux membres ont des revenus égaux, et ce, même si le revenu total du ménage était le même dans les deux cas.

Le fractionnement de revenu est une stratégie de planification fiscale qui pourrait vous permettre de réduire le fardeau fiscal global de votre famille. La stratégie consiste en un transfert de revenu d’un membre de la famille se situant dans une fourchette d’imposition élevée à un membre dans une fourchette d’imposition moins élevée. Il existe toutefois des règles d’attribution conçues pour empêcher le fractionnement de revenu dans certaines circonstances. Si les règles d’attribution s’appliquaient, le revenu gagné par le membre de la famille aux revenus moins élevés serait réattribué au membre de la famille aux revenus plus élevés qui a transféré les fonds, ce qui fait qu’il n’y aurait aucune économie d’impôt.

Il existe une exception aux règles d’attribution lorsque vous prêtez des fonds à des membres de votre famille et recevez au minimum le taux d'intérêt prescrit par l'ARC – ce type de prêt est appelé un prêt au taux prescrit. Si la stratégie était mise en place de manière appropriée, elle vous permettrait d’éviter les règles d’attribution et d’atteindre vos objectifs de fractionnement de revenu.

Stratégies de prêt au taux prescrit

La stratégie de prêt au taux prescrit consiste à consentir un prêt formel à des membres de votre famille, incluant votre conjoint, des enfants adultes ou même des enfants mineurs, par l’entremise d’une fiducie familiale, au taux d’intérêt prescrit par l’ARC. Les membres de votre famille pourront ensuite investir les fonds prêtés et gagner des revenus d’investissement. Les revenus nets gagnés seraient alors imposés entre leurs mains à leur taux d’imposition marginal moins élevé.

Afin de vous assurer que les revenus gagnés ne vous soient pas réattribués, l’intérêt sur le prêt devra être payé au plus tard le 30 janvier de l’année suivante (et au plus tard le 30 janvier de chaque année subséquente au cours de laquelle le prêt sera toujours en vigueur). Il est essentiel de respecter cette date limite du 30 janvier, étant donné que si le paiement d’intérêt accusait un retard (même d’une seule journée), les règles d’attribution s’appliqueraient pour l’année à laquelle l’intérêt s’appliquait de même qu’à toutes les années subséquentes, et ce, jusqu’au remboursement du prêt.

Étant donné le faible taux prescrit actuel de 1 %, vous pourriez être en mesure de profiter d’économies d’impôt substantielles en mettant en place une stratégie de prêt au taux prescrit avant l’augmentation prévue des taux d’intérêt. Ce faible taux vous permettra de fractionner avantageusement un revenu gagné qui excède 1 %. Pour que le prêt soit avantageux au plan fiscal, le taux de rendement de l’investissement devra excéder le taux de l’intérêt payé.

L’avantage de consentir un prêt lorsque le taux prescrit est de 1 % est que ce taux est fixé pour la durée du prêt, indépendamment de toute augmentation future du taux d’intérêt prescrit.

Voici ci-après deux stratégies courantes de prêts au taux prescrit qui illustrent le fonctionnement d’un fractionnement de revenu.

La stratégie de prêt au conjoint

La stratégie de prêt au conjoint consiste à effectuer un prêt à son conjoint aux revenus moins élevés, lequel investit ensuite tous les fonds prêtés en son nom. À la condition d’être adéquatement structurée, le revenu d’investissement serait alors imposé au taux d’imposition marginal moins élevé de votre conjoint, réduisant ainsi l’impôt global versé par votre famille. Le revenu d’intérêt payé (au plus tard le 30 janvier de l’année suivante) vous est imposable et votre conjoint pourra déduire l’intérêt versé au taux d’intérêt prescrit.

La stratégie de fiducie familiale

En vertu de cette stratégie, une fiducie familiale est d’abord établie pour les membres de votre famille aux revenus peu élevés, puis des fonds sont prêtés à la fiducie au taux d’intérêt prescrit par l’ARC. Les fonds prêtés à la fiducie sont ensuite investis dans la fiducie et les revenus d’investissement (moins le 1 % qui vous est payé au plus tard le 30 janvier de chaque année) peuvent être imposés entre les mains de votre conjoint, de vos enfants ou de vos petits-enfants. Chacun des membres de votre famille pourrait gagner environ 10 000 $ de revenus d’intérêt, 20 000 $ de gains en capital ou entre 18 000 $ et 54 000 $ de dividendes déterminés de sociétés ouvertes canadiennes libres d’impôt au plan fédéral chaque année, s’il n’avait aucun autre revenu. Les montants réels qui pourront être reçus libres d’impôt varieront selon la province de résidence.

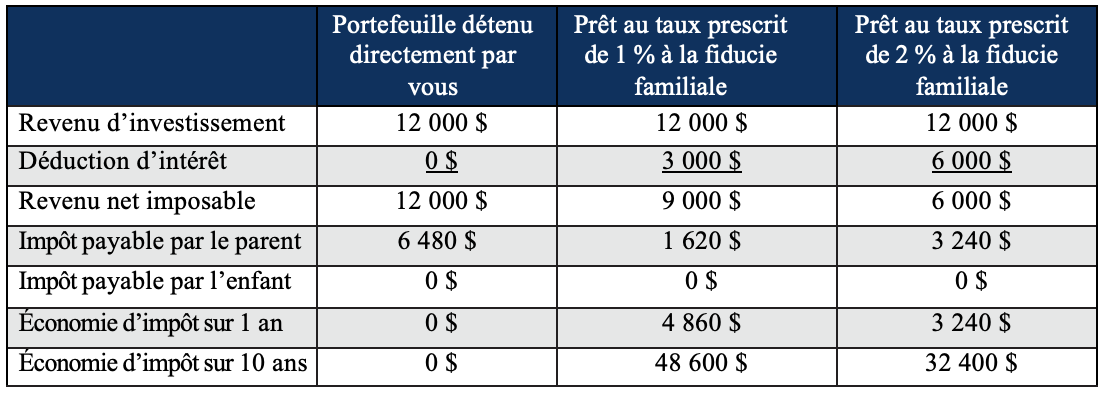

Une illustration de prêt au taux prescrit

La tableau suivant illustre les économies d’impôt potentielles que vous pourriez réaliser en convenant d’un prêt au taux prescrit à une fiducie familiale au profit de votre enfant, comparativement à si vous investissiez le portefeuille directement et payiez les dépenses de votre enfant avec le rendement après impôt. Nous présumons que vous avez un portefeuille de 300 000 $ et un taux de rendement annuel de 4,0 % d’intérêt. Présumons aussi que votre taux d’imposition marginal est de 54 % et que votre enfant n’a aucun impôt à payer, étant donné que le revenu total imposable reçu est moins élevé que son exemption personnelle de base. L’intérêt payé dans ce scénario est déductible d’impôt étant donné que les fonds prêtés sont utilisés à des fins d’investissement dans le portefeuille pour gagner des revenus.

Les stratégies de prêt au taux prescrit peuvent être un excellent moyen pour les familles de fractionner un revenu avantageusement au plan fiscal. Le taux d’intérêt prescrit au moment où le prêt est consenti sera fixé pour la durée du prêt, et ce, peu importe les changements apportés au taux d’intérêt prescrit par l’ARC. Plus ce taux d’intérêt est faible, meilleures seront les opportunités d’économies d’impôt pour vous et votre famille.Les économies d’impôt sont imputables au fait que le revenu d’investissement est imposé entre les mains de votre enfant aux revenus peu élevés plutôt qu’entre vos mains. L’avantage net fiscal pour votre famille d’avoir un prêt au taux prescrit de 1 % est de 4 860 $ pour une année seulement. Si ce prêt restait en place pendant 10 ans avec des rendements similaires, les économies s’accroîtraient significativement.

Même avec une augmentation à 2 % du taux d’intérêt prescrit par l’ARC, il s’avérera toujours avantageux d’avoir recours à la stratégie de prêt au taux prescrit, l’avantage étant seulement un peu moins prononcé.

Qui peut vous aider ?

Si vous souhaitiez en apprendre davantage sur les stratégies de prêt au taux prescrit, veuillez contacter votre conseiller RBC. Si vous songiez à mettre en place une stratégie de prêt au taux prescrit, discutez-en avec un conseiller fiscal et/ou juridique qualifiés qui pourra se prononcer à savoir si une telle stratégie serait avantageuse pour vous et votre famille.

Cet article pourrait décrire des stratégies, mais elles ne sont pas forcément toutes adaptées à votre situation financière particulière. Les renseignements contenus dans cet article n’ont pas pour but de donner des conseils fiscaux, juridiques ou en assurance. Afin de vous assurer que votre situation particulière sera bien prise en compte et que toute initiative sera fondée sur les renseignements les plus récents qui soient, vous devriez obtenir des conseils professionnels d’un conseiller qualifié fiscal, juridique et/ou en assurance avant d’agir sur la foi des renseignements fournis dans cet article.