Le destin a fait en sorte qu’il y a huit ans aujourd’hui, Jerome Powell a été assermenté à titre de 16e président du Conseil des gouverneurs de la Fed, créé en 1914. Pour mettre les choses en perspective, il y a eu 20 différents présidents des États-Unis au cours de la même période.

De toute évidence, la nomination d’un nouveau président de la Fed est une occasion d’importance. Mais compte tenu de tout le drame ayant entouré cette situation, y compris le choix de Kevin Warsh pour prendre la relève de M. Powell, est-ce réellement un événement aussi important cette fois-ci?

Qui est M. Warsh?

En quelques mots, Kevin Warsh a fait le saut à la Maison-Blanche en 2002 après un bref séjour à Wall Street, à titre de conseiller en matière d’économie, avant de devenir célèbre comme plus jeune gouverneur de l’histoire de la Fed en 2006. Ce mandat a pris fin sans cérémonie avec sa démission en 2011, largement en signe de protestation à l’égard du programme d’assouplissement quantitatif de la Fed. (Nous en dirons plus à ce sujet plus loin.)

Comme en ont largement fait état les médias, M. Warsh s’est taillé une réputation de « faucon axé sur une politique monétaire stricte », ce qui a évidemment fait sourciller Trump, compte tenu de son désir public – et sans équivoque – de voir le taux directeur baisser. Bien sûr, les opinions changent, mais depuis son départ de la Fed en 2011, il existe simplement peu de raisons de croire qu’il a changé de cap, selon nous. Même si nous croyons qu’il est juste de dire que Warsh n’aurait pas été choisi s’il n’avait pas exprimé son accord avec la baisse du taux directeur, Trump a fait référence à la réalité en affirmant que les gestes en disent plus que les mots. Il s’est plaint au récent Forum économique mondial à Davos que les dirigeants ont tendance à « changer une fois qu’ils sont en poste ».

Dans l’ensemble, c’est un choix avisé, même si nous ne le trouvons pas particulièrement inspiré. Au-delà de cela, nous pensons que le marché a probablement réagi de façon exactement inverse à ce que l’administration souhaitait – dans la mesure limitée où nous pouvons explicitement lier cette réaction à ce choix.

Jour du jugement

Près d’une semaine s’est écoulée depuis que les premiers rapports ont révélé que Trump avait ciblé Warsh. Bien qu’il ne soit jamais facile d’expliquer la dynamique des marchés d’un seul œil, il nous semble que la combinaison d’une pause de réduction du taux directeur par la Fed et d’un choix de personne plus belliqueuse que prévu pour remplacer Powell la semaine dernière a, au minimum, donné le coup d’envoi à ce récent épisode de volatilité et de rotation sectorielle sur les marchés.

Depuis mardi dernier, le bitcoin a reculé de plus de 25 %; l’or est en forte baisse et le dollar s’est redressé de près de 2 %; l’indice S&P 500 est tombé à son plus bas depuis décembre dernier, plombé par les les secteurs des technologies et des logiciels – des niveaux qui sont généralement à l’opposé de ce à quoi on pourrait s’attendre si la Fed adoptait un ton plus conciliant avec un nouveau chef à sa tête. Toutefois, les attentes du marché à l’égard de réductions de taux de la Fed à court et à long terme demeurent essentiellement inchangées : la perspective implicite d’une réduction à la réunion de juin de la Fed demeure toujours d’à peine 50 %, tandis que les marchés anticipent toujours des réductions de taux totalisant environ 50 points de base (pb) cette année – ce qui est loin de l’objectif déclaré du président de réduire le taux de 200-300 pb.

Encore une fois, les récentes remontées dans certains segments du marché au milieu d’un contexte marqué par une multitude de facteurs ont fait en sorte que les cours de certaines catégories d’actif sont potentiellement élevés, mais parfois, tout ce qu’il faut, c’est une étincelle. L’autre possibilité, selon nous, est que, même si des questions subsistent quant à où résident les convictions de M. Warsh en matière de taux d’intérêt, il y a un domaine où il est demeuré constant dans ses convictions.

Y a-t-il un éléphant dans la pièce en ce moment?

Dans un discours en 2025, M. Warsh a peut-être livré ses principes directeurs au sujet de la Fed et de sa façon de laisser sa marque – évoquant le bilan de la Fed et ce qu’il perçoit comme une « dérive » de la banque centrale par rapport à son mandat traditionnel du Congrès, soit la stabilité des prix et le plein emploi.

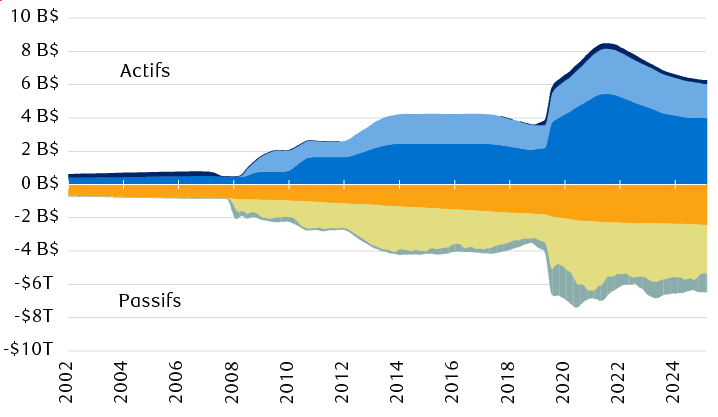

Depuis près de 20 ans maintenant, le bilan de la Fed est l’éléphant dans la pièce pour les marchés et, dans une certaine mesure, pour le Congrès américain. Mais grâce à des efforts à la fois volontaires et naturels, l’éléphant n’est tout simplement plus ce qu’il était. En termes absolus, le bilan de la Fed est toujours supérieur à 6 000 G$, mais il ne représente maintenant qu’environ 20 % du produit intérieur brut et seulement 11 % de la capitalisation boursière de l’indice S&P 500, par rapport à des sommets de près de 35 % et de 30 %, respectivement. L’empreinte de la Fed est déjà moindre que ce que beaucoup pourraient croire.

Et elle est encore plus petite lorsque nous pensons aux moteurs de son expansion. Le graphique présente une vue de base de l’actif et du passif de la Fed. Deux de ses passifs sont la monnaie en circulation, qui se situe maintenant à environ 2 500 G$, et les liquidités que le département du Trésor détient auprès de la Fed dans son compte général, soit environ 900 G$. La Fed ne contrôle aucun de ces deux éléments. Et non, la Fed n« n’imprime pas l’argent »; la monnaie en circulation est simplement une fonction de la croissance économique et de la demande qui la vise par l’intermédiaire du système bancaire.

Répartition du bilan de la Fed

Billions $ US

Sources : RBC Gestion de patrimoine, Bloomberg; les actifs ne sont pas égaux aux passifs en raison de l’exclusion de certains composants plus petits par souci de simplicité

Le graphique montre les principaux actifs et passifs du bilan de la Réserve fédérale américaine. L’actif et le passif ont tous deux augmenté après la crise financière de 2008 et de nouveau pendant la pandémie de COVID-19 en 2020. Les actifs sont des bons du Trésor, des titres adossés à des créances hypothécaires et des titres du Trésor. Les passifs sont des devises en circulation, des soldes de réserve de banques et le compte général du Trésor. L’actif total a augmenté à plus de 8 000 milliards de dollars en 2022 et a depuis diminué à environ 6 000 milliards de dollars. Les passifs ont atteint plus de 7 000 milliards de dollars en 2021 et se situent actuellement près de 6 000 milliards de dollars.

Au minimum, et sans qu’elle en soit responsable, le bilan de la Fed devrait être d’au moins environ 3 500 G$. Le reste est composé des réserves bancaires, ou du capital réglementaire que les banques sont tenues d’avoir, d’environ 3 000 G$. La réduction de ce chiffre pourrait entraîner un allègement réglementaire. Par rapport à tous ces éléments, la Fed détient une combinaison de titres du Trésor et de prêts hypothécaires. Avec une marge de manœuvre limitée pour réduire le bilan, M. Warsh pourrait mener une campagne visant à le simplifier en vendant des prêts hypothécaires ou en raccourcissant l’échéance des titres du Trésor. Mais à notre avis, cette mesure pourrait faire grimper les taux obligataires et les taux hypothécaires à long terme – ce qui va à l’encontre de l’objectif de l’administration de réduire les taux d’emprunt.

À tort ou à raison, les marchés pourraient être préoccupés par les enjeux liés au bilan de la Fed. Mais tout comme les taux d’intérêt sont établis par le Federal Open Market Committee (FOMC), les décisions en matière de bilan le sont aussi – et nous n’avons aucune raison de croire que le FOMC verra la nécessité de changer de cap sous un nouveau président de la Fed. Néanmoins, cela nous semble être un facteur de risque sur lequel les marchés pourraient se concentrer.

Nouveau président de la Fed, mêmes vieux problèmes?

Nous estimions que, peu importe qui remplacerait M. Powell, le pouvoir au sein du FOMC allait probablement s’éloigner du président pour passer aux membres votants, cela simplement en raison de la nature du processus jusqu’à présent. Les décisions politiques seront tout de même prises prudemment et en fonction des données économiques selon une majorité – mais il y aura probablement plus de dissidence à l’occasion.

L’un des risques que nous entrevoyons est ce qui se produira si la Fed choisit de ne pas réduire les taux à la réunion de juin, lorsque Warsh prendra la relève si la confirmation est obtenue. N’y aura-t-il que de modestes réductions cette année, voire pas du tout? Trump intensifiera-t-il ses critiques et risque-t-il d’accroître la volatilité des marchés et les craintes à l’égard de l’indépendance de la Fed? Pourrait-il tenter de remplacer Warsh?

En fin de compte, toutefois, nous pensons que les choses se passeront comme d’habitude. Il n’y a pas de passe-droit ni de voie facile pour abaisser les taux. Les décisions de la Fed cette année seront déterminées en fonction des données à venir, mais comme un nouveau président de la Fed est un fait relativement rare dans l’histoire, cette situation entraînera presque certainement son lot de volatilité sur les marchés.