Le gouvernement canadien a récemment annoncé un nouveau régime de placement enregistré, le compte d'épargne libre d'impôt pour l'achat d'une première propriété (CELIAPP), dans le cadre de son budget 2022. Ce compte d'épargne est conçu pour aider les Canadiens à épargner en vue de l'achat d'une maison d'une manière fiscalement avantageuse et devrait entrer en vigueur le 1er avril 2023. Le CELIAPP combine certains des avantages fiscaux de deux régimes enregistrés existants : le régime enregistré d'épargne-retraite (REER) et le compte d'épargne libre d'impôt (CELI).

Puis-je obtenir un CELIAPP ?

Pour ouvrir un CELIAPP, vous devez être un résident canadien et être un potentiel "acheteur d'une première maison". Dans ce contexte, l'expression "acheteur d'une première maison" signifie que vous ou votre époux ou conjoint de fait n'étiez pas propriétaire d'une maison admissible qui était habitée comme lieu principal de résidence au cours de l'année où le compte a été ouvert ou au cours de l'une des quatre années civiles précédentes. Vous devez également être âgé d'au moins 18 ans ou avoir atteint l'âge de la majorité dans votre province.

Quels sont les avantages pour moi ?

1) Les cotisations peuvent atteindre 40 000 $ (8 000 $ par an au maximum).

2) L'épargne accumulée dans le CELIAPP doit être retirée 15 ans après l'ouverture pour l'achat d'une maison (nous y reviendrons plus tard).

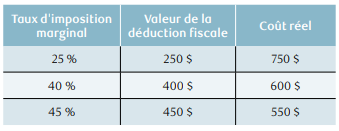

3) Les cotisations sont déductibles d'impôt, comme dans le cas du REER. Cela signifie que, selon votre taux d'imposition, le coût " déboursé " d'une cotisation est considérablement réduit (voir ci-dessous des exemples d'une cotisation de 1 000 $, gracieuseté de RBC Gestion de patrimoine).

4) Les retraits admissibles ne sont pas assujettis à des retenues d'impôt, comme dans le cas du CELI.

5) Les placements admissibles sont identiques à ceux du CELI.

6) Le Régime d'accession à la propriété (RAP) peut être combiné avec le CELIAPP. *

*Le RAP permet aux acheteurs d'une première maison de retirer jusqu'à 35 000 $ de leur REER, sans impôt ni pénalité. Ces retraits doivent être remboursés dans le REER.

Jusqu'à 116 846 $ épargnés pour une maison !

Avec des dépôts annuels de 8 000 $ pendant cinq ans et une croissance de 6 %, votre CELI aura atteint 81 848 $. Ajoutez les 35 000 $ du RAP et vous obtenez 116 846 $ d'économies accumulées de façon fiscalement avantageuse pour l'achat d'une maison. Si vous emménagez avec un partenaire, vous pouvez combiner votre CELIAPP et votre RAP, ce qui représente une économie d'un peu plus de 230 000 $ en utilisant tous les outils disponibles.

Que faire si ?

1) Je veux retirer les fonds : Le(s) retrait(s) sera(ont) exempt(s) d'impôt si un accord écrit est fourni comme preuve de propriété du logement avant le 1er octobre de l'année du retrait. Le compte doit être clôturé à la fin de l'année.

2) Je n'utilise pas l'argent : Les fonds peuvent être transférés dans un REER, contribuant ainsi à la retraite.

Agissez maintenant !

Les règles du CELIAPP commencent le 1er avril, et il peut être intéressant pour un futur propriétaire d'ouvrir un CELIAPP peu importe les possibilités de cotisation pour 2023, car les cotisations reportées ne sont disponibles qu'une fois le compte ouvert, et les déductions fiscales reportées sont possibles.

Vous n'êtes pas seul pour comprendre cette stratégie, notre équipe s'adressera de manière proactive à la plus jeune génération de nos clients dans les semaines et mois à venir pour aider.

Comme toujours, si vous avez des questions ou si vous souhaitez discuter de la façon dont cela peut s'appliquer à vous, n'hésitez pas à nous contacter. Nous sommes là pour vous aider.

Merci de votre lecture comme toujours,

Gestion de patrimoine Di Iorio