Un régime de retraite individuel (RRI) ou un régime de retraite personnel (RRP) est un régime de retraite à prestations déterminées mis en place par l'intermédiaire d'une société constituée en personne morale afin d'offrir des avantages fiscaux et de retraite plus importants.

Nous voyons le RRI comme un " REER sur les stéroïdes " pour les personnes qui possèdent une entreprise constituée en société. Tout comme RBC a un régime de retraite pour nous, si vous êtes propriétaire d'une entreprise, vous pouvez créer un régime de retraite pour vous-même. Essentiellement, le RRI remplace le REER et il présente de multiples avantages.

Voici les principaux avantages des RRI/RRP :

1- Des cotisations annuelles plus élevées que celles d'un REER pour les personnes de plus de 40 ans, permettant d'épargner une somme nettement supérieure à celle d'un REER.

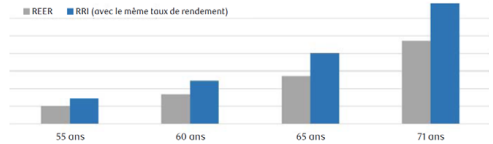

Grâce à des cotisations plus élevées, l'effet composé peut faire croître d'autant plus la valeur de votre RRI. Le graphique ci-dessous montre comment les valeurs d'un RRI et d'un REER évoluent avec le même taux de rendement. À titre d'exemple, un propriétaire d'entreprise de 50 ans peut cotiser 10 290$ de plus dans un RRI qu’un REER en 2022 et 11 600$ de plus en 2023.

Source: RBC Gestion de patrimoine

2- La société propriétaire de l'entreprise peut cotiser directement au RRI/RRP, en utilisant les dollars de la société, permettant d'éviter indirectement un niveau d'impôt.

Au lieu de vous verser un salaire, puis de cotiser à un REER traditionnel, ce qui est inefficace, les cotisations peuvent être versées directement par la société exploitante. En outre, les cotisations et les dépenses liées au RRI sont déductibles d'impôt pour l'entreprise d'affiliation.

3- Vous pouvez remonter dans le temps et verser des cotisations pour des années d'emploi antérieures.

Vous avez manqué une cotisation passée ? Pas de problème, des sommes de rattrapage sont possibles pour les années manquées à partir de 1991 ou jusqu'à la date d'embauche si elle est avant 1991. Ce rattrapage peut être important, et les montants non utilisés des années précédentes passeront à nouveau en franchise d'impôt de la société d'exploitation au plan de pension personnel.

4- Titres autorisés dans les RRI : Similaire aux REER, et les plans sont également à l'abri des créanciers.

Les RRI peuvent détenir des actions, des obligations, des fonds communs de placement, des CPG, et plus encore, tout en protégeant les actifs des créanciers.

5- Un RRI peut avoir un rendement annuel de 7,5% même si ses investissements n’atteignent pas ce gain.

Les fonds dans un RRI peuvent grandir au taux prescrit de 7,5% annuellement. Dans le cas où le rendement des investissements se trouve au-dessous de ce taux, le montant qui fait la différence peut être contribué déductible d’impôts par la compagnie. En d’autres mots, en supposant la disponibilité des fonds dans la compagnie, la valeur future pour le plan de pension peut être calculée plus précisément.

Comment mettre en place un RRI ?

Notre équipe peut vous mettre sur la voie de l'optimisation de vos prestations de retraite et de la réduction de votre facture fiscale. Nous avons des dizaines d'années d'expérience dans la création de RRI adaptés à votre situation et nous pouvons vous mettre en contact avec les ressources nécessaires, telles qu'un comptable ou un actuaire, pour rendre le processus aussi simple que possible.

À qui s'adressent les RRI ?

Les propriétaires d'entreprises ou les professionnels constitués en société, les personnes âgées de 40 ans ou plus, les personnes qui gagnent un revenu de type T4 (~100 000 $ ou plus) et ceux qui désirent ou sont capables de cotiser plus qu'ils sont autorisés à cotiser dans un REER sont des candidats de choix pour créer un RRI.

Si vous-même, un membre de votre famille ou un ami répond aux critères ci-dessus, veuillez nous contacter par e-mail diioriowealthmanagement@rbc.com ou par LinkedIn. Notre équipe peut vous montrer comment un RRI s'applique à votre situation grâce à un exemple personnalisé de RRI.

Merci de votre lecture,

Gestion de patrimoine Di Iorio

Les titres ou les stratégies de placement mentionnées dans le présent bulletin peuvent ne pas convenir à l’ensemble des investisseurs ou des portefeuilles. Les renseignements contenus dans le présent bulletin ne constituent pas une recommandation à l’intention d’un investisseur ou d’une catégorie d’investisseurs en particulier, et ils ne constituent pas une recommandation quant aux situations particulières d’un investisseur, d’une catégorie d’investisseurs ou d’un portefeuille en particulier. Vous devriez consulter votre conseiller en placement avant de prendre une décision quant à un titre ou à une stratégie de placement mentionné dans le présent bulletin afin de déterminer si les titres ou les stratégies de placement qui y sont mentionnés s’appliquent à votre situation particulière. Ces renseignements ne remplacent pas les conseils professionnels de votre conseiller en placement. Les commentaires, opinions et conclusions, le cas échéant, qui figurent dans ce bulletin représentent le point de vue personnel et subjectif du conseiller en placement [susmentionné], lequel n’agit pas à titre d’analyste et dont l’avis ne correspond pas forcément à celui de RBC Dominion valeurs mobilières Inc.

Les renseignements contenus dans les présentes ont été puisés à des sources jugées fiables au moment où ils ont été obtenus, mais ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs de contenu ne peuvent en garantir l’exactitude ni l’intégralité. Le présent rapport ne constitue pas une offre de vente ni une sollicitation d’une offre d’achat de titres et ne doit, en aucune circonstance, être interprété comme telle. Il est fourni sur la base d’une entente selon laquelle ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs d’information n’acceptent de responsabilité ou d’obligation de quelque nature que ce soit à son égard.

RBC Dominion valeurs mobilières Inc.* et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. * Membre-Fonds canadien de protection des épargnants. RBC Dominion valeurs mobilières Inc. est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada. utilisée(s) sous licence. © RBC Dominion valeurs mobilières Inc. 2022. Tous droits réservés.