Alors que les marchés continuent de subir l'une des périodes de volatilité les plus longues et sévères des dernières années, nous restons concentrés sur les leçons à long terme que nous avons tirées. Ces leçons proviennent à la fois de l'expérience et du savoir partagés par les plus grands investisseurs de cette génération.

Récemment, nous avons lu "The Tao of Charlie Munger" ("The Tao", un principe philosophique chinois, se traduit par "la voie" ou "le chemin"). Une citation en particulier nous a accroché dans le contexte du marché actuel : "C'est l'attente qui vous aide en tant qu'investisseur, et beaucoup de gens ne supportent pas d'attendre". En tant qu'investisseurs, la patience est parmi les compétences les plus importantes que nous puissions avoir, en particulier dans des environnements de marché comme qui se déroule depuis la fin de 2021. L'histoire a prouvé à maintes reprises que pour les investisseurs disposant d'un horizon temporel, le seul risque significatif de perte permanente dans un portefeuille bien diversifié provient de la vente en réaction à une baisse des marchés.

1. La plupart des investisseurs finissent par se tromper aussi souvent, voire plus souvent qu'ils ont raison

Nombreux sont ceux qui sont tentés d'essayer de calculer les entrées et sorties de leurs investissements en fonction des conditions du marché et des gros titres économiques. Cependant, comme nous l'avons dit à plusieurs reprises au fil des ans, il est pratiquement impossible de le faire parfaitement à de nombreuses reprises. Pendant les ralentissements comme celui que nous connaissons aujourd'hui, il est facile de se dire que les signes étaient évidents et que ne pas avoir vendu est une erreur. Cependant, un investisseur qui choisit de toujours vendre ou acheter selon les indicateurs d'une correction potentielle du marché aboutirait inévitablement par manquer des rendements tout aussi souvent (voire plus) qu'un investisseur qui garde le cap.

Par exemple, en septembre 2019, nous avons écrit un blog dans lequel nous expliquions comment le consensus de l'époque était que nous nous dirigions vers une récession. La courbe des taux ("yield curve") s'était inversée, la guerre commerciale avec la Chine se poursuivait, les taux d'intérêt suscitaient des inquiétudes et les problèmes géopolitiques incluaient les troubles sociaux à Hong Kong, le Brexit, etc. En rétrospective, à l'exception d'une forte correction et d'une reprise en 2020 au début de la pandémie (une préoccupation à ajouter à la longue liste de septembre 2019), le marché a continué à augmenter pour le reste de l'année, a généré de solides rendements au cours du calendrier 2020 et a continué à la hausse tout au long de 2021.

2. Le danger de se tromper, même pour quelques jours

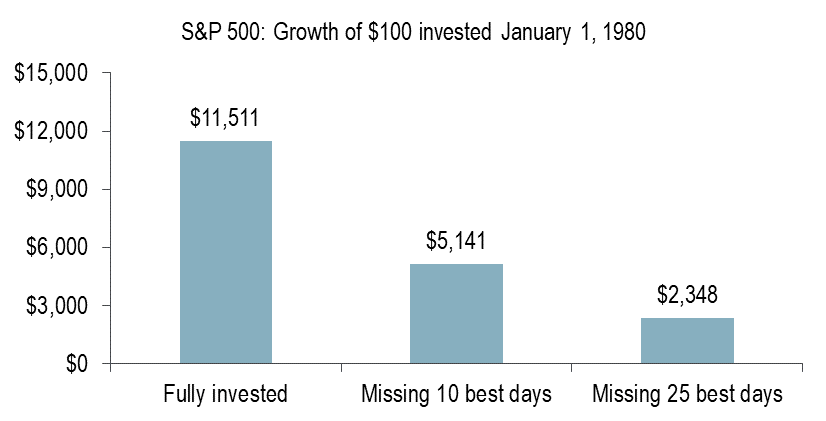

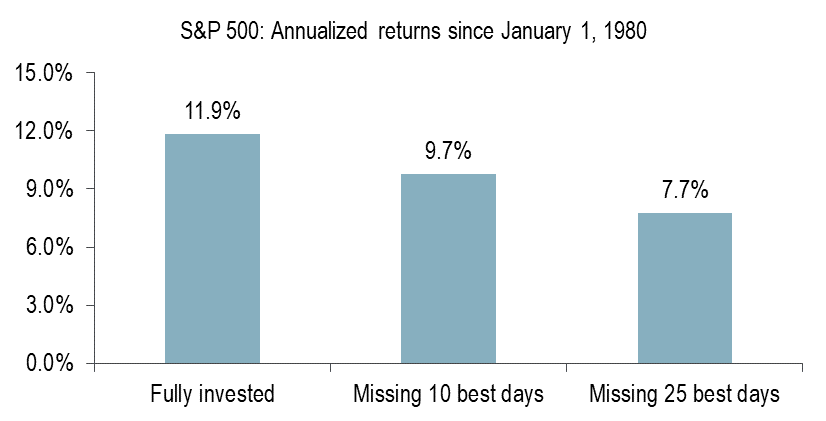

Choisir le mauvais moment pour entrer ou sortir des marchés par quelques jours peut grandement influencer le rendement d'un portefeuille. Pour illustrer l'importance de rester investi dans les périodes à la baisse, nous voulions partager un graphique que nous avons déjà partagé avec certains d'entre vous, qui montre les rendements qu'un investisseur aurait générés en investissant dans le S&P 500 le 1er janvier 1980 selon les scénarios suivants : rester entièrement investi tout au long, manquer les 10 meilleurs jours, et manquer les 25 meilleurs jours. Cela met en évidence la futilité et le risque d'essayer d'anticiper le marché, car la plupart des "meilleurs jours" se produisent en fait pendant ou immédiatement après des périodes difficiles comme celle que nous connaissons actuellement.

Source: RBC Wealth Management, Bloomberg; données de 4/30/22; calculs basés sur des données journalières de janvier 1980 à avril 2022 (page 8)

3. Manquer d'excellentes opportunités par peur de perdre

Aujourd'hui, nous pouvons facilement nous remémorer de nombreuses périodes où les marchés ont subi une forte correction, et nous rappeler des opportunités d'achat qui s'offraient à nous. Les exemples les plus fréquemment cités sont l'achat lors de la crise financière de 2008 ou l'achat lors de la première vague COVID en début 2020. Parmi les exemples moins cités, l'achat de technologies au début de 2019 après que des noms comme Google, Amazon et Apple aient chuté de 40 % ont été marquants pour nous. Nous pensons que nous vivons aujourd'hui l'un de ces moments; nous pensons qu'il existe des opportunités d'acheter des entreprises incroyables aujourd'hui à des niveaux qui, rétrospectivement, nous feront regretter de ne pas avoir acheté encore plus.

Bien qu'il semble aujourd'hui très difficile d'être un investisseur, en particulier un investisseur qui se concentre sur l'avenir, ce ne sera pas toujours le cas. Les décisions que nous prenons aujourd'hui seront celles qui détermineront les résultats que nous obtiendrons dans les années à venir. Nous pensons que le Tao de Charlie Munger s'avérera précieux pour les investisseurs capables de maintenir le cap; le maintien de la raison et la patience s'avéreront fructueux.

Comme toujours, n'hésitez pas à nous contacter si vous souhaitez savoir comment cela s'applique à vous, ou si vous avez des questions.

Merci de votre lecture.

Gestion de Patrimoine Di Iorio

Les titres ou les stratégies de placement mentionnées dans le présent bulletin peuvent ne pas convenir à l’ensemble des investisseurs ou des portefeuilles. Les renseignements contenus dans le présent bulletin ne constituent pas une recommandation à l’intention d’un investisseur ou d’une catégorie d’investisseurs en particulier, et ils ne constituent pas une recommandation quant aux situations particulières d’un investisseur, d’une catégorie d’investisseurs ou d’un portefeuille en particulier. Vous devriez consulter votre conseiller en placement avant de prendre une décision quant à un titre ou à une stratégie de placement mentionné dans le présent bulletin afin de déterminer si les titres ou les stratégies de placement qui y sont mentionnés s’appliquent à votre situation particulière. Ces renseignements ne remplacent pas les conseils professionnels de votre conseiller en placement. Les commentaires, opinions et conclusions, le cas échéant, qui figurent dans ce bulletin représentent le point de vue personnel et subjectif du conseiller en placement [susmentionné], lequel n’agit pas à titre d’analyste et dont l’avis ne correspond pas forcément à celui de RBC Dominion valeurs mobilières Inc.

Les renseignements contenus dans les présentes ont été puisés à des sources jugées fiables au moment où ils ont été obtenus, mais ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs de contenu ne peuvent en garantir l’exactitude ni l’intégralité. Le présent rapport ne constitue pas une offre de vente ni une sollicitation d’une offre d’achat de titres et ne doit, en aucune circonstance, être interprété comme telle. Il est fourni sur la base d’une entente selon laquelle ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs d’information n’acceptent de responsabilité ou d’obligation de quelque nature que ce soit à son égard.

RBC Dominion valeurs mobilières Inc.* et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. * Membre-Fonds canadien de protection des épargnants. RBC Dominion valeurs mobilières Inc. est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada. utilisée(s) sous licence. © RBC Dominion valeurs mobilières Inc. 2022. Tous droits réservés.