-

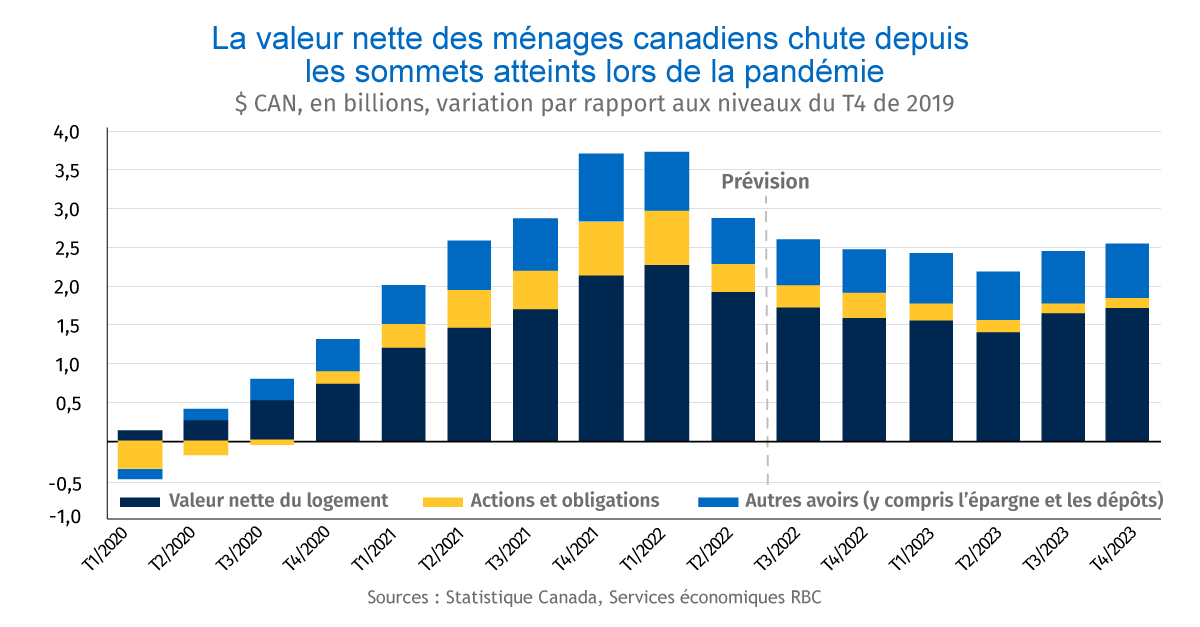

Les Canadiens ont accumulé une richesse nette de 3,9 billions de dollars pendant la pandémie, en grande partie grâce à un boom immobilier qui a fait grimper la valeur des maisons de 52 % et aux rendements des investissements financiers.

-

Dans un brusque retournement de situation, environ 900 billions de dollars ont été perdus alors que les marchés de l’habitation se replient sous le poids de la hausse des taux d’intérêt et de l’affaiblissement des marchés financiers.

-

Or, la douleur n’est pas terminée. Nous nous attendons à ce que les pertes de richesse nette atteignent 1,6 billion de dollars au cours des prochains trimestres, laissant aux Canadiens le sentiment d’être moins riches et moins confiants dans leurs dépenses.

-

Conclusion : Le déclin spectaculaire de la richesse nette, combiné à la hausse des prix et des taux d’intérêt, réduira d’environ 15 milliards de dollars les dépenses des ménages au cours de 2023. C’est l’un des facteurs qui entraîneront le Canada dans une récession au début de l’année prochaine.

La richesse nette des Canadiens chutera à son rythme le plus rapide depuis des décennies

Les Canadiens se sentent moins riches et moins confiants, et ils dépensent beaucoup moins. Bien que la flambée du marché immobilier et la hausse des marchés boursiers aient créé une nouvelle richesse nette de 3,9 billions de dollars pendant la pandémie, ces gains sont en train de s’inverser. La chute des prix de l’immobilier et l’affaiblissement des marchés financiers ont déjà fait chuter la richesse nette de 900 milliards de dollars (-5,4%) au deuxième trimestre de 2022, soit la plus forte baisse jamais enregistrée. Et d’autres baisses sont à venir, les hausses énergiques des taux d’intérêt des banques centrales continuant à faire baisser les prix des maisons. Nous prévoyons que la valeur nette totale diminuera de plus de 1,1 billion de dollars par rapport au niveau maximal de la pandémie d’ici la fin de l’année (bien que cela reste bien supérieur aux niveaux d’avant la pandémie).

Le déclin de la richesse des ménages survient à un moment où les Canadiens ressentent déjà les effets de la hausse de l’inflation et des taux d’intérêt. C’est particulièrement le cas pour les Canadiens au bas de l’échelle des revenus, qui consacrent une plus grande part de leurs gains à des achats « non discrétionnaires » ou essentiels comme l’essence, la nourriture et le logement, qui ne peuvent être évités. En revanche, les ménages à revenu plus élevé – qui continuent d’exercer une demande accumulée après les confinements dus à la pandémie – ont continué de dépenser pour des biens non essentiels comme les services de voyage et d’hébergement. Cela a permis de maintenir des dépenses élevées et d’accroître les tensions inflationnistes.

La baisse de la richesse nette ajoute aux difficultés des consommateurs

Pourtant, dans l’ensemble, la forte baisse de la richesse nette commence à faire sentir ses effets. Les ménages peuvent financer leurs dépenses soit à partir de leur revenu courant, soit en puisant dans leur patrimoine net. Par conséquent, lorsque leur patrimoine net diminue, leur confiance à dépenser diminue également. Depuis des décennies, les économistes ont tenté à plusieurs reprises de mesurer les répercussions de cet « effet de richesse », c’est-à-dire de quantifier la façon dont la baisse de la valeur nette se répercute sur les dépenses des ménages. Avant 2000, cet effet était évalué entre 3 et 7 cents par dollar. Une des premières estimations canadiennes de la Banque du Canada (par l’actuel gouverneur de la Banque, Tiff Macklem) indiquait qu’une baisse de 1 $ de la richesse nette se traduirait par une baisse de 5,6 cents de la consommation des ménages.

Nos propres estimations indiquent un effet plus faible. Pendant les trois décennies qui ont précédé la pandémie, une baisse de 1 $ de la valeur nette d’une maison semble avoir entraîné une baisse d’environ 1,3 cent de la consommation des ménages (selon des études américaines). Et l’accumulation de la richesse à partir de sources plus volatiles comme les rendements des marchés boursiers ne s’est pas traduite par une augmentation de la consommation.

Cela dit, si les variations de la valeur nette sont importantes, même un faible effet de richesse par dollar peut avoir des répercussions considérables sur la demande des consommateurs. Et les changements dans la richesse nette ont été massifs pendant la pandémie, ajoutant 52 % à la seule valeur des maisons et plus de deux billions de dollars à la valeur des capitaux propres des ménages dans les biens immobiliers. Dans l’ensemble, la valeur nette a bondi de 3,8 billions de dollars entre le quatrième trimestre de 2019 et le premier trimestre de 2022. Cette richesse a contribué à la reprise initiale des dépenses de consommation lorsque les restrictions liées à la pandémie se sont atténuées. Par exemple, les ventes de meubles ont bondi lorsque les acheteurs ont aménagé les maisons qu’ils venaient d’acquérir.

Aujourd’hui, le déclin des prix de l’immobilier et des marchés financiers est en train de renverser la situation. Nous prévoyons un retracement de 41 % (1,6 billion de dollars) de ces gains de valeur nette entre le sommet et le creux. Même si cela n’efface pas la totalité des gains réalisés lors de la pandémie, cela aura un « effet de richesse » négatif qui freinera les dépenses de consommation, même si les marchés du travail s’essoufflent.

Les consommateurs réduiront leurs dépenses, ce qui freinera l’économie

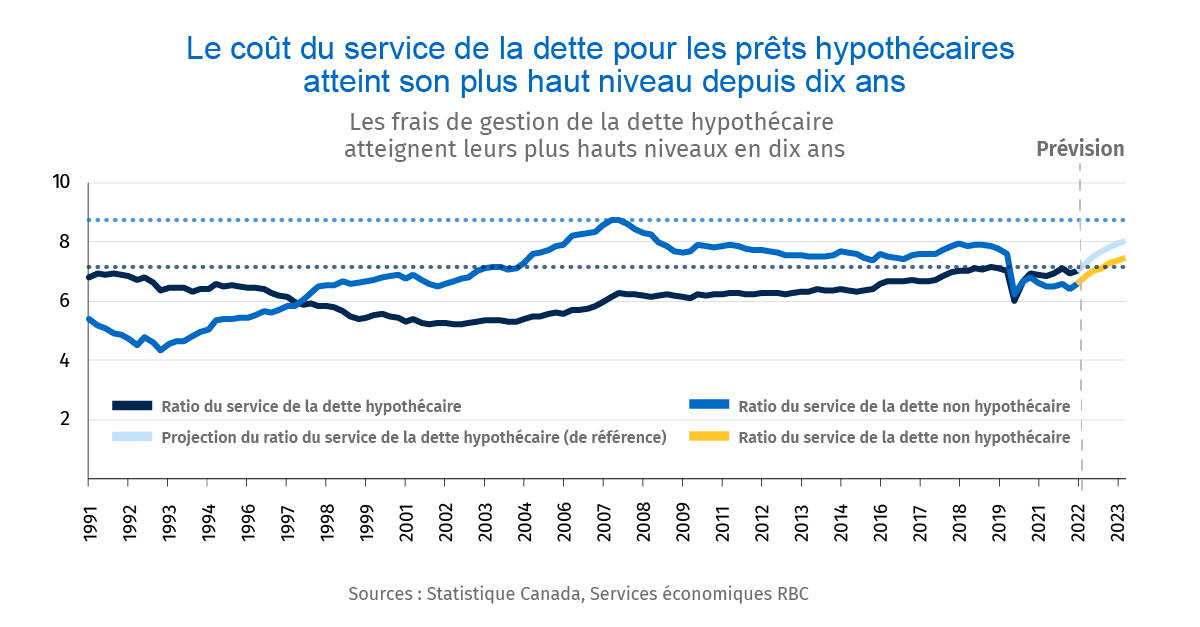

Les dépenses discrétionnaires ou non essentielles, comme l’ameublement et les rénovations, ont été à l’origine de la vague de dépenses. Mais au fur et à mesure que les taux d’intérêt augmentent et que les pressions sur les prix persistent, les Canadiens accorderont de plus en plus la priorité aux produits de première nécessité, comme l’épicerie et l’essence, et aux dettes. Nous estimons que les ménages devront bientôt consacrer 15 % de leur salaire net au seul service de la dette, la moitié de cette somme étant attribuée aux coûts hypothécaires.

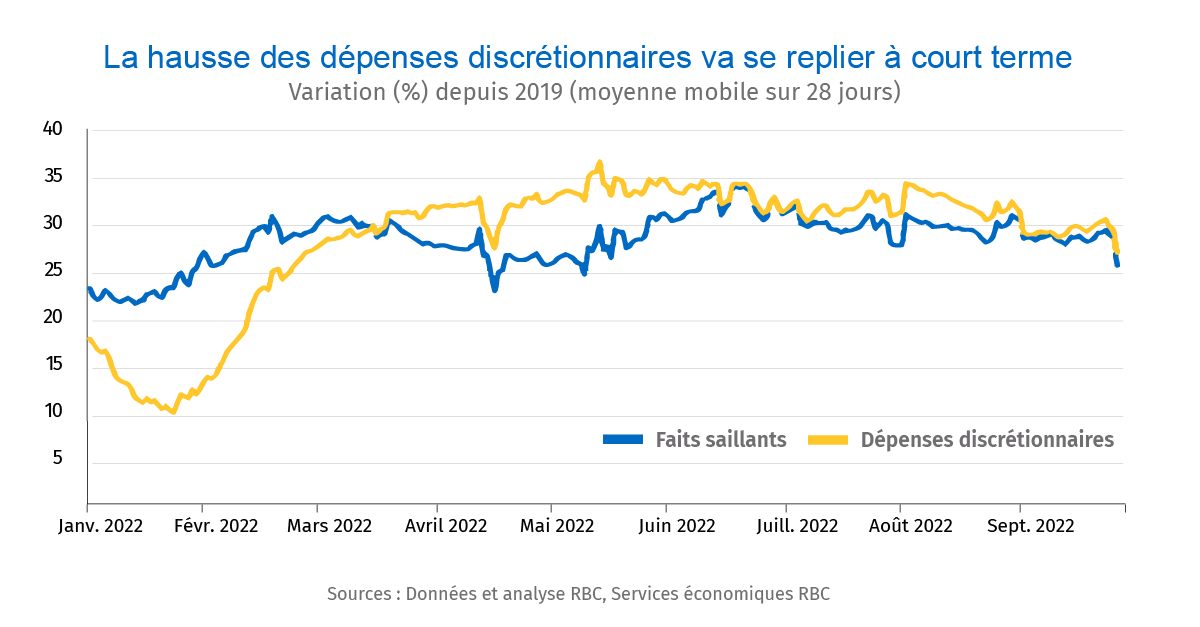

Les dépenses en voyages et en loisirs se poursuivront probablement à court terme (bien qu’à des niveaux inférieurs), car la demande refoulée est libérée, particulièrement par les ménages à revenu élevé. Mais nos propres données sur les titulaires de carte RBC montrent que les dépenses des Canadiens ont plafonné au cours des mois d’été, après avoir décollé au printemps à la suite des confinements induits par le variant Omicron.

Certains achats de biens discrétionnaires, comme les meubles, ont déjà commencé à diminuer au fur et à mesure que les marchés immobiliers se replient. Si ce déclin s’accentue, il pèsera sur les entreprises, en particulier dans le secteur manufacturier.

Nathan Janzen est économiste en chef adjoint. Il dirige le groupe d’analyse macroéconomique. Il s’intéresse principalement à la situation macroéconomique du Canada et des États-Unis, qu’il analyse et pour laquelle il formule des prévisions.

Carrie Freestone est économiste à RBC. Elle produit des analyses sur le marché du travail et est membre du groupe d’Analyse régionale, où elle contribue à l’établissement des perspectives macroéconomiques de la province.

Naomi Powell est responsable de l’élaboration des lignes directrices des rapports économiques et de leadership avisé de l’équipe. Avant de se joindre à RBC, elle a travaillé comme journaliste économique au Canada et en Europe, et elle a réalisé récemment des reportages sur le commerce international et l’économie pour le Financial Post.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.