Ce rapport fait partie de la série Nouvelle normalité, nouvelles occasions, dans le cadre de laquelle nous examinons les tendances à long terme qui se profilent pour l’après-COVID-19. La série portera sur divers thèmes qui se dégagent en raison de la distanciation sociale, du télétravail, des avancées en soins de santé, de l’engagement des sociétés et des changements généraux dans la société. Nous croyons qu’il est essentiel de définir ces tendances et de comprendre leurs conséquences sur les placements pour mieux aborder l’avenir. D’autres rapports seront publiés au cours des prochains mois.

La pandémie nous a donné un aperçu sans précédent d’une société qui développerait une dépendance extrême à l’égard des infrastructures numériques pour communiquer, transférer de la valeur et faire du commerce. Même si les tendances en matière de transformations numériques, tant pour les individus que pour les entreprises, se dessinaient déjà clairement avant la COVID-19, la pandémie a forcé les entreprises à franchir beaucoup plus rapidement le seuil de l’univers numérique. Le présent rapport examine l’incidence de la COVID-19 sur les paiements numériques, les mesures de confinement et les préoccupations sanitaires ayant accéléré le changement déjà amorcé.

La pandémie, moteur de l’adoption du numérique

Même si la transition des paiements en espèces vers les paiements numériques était déjà bien entamée au début de 2020, la pandémie de COVID-19 a accéléré le mouvement : les mesures de confinement ont forcé les consommateurs à effectuer davantage d’opérations bancaires quotidiennes en ligne, tandis que les entreprises traditionnelles ont encouragé l’utilisation de la carte de crédit plutôt que l’argent comptant en raison des préoccupations sanitaires. À notre avis, ces comportements liés à la COVID-19, combinés à d’autres facteurs en place avant la pandémie (p. ex., l’adoption des portefeuilles numériques, la pénétration accrue des téléphones intelligents et l’augmentation des investissements que les commerçants ont fait dans l’infrastructure numérique), ont rendu encore plus intéressant un thème de croissance déjà porteur.

Soulignons que le lancement récent de téléphones intelligents compatibles avec la technologie 5G accélérera davantage l’adoption des paiements numériques. En effet, cette nouvelle norme de communication permettra aux réseaux de traiter des opérations numériques à grande échelle, compte tenu de la réduction considérable du temps de latence (le temps nécessaire à un appareil connecté pour faire une demande et obtenir une réponse).

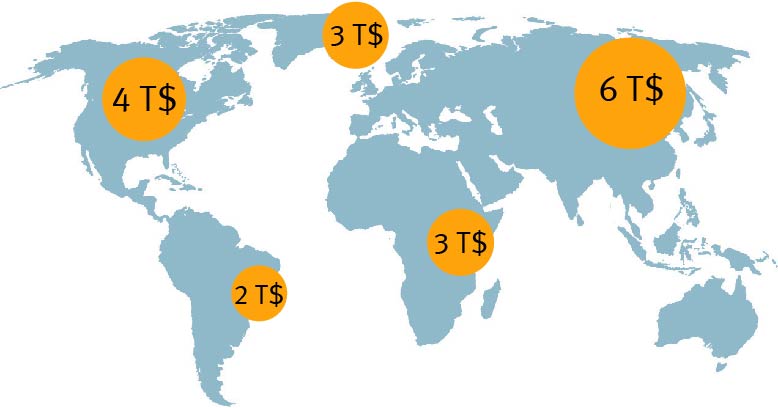

Répartition mondiale des paiements en espèces et par chèque (billions de dollars)

Source - Visa Inc.

Occasion de taille sur les marchés mondiaux dans plusieurs flux de paiements

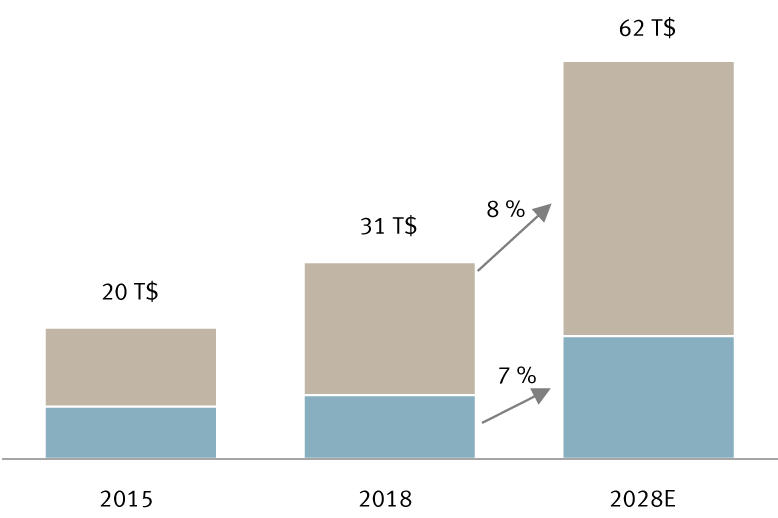

Selon MasterCard Inc. (MA), l’occasion à long terme qui se présente dans de nombreux flux de paiements à l’échelle mondiale, y compris le paiement des dépenses personnelles de consommation, les paiements pair à pair, les paiements interentreprises et les paiements entreprise-consommateur, s’élève à 235 billions de dollars, et nous croyons que ce n’est qu’un début. Selon RBC Marchés des Capitaux, environ 18 000 billions de dollars de dépenses personnelles de consommation sont toujours payés en espèces et en chèques. S’appuyant sur des données tirées du rapport Nilson, RBC Marchés des Capitaux estime que la croissance à ce chapitre, combinée au délaissement des opérations papier, fera augmenter le volume d’achats par carte de crédit de 7 % (taux de croissance annuel composé) entre 2018 et 2028.

Volume mondial de paiements par carte

Sources : Rapport Nilson, estimations de RBC Marchés des Capitaux

Quant au marché des paiements pair à pair, il continue d’être propulsé par la présence grandissante des portefeuilles numériques, qui permettent aux particuliers de transférer des valeurs au moyen d’applications numériques. Par ailleurs, les paiements entreprise-consommateur ont de plus en plus la cote en raison de la rapidité des opérations et du sentiment de sécurité qu’elles procurent, les commerces n’ayant plus à garder autant d’argent sur place. Enfin, en ce qui concerne les possibilités qu’ouvrent les paiements interentreprises, la majorité des comptes fournisseurs dans le monde sont toujours traités manuellement et payés par chèque certifié. Cette méthode peut non seulement entraîner des erreurs, mais elle est aussi chronophage, car le traitement de tels paiements nécessite généralement plusieurs semaines.

Les taux de pénétration numérique dans les paiements interentreprises et entreprise-consommateur sont nettement inférieurs à ce qu’ils sont relativement au paiement des dépenses personnelles de consommation. C’est là que se trouve une large part du potentiel de 235 billions de dollars que représentent ces flux de paiement. Enfin, les perspectives qu’ouvre le numérique pour le marché mondial des paiements restent importantes, et nous demeurons optimistes quant à la trajectoire de croissance à long terme de l’industrie.

This article was initially published on 8/3/20.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.