Les bases du marché boursier américain évoluent dans le bon sens. Les bénéfices des sociétés n’ayant pas été aussi mauvais qu’on le craignait au deuxième trimestre, faut‑il revoir les prévisions pour 2020 et 2021 ? Comme le marché a retrouvé ses niveaux d’avant la crise, les valorisations actuelles constituent‑elles un obstacle ?

La récente vigueur du marché boursier américain ne s’explique pas uniquement par les importants trains de mesures de relance monétaire et budgétaire, ni même par l’amélioration des chiffres de l’économie.

Le dernier tronçon de la reprise a des causes plus profondes.

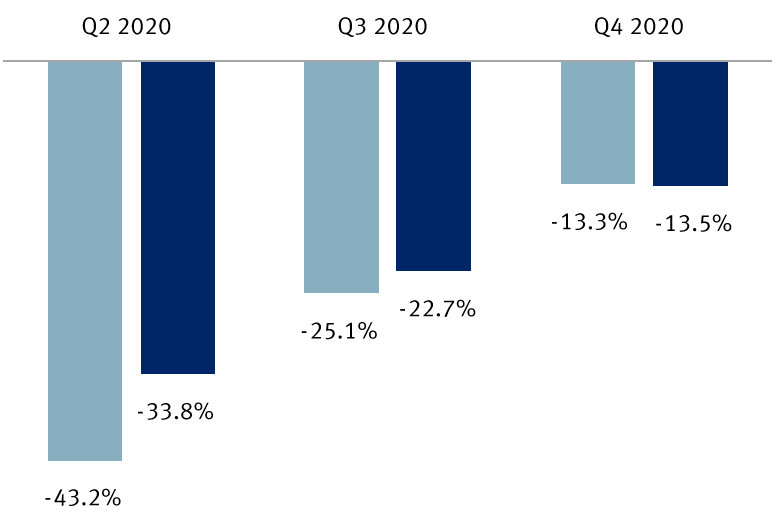

Les prévisions de bénéfices des sociétés américaines ont évolué dans le bon sens

Prévisions moyennes de croissance des bénéfices du S&P 500 par trimestre : précédentes et actuelles (variation sur 12 mois, en %)

Estimation au 30 juin

Estimation au 12 août

Sources : RBC Gestion de patrimoine, correspondant national de recherche, système I/B/E/S de Refinitiv.

Le S&P 500 a presque regagné les sommets historiques qu’il avait atteints en février dernier, stimulé par des revenus et des profits meilleurs qu’on l’avait craint, ainsi que par des révisions à la hausse des bénéfices prévus, non seulement pour le prochain trimestre, mais aussi pour l’ensemble de l’année et 2021.

Reprendre pied

Les attentes étaient faibles avant la publication des résultats du deuxième trimestre. Les analystes s’accordaient pour prédire une chute vertigineuse de 43 % des bénéfices par rapport à la même période l’an dernier – un gouffre, pour ainsi dire.

Même si le manque à gagner reste important, certains éléments sont encourageants :

- Le pourcentage d’entreprises ayant annoncé des bénéfices supérieurs aux prévisions moyennes dépasse largement la normale. Ainsi, alors que 90 % des sociétés ont déjà publié leurs résultats, 81 % d’entre elles ont dépassé les attentes. C’est nettement plus que le taux moyen à long terme, qui est de 65 %. La fonte des bénéfices au deuxième trimestre devrait donc s’établir autour de ‑34 %, plutôt que de ‑43 %.

- Du côté des revenus, 63 % des sociétés ont excédé les prévisions.

- Bien que les équipes de direction demeurent prudentes en ce qui concerne leurs projections pour les trimestres à venir, elles ont été plus nombreuses que prévu à formuler des prévisions officielles. Celles‑ci sont en outre généralement prometteuses. Cela a contribué à relever les prévisions moyennes pour le troisième trimestre.

- Les prévisions de bénéfices pour 2020 se sont améliorées dans 8 secteurs sur 11. C’est dans les secteurs clés de la consommation discrétionnaire, des soins de santé et de la finance que la révision à la hausse a été la plus marquée en points de pourcentage.

- Les prévisions de bénéfice de l’indice S&P 500 pour 2020 et 2021 ont plus eu tendance à augmenter qu’à diminuer.

Les prévisions de bénéfices pour 2020 se sont améliorées dans 8 secteurs sur 11

Les prévisions de bénéfice de l’indice S&P 500 pour 2020 et 2021 ont plus eu tendance à augmenter qu’à diminuer

| Prévisions au 30 juin | Prévisions au 12 août | Écart | |

|---|---|---|---|

| S&P 500 | -23,6 | -20,4 | 3,2 |

| Consomm. discrétionnaire | -59,4 | -49,4 | 10,0 |

| Soins de santé | -1,6 | 3,3 | 4,9 |

| Finance | -36,5 | -32,2 | 4,3 |

| Matières | -20,3 | -17,2 | 3,1 |

| Énergie | -108,6 | -105,5 | 3,1 |

| Tech. de l’information | -0,6 | 2,5 | 3,1 |

| Serv. de communication | -16,8 | -14,2 | 2,6 |

| Consommation de base | -3,7 | -2,2 | 1,5 |

| SPI | -9,7 | -11,0 | -1,3 |

| Services publics | 1,6 | 0,2 | -1,4 |

| Produits industriels | -52,8 | -55,4 | -2,6 |

Sources : RBC Gestion de patrimoine, correspondant national de recherche, système I/B/E/S de Refinitiv.

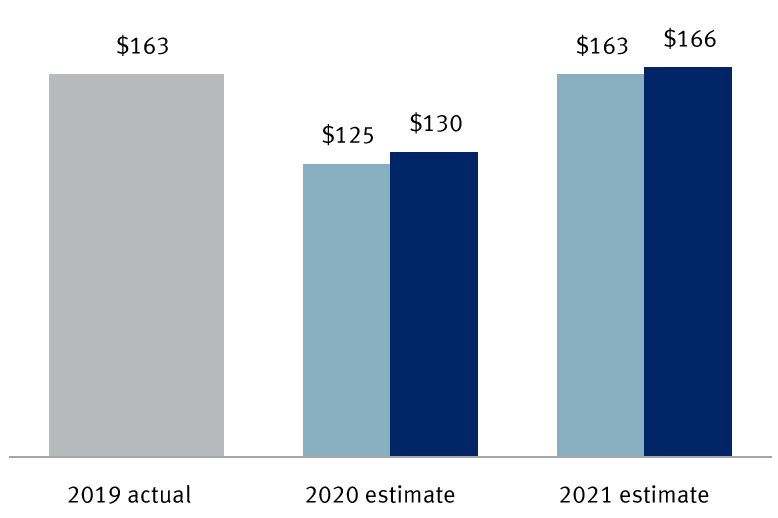

Les prévisions annuelles de BPA sont en hausse, et non en baisse

Prévisions moyennes annuelles du bénéfice par action (BPA) du S&P 500 : précédentes et actuelles

Estimation au 30 juin

Estimation au 12 août

Sources : RBC Gestion de patrimoine, correspondant national de recherche, système I/B/E/S de Refinitiv.

Perspectives d’avenir

Pour 2021, le bénéfice par action prévu du S&P 500 est passé de 163 $ à 166 $, une hausse que nous trouvons très intéressante.

Cette hausse retient notre attention tout d’abord parce que 2020 est de plus en plus considérée comme une « année perdue » sur le plan des bénéfices, en raison de la paralysie causée par la COVID‑19. Les résultats « moins mauvais que prévu » du deuxième trimestre combinés avec les relèvements visant le troisième trimestre indiquent que le bénéfice par action moyen prévu pour 2020, de 130 $ après la révision à la hausse, pourrait encore augmenter.

Tout cela est bien beau, mais à cette époque de l’année, l’attention se porte toujours naturellement vers les scénarios de bénéfices pour l’an prochain. Ce serait le cas même si les fermetures et la récession causées par la COVID‑19 ne s’étaient pas produites. C’est ainsi que « pense » le marché : il est tourné vers l’avenir, et non vers le passé. Les résultats de 2020 sont déjà pratiquement de l’histoire ancienne.

La hausse des projections pour 2021 nous interpelle aussi parce qu’à l’approche de la dernière période de publication des résultats, nombre de stratèges du marché s’attendaient à ce que les estimations baissent au lieu de monter. En effet, les risques économiques pesant sur la reprise après la pandémie paraissaient importants. Or, l’inverse s’est produit : les prévisions pour 2021 ont été relevées.

L’obstacle

Si la reprise économique cale ou si de nouvelles fermetures dues à la COVID‑19 étouffent la croissance, le bénéfice par action moyen de 166 $ prévu pour 2021 ne se concrétisera pas. À notre avis, il est trop tôt pour graver ce chiffre dans le marbre, en raison des entraves que connaît l’économie.

Eric Lascelles, économiste en chef à RBC Gestion mondiale d’actifs, pense qu’il faudra attendre le milieu de 2022 pour voir l’économie américaine retrouver son niveau d’avant la crise et le début de 2024 pour qu’elle éponge sa capacité excédentaire.

D’après nous, les tendances favorables observées au deuxième trimestre sur le plan des bénéfices et des revenus ainsi que les révisions à la hausse pour le troisième trimestre et 2021 montrent qu’on ne peut exclure un large éventail de possibilités au chapitre des bénéfices, notamment des perspectives plus optimistes.

Nos stratèges situent le bas de la fourchette du bénéfice par action entre 149 $ et 155 $ en 2021. Nous voyons un potentiel de hausse jusqu’au niveau généralement admis de 165 $ par action, voire un peu plus si les bénéfices des deux prochains trimestres dépassent les attentes.

Par contre, les valorisations élevées du marché restent un obstacle. Elles seraient excessives même si les bénéfices devaient dépasser les prévisions moyennes en 2021.

Ainsi, en prenant pour hypothèse une large fourchette de bénéfice par action pour 2021, allant de 150 $ à 170 $, le multiple du S&P 500 se situerait entre 19,8x et 22,5x. Or, ce ratio dépasse nettement la moyenne à long terme de 15,0x.

Certes, plusieurs raisons justifient à notre avis des valorisations élevées : l’extrême faiblesse des taux d’intérêt qui devrait durer longtemps, des politiques monétaires très accommodantes, une croissance des bénéfices et de l’économie qui, après avoir touché le fond, semble en voie de s’améliorer, et l’absence de placements de rechange, entre autres. Les valorisations élevées n’en demeurent pas moins rebutantes.

En conclusion, les facteurs fondamentaux des sociétés et du marché évoluent dans le bon sens, de même que l’économie. Cependant, les valorisations en tiennent déjà compte.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.