Les grands indices boursiers peuvent se comporter de façon étrange. Ils sont censés refléter l’évolution du « marché », un panier large et diversifié d’actions, et c’est généralement le cas. Ces derniers temps toutefois, certains indices américains n’ont pas donné une image fidèle du rendement de la vaste majorité de leurs actions.

Prenons l’exemple du S&P 500. Il est généralement considéré comme l’indice de référence ou l’indice représentatif du marché américain, car il regroupe des sociétés à grande capitalisation de onze secteurs d’activité et de nombreux sous‑secteurs.

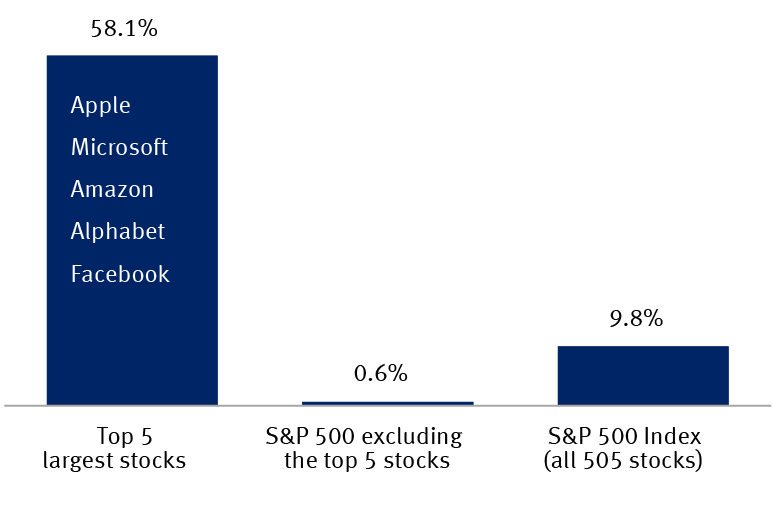

Depuis le début de 2020, de même que l’an dernier, les plus importantes sociétés du S&P 500 surpassent largement l’ensemble de l’indice. Il suffit de sortir ces géants de l’indice pour prendre conscience du gouffre qui existe entre les « nantis » et les « démunis » :

-

Le S&P 500 a progressé de 9,8 % sur la période de 12 mois terminée le 31 juillet 2020. C’est un rendement robuste, qui excède de près de deux points de pourcentage la moyenne annuelle sur un peu moins d’un siècle, en excluant les dividendes.

-

Toutefois, la quasi‑totalité de ce gain est générée par les actions des cinq plus grandes sociétés de l’indice, selon la valeur marchande (ou la capitalisation). Ces titres, qui sont tous liés à la technologie, ont bondi de 58,1 % sur la même période de 12 mois. Il s’agit d’Apple, Microsoft, Amazon, Alphabet (Google) et Facebook.

-

Abstraction faite de ces géants, le reste du S&P 500 n’a globalement progressé que de 0,6 %, selon une étude de notre correspondant national de recherche.

Les cinq plus grandes sociétés ont dominé les rendements du S&P 500

Appréciation des titres au cours des 12 derniers mois

Sources : Correspondant national de recherche, RBC Gestion de patrimoine, Thomson Financial, FactSet, Bloomberg ; données prises en compte jusqu’au 31 juillet 2020

Non, ce n’est pas une nouvelle bulle technologique

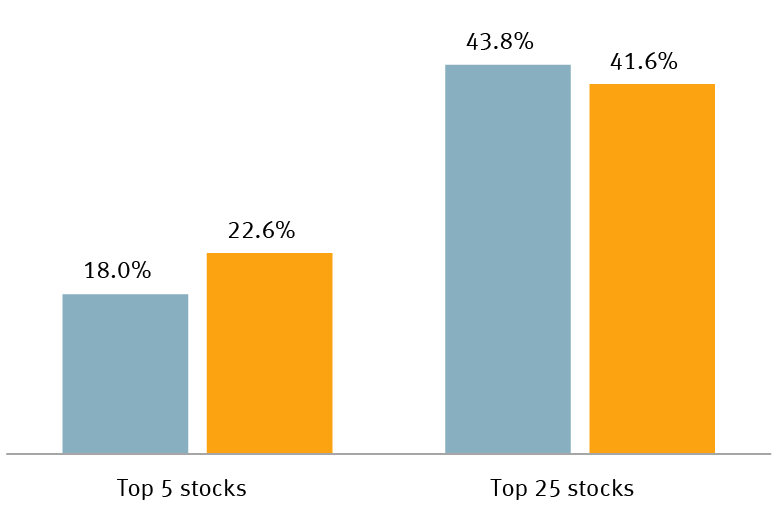

Ce décalage nous semble préoccupant, car l’influence démesurée des cinq plus grandes sociétés du S&P 500, ainsi que de celle des 20 sociétés suivantes par ordre d’importance, est comparable à ce que l’on a connu à l’époque de la bulle technologique, voilà une vingtaine d’années.

Les cinq plus grandes sociétés représentent 22,6 % de la capitalisation boursière du S&P 500, soit bien moins que les 18,0 % relevés au plus fort de la bulle technologique, comme l’illustre le graphique ci‑contre. Les 25 premières actions représentent une part du S&P 500 presque égale à celle de l’époque.

La concentration actuelle du marché est comparable à celle observée à l’époque de la bulle technologique

Part de la capitalisation boursière au sein du S&P 500

Mars 2000 (pic de la bulle techno)

Actuel

Sources : Correspondant national de recherche, Thomson Financial, FactSet, RBC Gestion de patrimoine. Les données représentent la moyenne mobile sur trois mois pour les deux périodes ; données actuelles en date du 31 juillet 2020

Cela dit, nous ne pensons pas avoir affaire à une nouvelle bulle technologique. La situation actuelle diffère de celle d’alors sur plusieurs points clés.

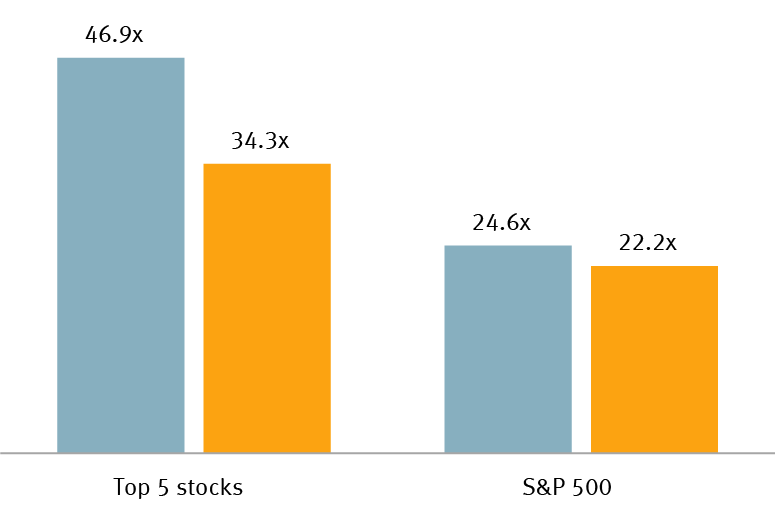

Tout d’abord, les cinq titres les plus importants sont moins chers. Ils se négocient actuellement selon un multiple cours/bénéfice (C/B) de 34,3x, selon le bénéfice moyen prévu pour les 12 prochains mois. À l’apogée de la bulle technologique, le multiple C/B des actions des cinq plus grandes sociétés avait atteint 46,9x. Les autres critères d’évaluation des géants technologiques d’aujourd’hui, notamment le ratio dette nette/BAIIA, sont aussi moins élevés qu’alors.

Ensuite, l’écart de rendement important entre les actions nous paraît justifié au vu des tendances des bénéfices. Au cours des 12 derniers mois, l’épidémie de COVID‑19 a profondément perturbé les entreprises. Pourtant, les bénéfices des géants technologiques ont augmenté de 6,0 %, tandis que, selon notre correspondant national de recherche, ceux des autres sociétés du S&P 500 ont chuté de 13,1 %.

Enfin, on observe une disparité importante sur le plan des marges bénéficiaires. Les marges nettes des 12 derniers mois ont grimpé de 17,5 % dans le cas des cinq géants, contre 10,2 % pour le reste du S&P 500.

Les actions des cinq plus grandes sociétés sont moins chères qu’à l’époque de la bulle technologique

Ratio cours/bénéfice fondé sur le bénéfice moyen prévu pour les 12 prochains mois

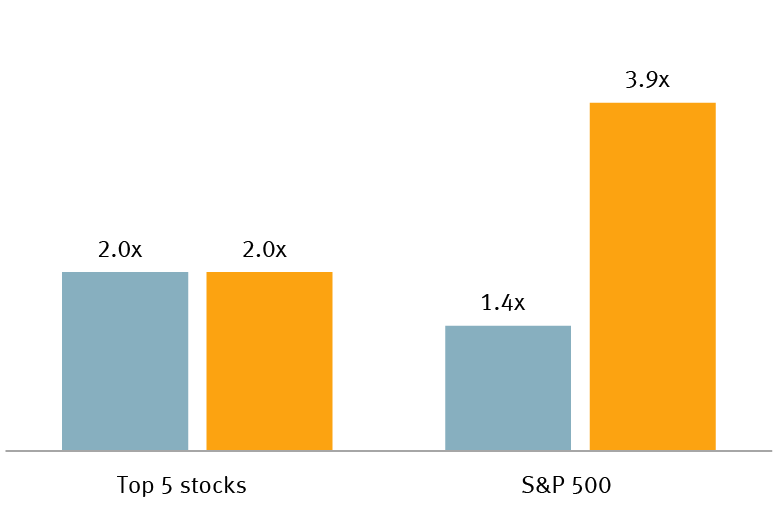

Ratio cours/bénéfice divisé par le taux de croissance (ratio CBC) fondé sur le bénéfice moyen prévu pour les 12 prochains mois

Mars 2000 (pic de la bulle techno)

Actuel

Sources : Correspondant national de recherche, Thomson Financial, FactSet ; données actuelles en date du 31 juillet 2020

Faire preuve de rigueur

Comme nous l’avons déjà écrit, il n’est pas inhabituel que les cours d’une poignée d’actions flambent pendant une période donnée. D’après nous, l’écart de rendement entre les locomotives du S&P 500 et les portefeuilles diversifiés se résorbera largement de lui‑même, à moyen et à long terme.

Il est intéressant de noter que, des cinq sociétés les plus importantes au plus fort de la bulle technologique – Microsoft, Cisco Systems, General Electric, Intel et Exxon Mobil –, une seule figure dans le groupe de tête aujourd’hui : Microsoft. Et même ce titre a traversé une période difficile pendant plus de 10 ans après l’éclatement de la bulle technologique.

Les sociétés vedettes du S&P 500 changent avec le temps, ce qui renforce notre point de vue selon lequel la prudence commande de détenir des portefeuilles diversifiés. En attendant de tels changements, la patience reste de mise.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.