L’effondrement de l’économie américaine au deuxième trimestre en raison de la COVID‑19 s’est avéré aussi grave que les prévisions des économistes, ce qui ne réconforte personne. Selon les données préliminaires, le PIB a plongé de 32,9 % (sur trois mois en données annualisées) ; il s’agit de loin du pire recul depuis le début de la collecte de données trimestrielles comparables par le Bureau of Economic Analysis (BEA) au milieu de 1947. Le creux précédent, survenu au début de 1958, avait été de ‑10 %.

L’effet combiné de cette chute et du repli de 5 % au premier trimestre de l’année en cours a effacé trois ans de croissance économique. La taille de l’économie est donc revenue à ce qu’elle était au deuxième trimestre de 2017.

Maintenant que nous avons eu une confirmation de ce que nous pensions déjà savoir à propos du deuxième trimestre, les grandes questions sont les suivantes : Combien de temps faudra‑t‑il pour se tirer de cette impasse ? Comment les États‑Unis se comparent‑ils aux autres puissances économiques ?

Les actions américaines ont surmonté des obstacles

Rendement en cumul annuel des actions américaines (%)

Indice S&P 500

Indice Dow Jones des valeurs industrielles

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 29 juillet 2020.

Malgré la rapidité et le caractère impressionnant de la reprise en V du marché boursier à la suite des flots sans précédent de relance budgétaire et monétaire, RBC Gestion mondiale d’actifs (RBC GMA) s’attend à ce que l’économie mette plus de temps que prévu à regagner tout le terrain perdu.

Les indicateurs en temps réel que suit RBC GMA révèlent que les nouvelles fermetures liées à la COVID‑19 ont entraîné un léger recul de l’activité économique aux États‑Unis en juillet. Les derniers mois du troisième trimestre suscitent de l’inquiétude en raison de l’évolution des nouveaux cas, ainsi que de la possibilité d’une prolongation ou d’un resserrement des restrictions imposées par les dirigeants locaux ou les États. L’épidémie qui sévit a aussi incité la population à redoubler de prudence.

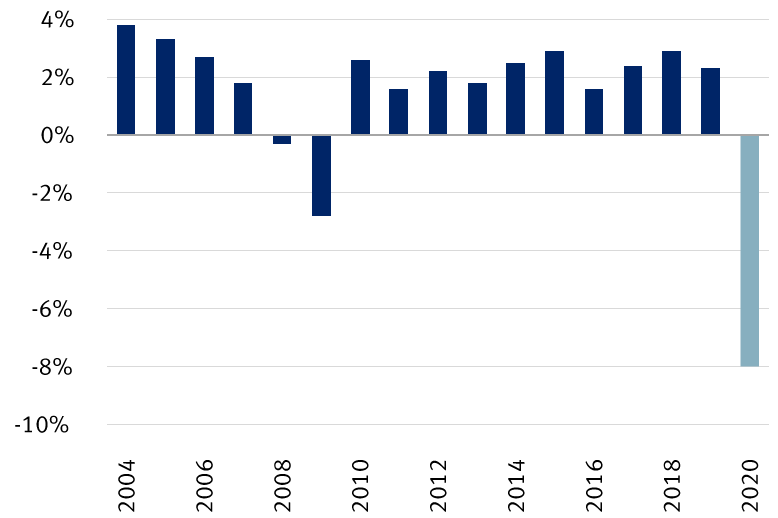

À ce stade, Eric Lascelles, économiste en chef de RBC GMA, s’attend à un recul de 8 % du PIB aux États‑Unis sur 12 mois en 2020, comparativement à sa prévision précédente de ‑7,1 %. Il s’agirait de la plus grande baisse du PIB annuel depuis le repli de 11,6 % survenu en 1946.

Évidemment, la croissance sera durement frappée aux États-Unis

PIB réel des États-Unis (variations annuelles en pourcentage)

Prévision de RBC GMA pour le PIB des États-Unis en 2020 : -8,0 %

Sources : RBC Gestion de patrimoine, Bloomberg (données historiques), RBC Gestion mondiale d’actifs (RBC GMA – prévisions 2020).

M. Lascelles a récemment écrit ceci : « Nous pensons que l’économie commencera à se stabiliser en août et qu’elle se redressera par la suite, mais qu’elle accusera un certain retard par rapport à la plupart des autres pays. L’économie ne devrait récupérer la moitié de ses pertes qu’en novembre au lieu de juillet. »

Il faudra beaucoup plus de temps pour regagner le reste du terrain perdu. Selon RBC GMA, il faudra attendre le milieu de 2022 pour que le PIB des États‑Unis revienne au niveau atteint avant le début de la crise de la COVID‑19. La société s’attendait auparavant à ce que ce seuil soit franchi en décembre 2021.

D’après M. Lascelles, le retour à la « normale », c’est‑à‑dire la résorption complète des capacités excédentaires de l’économie, ne surviendra pas avant le début de 2024. Auparavant, il s’attendait à ce retour au milieu de 2022.

M. Lascelles a ajouté ceci : « La reprise sera donc nettement plus rapide, si on peut la qualifier de telle, qu’après la crise financière mondiale. En conclusion, nous supposons que les États‑Unis éviteront d’importants murs budgétaires... »

Défis variés pour les autres économies

À l’extérieur des États‑Unis, les perspectives sont meilleures à certains endroits et pires à d’autres.

La Chine se démarque parmi les gagnants. Malgré le bref confinement strict imposé au début de l’année à cause de la COVID‑19 et la contraction économique de 6,8 % sur 12 mois qui en a découlé au premier trimestre, les statistiques officielles indiquent une croissance de 3,2 % sur 12 mois au deuxième trimestre.

M. Lascelles a écrit ceci à propos de la Chine : « Rappelons que ce pays a été aux prises avec la COVID‑19 plus tôt que le reste du monde, de sorte que le deuxième trimestre a été marqué par une reprise, contrairement à ce qui s’est produit ailleurs au cours de la même période. Pourtant, il est remarquable que l’économie chinoise ait progressé par rapport à il y a un an. Il est vrai que la progression sur un an aurait dû être de 6 % et qu’il y a donc eu une perte, mais elle demeure limitée. »

Il doute cependant que le rapide rebond de la Chine se reproduise ailleurs et souligne ceci : « Il n’est probablement pas raisonnable de s’attendre à ce que d’autres pays enregistrent une reprise aussi complète au cours de la même période – les mesures de confinement ailleurs ont été moins rigoureuses et les économies des pays développés dépendent davantage de secteurs comme le tourisme et le divertissement qui ne pourront pas se rétablir complètement à court terme. »

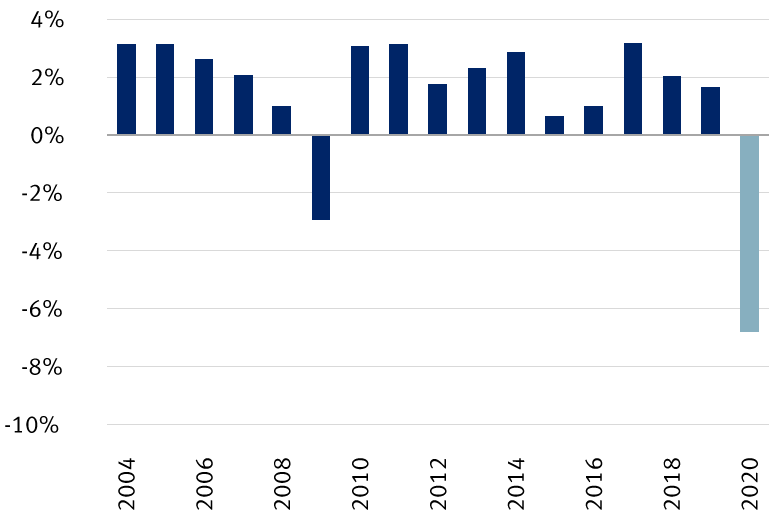

En Amérique du Nord, les perspectives économiques du Canada semblent en quelque sorte « moins mauvaises » que celles des États‑Unis. Selon RBC GMA, le PIB diminuera de 6,8 % sur 12 mois en 2020, ce qui correspond à une amélioration de deux points de pourcentage par rapport à ses estimations précédentes et qui est mieux que la prévision de ‑8,0 % pour les États‑Unis.

La croissance sera probablement « moins mauvaise » au Canada qu’aux États-Unis

PIB réel du Canada (variations annuelles en pourcentage)

Prévision de RBC GMA pour le PIB du Canada en 2020 : -6,8 %

Sources : RBC Gestion de patrimoine, Bloomberg (données historiques), RBC Gestion mondiale d’actifs (RBC GMA – prévisions 2020).

La trajectoire de reprise de l’Union européenne (UE) s’améliore également. D’après les données préliminaires, les secteurs des services et de la fabrication sont passés en territoire expansionniste en juillet, le premier dépassant considérablement les prévisions générales des économistes. Nous pensons que le plan de relance historique convenu récemment favorisera aussi la reprise. RBC GMA a relevé ses prévisions pour le PIB de l’UE et s’attend maintenant à un recul de 6,6 % sur 12 mois en 2020. Toutefois, les perspectives du Royaume‑Uni demeurent particulièrement sombres ; RBC GMA prévoit donc un repli du PIB de 8,7 %.

Effets sur la répartition de l’actif

Nous pensons que l’incertitude économique persistante justifie une légère sous‑pondération des actions américaines et mondiales (globales) dans les portefeuilles. Nous continuons de recommander une pondération neutre pour les actions européennes, compte tenu des valorisations relativement meilleures et de l’élimination récente des obstacles budgétaires. Nous penchons aussi pour une surpondération des actions asiatiques hors Japon en partie attribuable aux perspectives économiques plus favorables de la Chine.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.