L’indice S&P 500 a continué de grimper dans un contexte de volatilité plutôt faible, franchissant nouveau sommet après nouveau sommet, dont 31 en 117 jours de bourse depuis le début de l’année.

D’une part, c’est merveilleux. Qui ne se réjouit pas du gain de 15,0 % réalisé depuis le début de l’année (15,8 % avec les dividendes) – gain qui s’est produit en moins de six mois? Cela représente près de 1,5 fois la hausse annuelle moyenne des cours des 40 dernières années.

En revanche, la situation est frustrante pour certains détenteurs de portefeuilles bien diversifiés qui comprennent des actions américaines individuelles. Un petit groupe d’actions a dominé le marché, dont la très grande majorité est liée à l’intelligence artificielle (IA) qui suscite de l’engouement et de l’optimisme quant aux bénéfices :

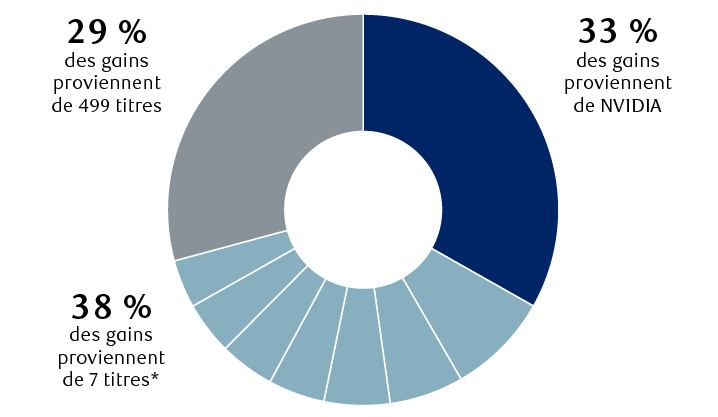

- À lui seul, le fabricant de puces pour l’IA NVIDIA, est responsable de 33 % du gain de l’indice S&P 500 depuis le début de l’année.

- Sept titres comptent pour 38 % du gain, dont six sont également liés à l’IA (la société pharmaceutique Eli Lilly étant l’exception).

- les 499 autres titres de l’indice ne représentent que 29 % du rendement total pour cette période.

Un petit groupe d’actions a fait grimper l’indice S&P 500

Contribution au gain de 15,8 % de l’indice S&P 500 depuis le début de l’année

Le graphique circulaire montre les catégories de contributions au gain de 15,8 % enregistré par l’indice S&P 500 depuis le début de l’année. NVIDIA représente 33 % des gains. Sept actions représentent 38 % des gains : (classées de la plus grande contribution à la plus petite) Microsoft, Alphabet (deux catégories d’actions), Meta Platforms, Amazon.com, Broadcom, Apple et Eli Lilly. Les 29 % restants des gains proviennent de 499 titres.

* Les sept titres qui ont le plus contribué au rendement total de l’indice S&P 500 sont (de la plus grande contribution à la plus petite) Microsoft, Alphabet (deux catégories d’actions), Meta Platforms, Amazon.com, Broadcom, Apple et Eli Lilly.

Sources : RBC Gestion de patrimoine, FactSet; données sur le rendement total depuis le début de l’année (dividendes compris) jusqu’au 18 juin 2024. Au cours de la période, 507 titres faisaient partie de l’indice S&P 500 (Alphabet est compté une seule fois)

L’autre côté de la médaille

Les membres du groupe des « sept merveilles » ne contribuent plus tous au rendement, comme ce fut le cas pendant une grande partie de l’année dernière.

Récemment, le marché a été dominé par seulement quatre des sept merveilles (NVIDIA, Apple, Microsoft, Alphabet) et le fabricant de puces Broadcom. Depuis le creux de la mi-avril, ces cinq sociétés liées à l’IA ont représenté 67 % des gains de l’indice S&P 500, ce qui est très déséquilibré.

En plus du thème de l’IA, nous pensons que les nouvelles sur le ralentissement de la croissance économique ont joué un rôle. Historiquement, les actions affichant des caractéristiques de croissance à long terme se sont mieux comportées lorsque la croissance économique était inférieure à la moyenne, principalement parce que les investisseurs considèrent que les perspectives d’augmentation de leurs bénéfices sont plus solides.

Mais, du moins depuis la mi-avril, nous estimons que le syndrome « FOMO » alimente ces cinq titres liés à l’IA – le phénomène psychologique aussi appelé l’« anxiété de ratage ». Cette situation se produit lorsque des investisseurs institutionnels et individuels courent après les plus grands gagnants, surtout lorsque l’engouement pour un thème de placement en particulier devient plus grand que nature, comme c’est le cas avec l’IA.

Bien que les périodes marquées par le syndrome FOMO peuvent durer beaucoup plus longtemps que ce qui serait considéré comme raisonnable, elles peuvent aussi changer de forme ou prendre fin de façon tout à fait inattendue.

Cher ne rime pas nécessairement avec problématique

L’autre choc causé par la reprise est qu’elle a fait remonter les valorisations. De notre point de vue, ce n’est pas aussi problématique qu’il y paraît.

Le ratio cours/bénéfice prévisionnel de 21,3x de l’indice S&P 500 est maintenant nettement supérieur à la moyenne de 18,5x depuis le début de 2016. Statistiquement, cela représente un écart-type d’environ 1,2 au-dessus de la moyenne, selon Bloomberg Intelligence. Selon nous, ce chiffre est élevé, même s’il ne tutoie pas les 2,0 ou plus, niveau qui serait, à notre avis, excessif.

Si l’on omet les sept merveilles liées à l’IA, la valorisation est inférieure, à 18,4x, comme le montre le graphique de droite. Nous estimons que ce chiffre est moins problématique et plus raisonnable, puisqu’il représente un écart-type de 0,7 environ supérieur à la moyenne.

Il convient toutefois de noter que, selon Bloomberg Intelligence, l’écart de valorisation entre le S&P 500 et le S&P 500 sans les sept merveilles est anormalement élevé, l’écart-type étant de 1,8 environ au-dessus de la moyenne. Pour nous, c’est trop près de l’écart-type de 2,0 que nous considérons comme excessif.

La valorisation de l’indice S&P 500 est plus raisonnable en excluant les titres des sept merveilles

Ratios cours/bénéfice prévisionnels de l’indice S&P 500 selon les prévisions consensuelles de Bloomberg

Le graphique linéaire compare les ratios cours/bénéfice (C/B) prévisionnels de l’indice S&P 500 dans son ensemble depuis janvier 2016 et de l’indice S&P 500 excluant les titres des « sept merveilles » (Microsoft, Apple, NVIDIA, Alphabet, Amazon.com, Meta Platforms et Tesla). Les deux séries de données sont semblables en 2016 et 2017, commençant à environ 15,8x et se terminant à environ 18x. Les deux séries ont commencé à se séparer par la suite, mais l’écart n’était pas très important jusqu’au début de 2020. Puis, à compter du printemps 2020, les ratios C/B des deux séries ont bondi et l’écart entre l’indice S&P 500 dans son ensemble et l’indice S&P 500 excluant les sept merveilles s’est considérablement élargi. En août 2020, le ratio C/B de l’indice S&P 500 a atteint un sommet de 22,9x, tandis que celui de l’indice S&P 500 excluant les sept merveilles a atteint un sommet de 20,6x. Par la suite, même si les ratios C/B des deux indices ont diminué, l’écart est demeuré important pendant la majeure partie de 2021. Les ratios C/B ont encore diminué par la suite et l’écart s’est rétréci. Le ratio C/B de l’indice S&P 500 a atteint 15,2x en août 2022; le ratio C/B de l’indice S&P 500 excluant les sept merveilles a atteint un creux de 14,0x; ces deux indices figurent parmi les plus bas du graphique. Au cours de cette période et peu après, l’écart est demeuré étroit jusqu’au début de 2023. Mais l’écart s’est de nouveau creusé, les ratios C/B des deux indices ayant augmenté. Selon les données les plus récentes du 18 juin 2024, le ratio C/B de l’indice S&P 500 s’établit à 21,3x et celui de l’indice S&P 500 excluant les sept merveilles, à 18,4x, ce qui représente l’un des écarts les plus importants depuis 2016.

* Les titres des sept merveilles sont Alphabet, Amazon.com, Apple, Meta Platforms, Microsoft, NVIDIA et Tesla.

Sources : Bloomberg Intelligence, RBC Gestion de patrimoine; données de fin de mois, à l’exception des données finales du 18 juin 2024

N’oubliez pas que les remontées comportent toujours des replis

Nous pensons que l’indice S&P 500 s’est emballé et que le marché américain fera une pause ou subira un repli normal au cours des prochaines semaines ou des prochains mois. Selon nous, ce n’est pas le moment de courir après les grands gagnants.

À l’approche de la période de publication des résultats du deuxième trimestre, qui s’amorcera à la mi-juillet, les prévisions consensuelles des bénéfices pour cette année et la prochaine année semblent tributaires d’une croissance du PIB au moins satisfaisante, mais le risque de récession persiste . La campagne présidentielle américaine pourrait attiser la volatilité, alors que les investisseurs institutionnels commenceront à porter leur attention sur les débats et les conventions des partis politiques cet été.

Nous recommandons de conserver une exposition pondérée en fonction du marché aux actions américaines. Étant donné que l’activité semble selon nous portée par le syndrome FOMO, les investisseurs individuels devraient s’en tenir à leur plan de placement à long terme.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.