Well-documented challenges

The Chinese economy, which grew at an average annual rate of some nine percent in the three decades to 2020, is now growing much more slowly. This should not be entirely surprising, as the economy is more mature and much larger than it was years ago, but it nevertheless faces some challenges, including:

- Shrinking and ageing population: China’s population has been declining since it peaked at 1.426 billion people in 2020, with a median age of 39.6 years, compared to 23.7 years in 1990.

- Housing market woes: Prior excesses have reduced demand for new properties and caused builders’ bankruptcies. Consequently, home sales and prices have declined. The housing market’s troubles have impacted consumption and investor sentiment, as the property sector accounted for up to 25 percent of GDP at its 2022 peak, with significant household wealth tied to it.

- Favoritism for the state over the private sector: The authorities have in the past prioritized state-owned enterprises over the private sector, viewing them as vital to maintaining economic stability and ensuring strategic control and sovereignty. This preference has often resulted in private businesses facing more stringent regulations.

Concerns – Legitimate, but overblown

Concerns regarding China’s prospects are thus legitimate, but RBC Global Asset Management, Inc. Chief Economist Eric Lascelles has long believed that the struggles of the Chinese economy have been exaggerated.

He points out that while the housing and consumption of goods and services are weak, traditional sources of Chinese strength, such as exports and industrial production, remain relatively strong.

GDP growth for the first three quarters of 2024 reached 4.8 percent relative to the same period a year earlier.

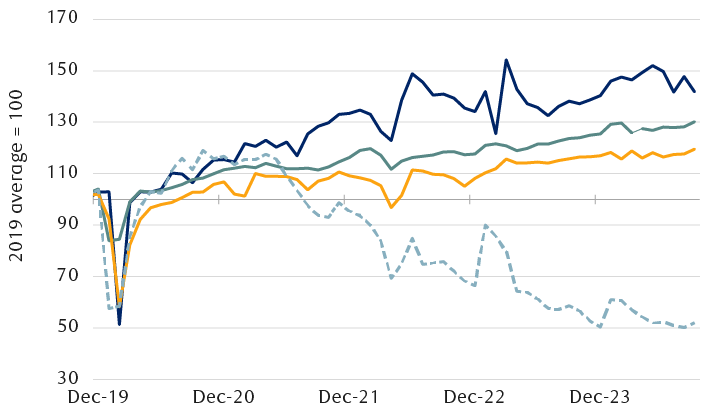

Exports and industrial production remain strong

Monthly economic indicators for China

The column chart shows the progress of China’s exports, industrial production, retail sales, and property sales from 2019 to 2024, with 2019 levels indexed to 100. While property sales are much below 2019 levels, all three other variables are above. Exports and industrial production in particular are markedly higher than when the country exited its most stringent COVID-19 lockdown measures in December 2022.

As of September 2024. Average of 2019 levels indexed to 100.

Source - RBC Global Asset Management, Haver Analytics

Stimulus!

Yet, local governments are in a precarious position, banks may need further support, and the property sector is still weak. After implementing a number of targeted measures to stimulate certain areas of the economy over the past few years, the country’s policymakers unveiled significant initiatives in late September 2024. They also hinted at a coordinated effort to enhance economic growth through both monetary and fiscal policies. Key monetary measures include:

- An additional 50 basis points (bps) cut to 6.6 percent to the average Required Reserve Ratio, the monetary policy tool used by the People’s Bank of China to control the money supply and manage liquidity in the banking system. The authorities prepared the ground for another cut by year-end;

- A range of cuts to related interest rates, including a 50 bps reduction in mortgage rates;

- A reduction to 15 percent from 25 percent in the minimum downpayment on second properties; and

- A total of 800 billion renminbi (US$112 billion) in liquidity backing to support stock market purchases by major Chinese financial institutions and companies.

Meanwhile, the Ministry of Finance announced that fiscal spending would increase before year-end and next year, though details have been lacking. Delays may indicate that reaching a consensus on the amount of borrowing required and how it should be spent has been difficult. Details are widely expected when the National People’s Congress Standing Committee, China’s legislature, convenes November 4–8.

Possible measures include support for local governments burdened by significant debt, a move that could also aid banks that extended loans to these local entities.

Steps to bolster demand are also likely, potentially including an expansion of the national safety net, according to Lascelles. Chinese households tend to save rather than spend, with the country’s national savings rate exceeding twice that of the U.S. Gross national savings as a percentage of GDP stands at 43 percent compared to 17 percent in the United States.

Caixin Global, a media group, reports that, overall, China’s central government may borrow six trillion renminbi (US$842 billion), or the equivalent of a substantial five percent of GDP, though a more modest amount may be announced. By comparison, to mitigate the impact of the global financial crisis in 2008, China launched a stimulus program of more than US$575 billion, which represented then 12.5 percent of GDP.

Overall, Lascelles explains that expectations need to be managed carefully given that the Chinese economy is unlikely to ever return to its prior glory days of six percent-plus growth. He believes that given the demographic challenge and China’s advanced stage of development, a gradual deceleration to annual growth of three percent or four percent is the most likely scenario. Furthermore, economic development is no longer the sole focus for the authorities, as they now also place a high priority on national security, food security, energy security, and tech self-sufficiency.

Still the main engine for the world economy

A three percent growth rate would be enough to keep China as a global power, in his view, and to allow it to continue advancing down the same road taken by Japan and South Korea toward developed-world status.

Moreover, despite a more muted growth, the International Monetary Fund expects China to remain the largest single contributor to global growth. It estimates China will generate almost 22 percent of world economy growth from 2024 to 2029, roughly twice as much as the United States and by far the largest of any country.

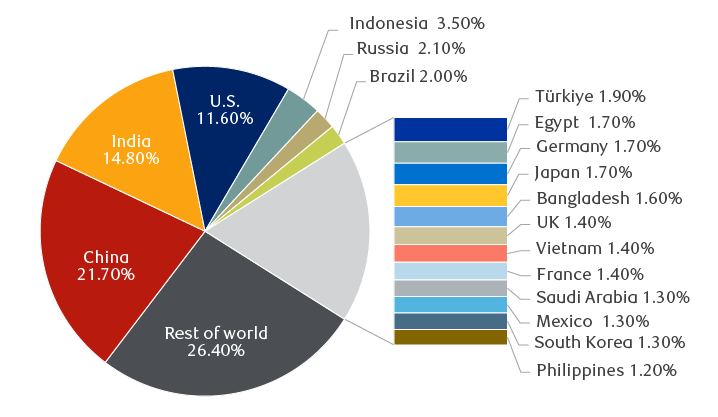

China to remain the single largest contributor to global growth

Contributions to world economic growth 2024–2029, IMF forecast

The pie chart shows the International Monetary Fund’s projections for national contributions to world economic growth for 2024 to 2029. China is expected to contribute 21.7 percent of global growth and be the largest single contributor, followed by India with 14.8 percent and the U.S. with 11.6 percent. Other notable contributors are: Indonesia, 3.50%; Russia, 2.10%; Brazil, 2.00%; Türkiye, 1.90%; Egypt, 1.70%; Germany, 1.70%; Japan, 1.70%; Bangladesh, 1.60%; United Kingdom, 1.40%; Vietnam, 1.40%; France, 1.40%; Saudi Arabia, 1.30%; Mexico, 1.30%; Korea, 1.30%; Philippines, 1.20%. The rest of the world’s nations are expected to contribute less than 1% each, totaling 26.4%.

“Rest of world” includes countries contributing less than 1.2% to global growth.

Source - RBC Wealth Management, IMF World Economic Outlook October 2024

Portfolio implications

The Shanghai Stock Exchange Composite Index, which had been out of favour by languishing at low valuations, surged more than 25 percent on the announcement of new monetary measures, though it has since pulled back slightly. Substantial forthcoming fiscal announcements could help the rally regain some vigour, though conversely, modest fiscal measures could disappoint markets.

We suggest maintaining a Market Weight position on Asia Pacific equities as part of a global portfolio. Most non-domestic investors would have exposure to China through emerging market funds where China represents close to 25 percent of the index. For investors who can invest directly, we prefer quality companies with a robust balance sheet and steady cash flows, such as selected internet names, and high-dividend stocks with high earnings and shareholder returns visibility, which could benefit from the aforementioned central bank’s liquidity support for the stock market.

With contributions from Leo Shao.