Les placements périodiques sont un excellent moyen de se constituer un patrimoine au fil du temps. Cependant, il ne s’agit pas seulement de faire preuve de constance, mais aussi d’augmenter vos cotisations pour qu’elles correspondent au moins au taux d’inflation et, par conséquent, de faire croître votre patrimoine plus rapidement et plus efficacement.

Voyons pourquoi il peut être essentiel pour votre avenir financier d’accroître chaque année le montant de vos placements.

Pourquoi les RPP fonctionnent-ils ?

Le fait d’investir de façon périodique en dépit des fluctuations du marché présente plusieurs avantages importants :

- Achats périodiques par sommes fixes : Si vous investissez de façon régulière, vous achetez naturellement plus d’actions ou de parts lorsque les prix sont bas et en achetez moins quand les cours sont élevés.

- Moins de décisions émotionnelles : Une approche systématique permet d’éviter les pièges liés à l’anticipation du marché.

- Croissance composée : Les cotisations périodiques, augmentées chaque année, amplifient la puissance des rendements composés.

- Approche méthodique : Les placements automatisés vous permettent de garder le cap sur vos objectifs financiers.

Comprendre l’incidence de l’inflation

Considérez l’inflation comme un facteur qui « érode » silencieusement votre patrimoine. Si les prix augmentent de 3 % par an, votre pouvoir d’achat diminue d’autant. Vous avez commencé à investir 250 $ aux quinzaines il y a des années ? En fait, cette somme vaut moins aujourd’hui en termes réels. En augmentant vos cotisations chaque année au moins au rythme de l’inflation, vous ne vous contentez pas de maintenir votre pouvoir de placement, vous le renforcez.

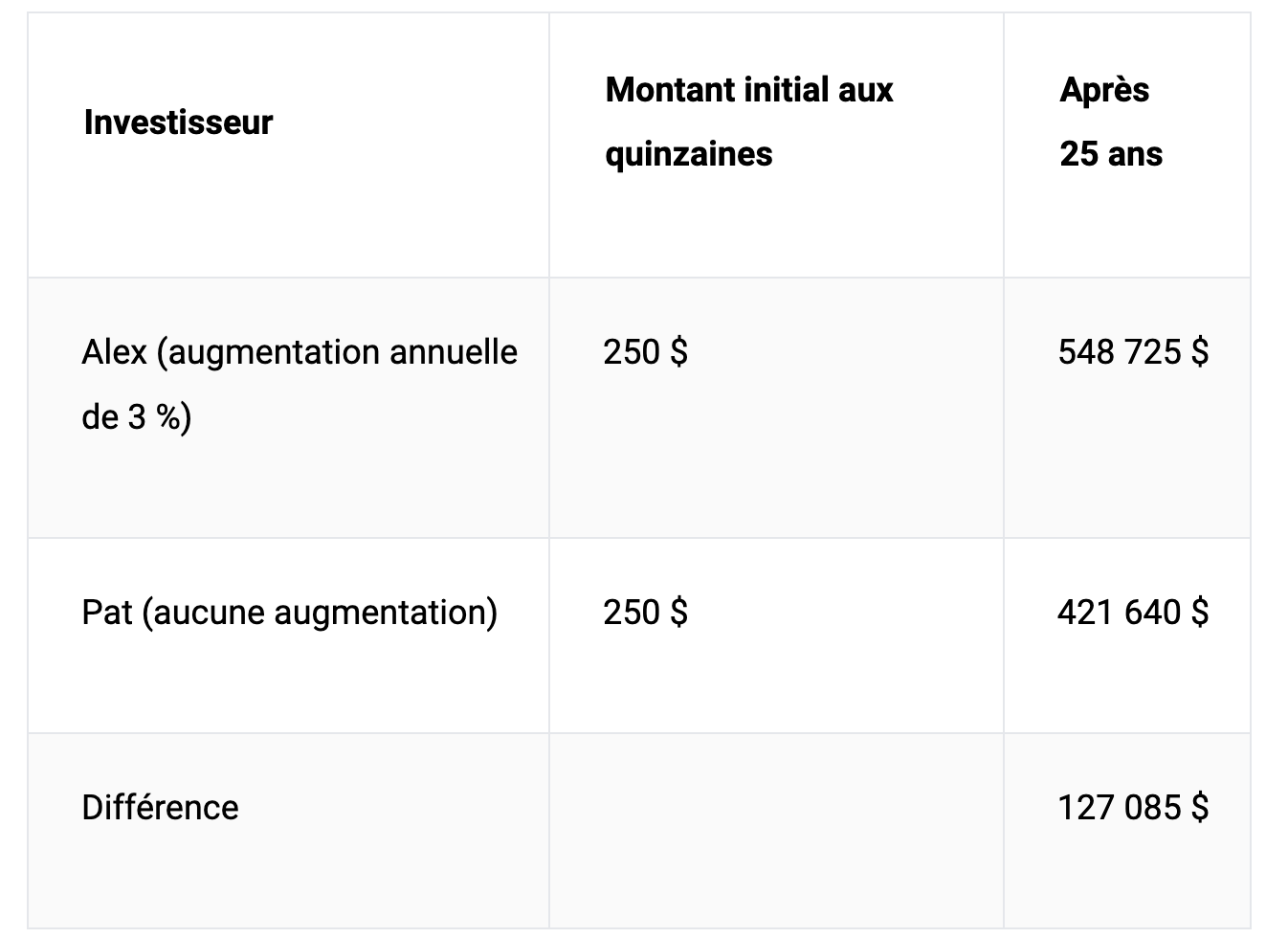

L’histoire de deux investisseurs : un parcours de 25 ans

Pour illustrer l’importance d’augmenter régulièrement le montant de votre régime de placements périodiques, voyons l’exemple de deux investisseurs, Alex et Pat, qui commencent tous deux par des cotisations aux quinzaines de 250 $ :

Alex augmente ses cotisations de 3 % par an pour égaler l’inflation.

Pat continue de verser la même somme de 250 $ aux quinzaines pendant 25 ans.

Voici l’incidence de ces décisions en matière de cotisations, en supposant que le taux de rendement annuel composé est de 6 % et que les fonds ne sont pas assujettis à l’impôt durant la période de placement (par exemple, comme dans le cas d’un régime enregistré d’épargne-retraite (REER)) :

*Nota : Les rendements prévus sont communiqués à titre indicatif seulement et on suppose un rendement annuel de 6 % sans incidence fiscale dans le cadre d’un REER. Les rendements réels peuvent varier. On présume que le taux d’inflation à long terme est de 3 %. Discutez de votre situation particulière avec votre conseiller en placements.

La puissance de l’augmentation de vos cotisations devient très claire : Alex accumule plus de 127 000 $ de plus que Pat au cours de la même période.

Le temps bien investi – par où commencer ?

Votre parcours de constitution de patrimoine mérite un coup de pouce pour vous permettre d’atteindre plus facilement vos objectifs de placement et de vie. Découvrez la marche à suivre :

- Passez en revue votre régime de placements actuel.

- Calculez le montant de votre nouvelle cotisation (augmentation minimale de 3 %).

- Communiquez avec votre conseiller en placements pour :

- Mettre en œuvre votre régime de placements périodiques ;

- Ajuster les montants actuels de vos cotisations ;

- Discuter de stratégies personnalisées pour atteindre vos objectifs.

N’oubliez pas que la meilleure stratégie de placement est celle qui vous accompagne dans votre évolution. Faites de cette année celle où vous prendrez le contrôle de votre avenir financier en tirant parti de tactiques de placement efficaces pour réaliser plus facilement ce qui vous tient le plus à cœur.

Ces renseignements ne constituent pas des conseils fiscaux ou juridiques, et ne doivent pas être interprétés comme tels. Les lecteurs doivent consulter leur avocat, comptable ou autre conseiller professionnel lorsqu’ils prévoient mettre en œuvre une stratégie. Ces renseignements ne constituent pas des conseils de placement et doivent être utilisés uniquement dans le cadre d’une discussion avec votre conseiller en placement de RBC Dominion valeurs mobilières Inc. Ainsi, votre situation sera prise en considération comme il se doit et les décisions prises seront fondées sur l’information la plus récente qui soit. Les renseignements contenus dans les présentes ont été puisés à des sources jugées fiables au moment où ils ont été obtenus, mais ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs de contenu ne peuvent en garantir l’exactitude ni l’intégralité. Le présent rapport ne constitue pas une offre de vente ni une sollicitation d’une offre d’achat de titres et ne doit, en aucune circonstance, être interprété comme telle. Il est fourni sur la base d’une entente selon laquelle ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs d’information n’acceptent de responsabilité ou d’obligation de quelque nature que ce soit à son égard. Les portefeuilles de RBC Dominion valeurs mobilières Inc. peuvent parfois inclure des titres mentionnés dans les présentes. RBC Dominion valeurs mobilières Inc.* et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. * Membre-Fonds canadien de protection des épargnants. RBC Dominion valeurs mobilières Inc. est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada, utilisée(s) sous licence.