Au moment où le plafond de la dette aux États‑Unis et la hausse parabolique des prix de l’énergie à l’échelle mondiale ont atteint un point critique, un répit est survenu cette semaine pour ces deux enjeux de premier plan, mais sans qu’une solution à long terme soit trouvée.

Le plafond de la dette : une perte de temps pour tous ?

Le plafond de la dette du gouvernement américain ne semble avoir d’autre but que, au mieux, de servir de ballon de soccer politique ou, au pire, de provoquer la consternation dans l’économie et sur les marchés, comme en 2011, en 2013 et tout dernièrement encore. Récemment, plusieurs ont réclamé son élimination, notamment la secrétaire au Trésor Janet Yellen et des chefs d’entreprise comme Jamie Dimon, le chef de la direction de JP Morgan Chase.

Les États‑Unis ont fait couler beaucoup d’encre pour une question aussi rudimentaire que le paiement de ses factures. Cela dit, le plafond de la dette existe toujours et conserve son importance d’un point de vue technique. Certains faits notables ont eu lieu cette semaine à son sujet.

Le Trésor américain avait prévu que le 18 octobre, ses mesures extraordinaires seraient épuisées et, par conséquent, qu’il ne pourrait pas respecter ses obligations quant au remboursement de la dette et aux versements des intérêts. Or, quelques jours à peine avant cette échéance, des sénateurs influents issus des deux partis ont convenu de tenir un vote sur le relèvement temporaire du plafond de la dette à 28,9 billions de dollars, soit une augmentation de 480 milliards de dollars. Cette entente permettra au gouvernement de remplir ses obligations jusqu’au début de décembre, repoussant ainsi le risque de défaut de paiement.

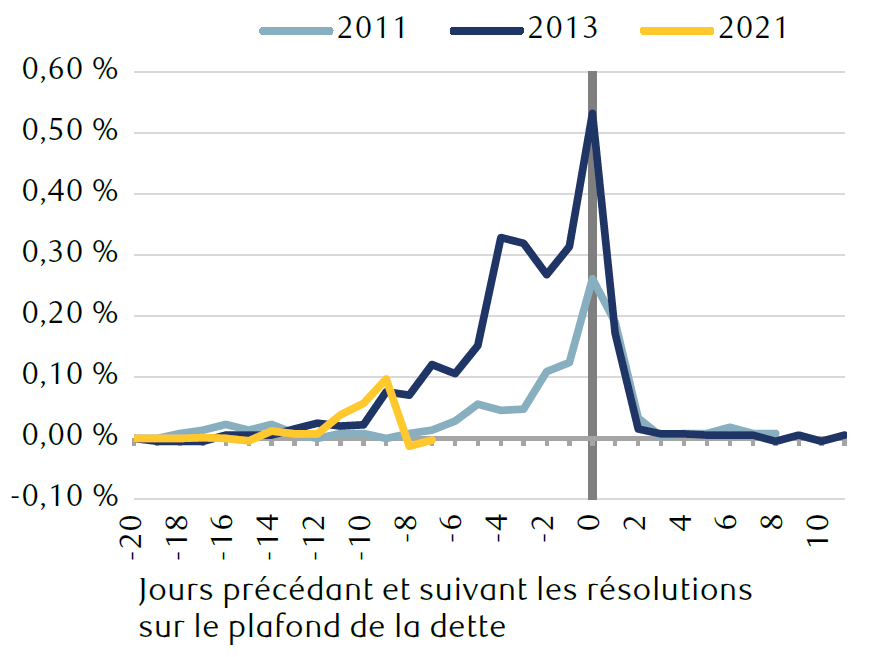

Comme l’illustre le premier graphique, les taux des bons du Trésor, qui mesurent l’importance accordée par les marchés au risque de défaillance, ont fortement chuté lorsque les républicains ont évoqué l’idée pour la première fois. Les marchés s’attendaient donc probablement (à juste titre) à ce que les démocrates acceptent le prolongement à court terme. Lors des autres crises du plafond de la dette, en 2011 et en 2013, les taux des bons du Trésor ont fortement augmenté durant la semaine qui a précédé le possible défaut de paiement. Ils sont ensuite revenus brusquement à la normale une fois le problème réglé.

C’est fini avant de commencer : la chute des taux obligataires montre que le problème de la dette a été désamorcé, pour le moment

Variation nette du taux des bons du Trésor à court terme, qui seraient les plus sensibles à une défaillance temporaire

Le graphique linéaire montre les fluctuations des taux des bons du Trésor à court terme lorsque le plafond de la dette est sur le point d’être atteint. Plus le marché redoute un défaut de paiement, plus les taux montent. Le récent déclin confirme que le marché s’attend à ce que le problème soit reporté au mois de décembre.

La grande question est de savoir si les participants aux marchés de titres à revenu fixe revivront la même chose dans deux mois. Les taux des bons du Trésor venant à échéance en décembre ont déjà légèrement progressé, laissant entendre que les marchés entrevoient une répétition possible de cet épisode avant la fin de l’année.

Pour l’instant, nous prévoyons une intensification des manœuvres législatives et des joutes politiques. À plus long terme, les républicains souhaitent toujours que les démocrates relèvent le plafond de la dette par eux‑mêmes, au moyen d’une procédure de « réconciliation budgétaire » qui les contraindra à hausser la limite d’un montant déterminé. On ignore encore si les démocrates s’engageront dans cette voie, s’ils continueront les efforts en vue d’obtenir l’accord de leurs adversaires ou s’ils tenteront tout simplement d’éliminer la règle de l’obstruction pour ce projet de loi.

Les trois C du crédit

À titre de rappel, parmi les « trois C du crédit » que sont le caractère, le capital et la capacité, la question du plafond de la dette est davantage liée au caractère du gouvernement américain et à sa volonté de payer ses factures qu’à sa capacité de le faire.

En 2011, avant d’abaisser la cote de crédit des États‑Unis (qui était de AAA), Standard & Poor’s avait déclaré que les tergiversations politiques des mois précédents soulignaient que la gouvernance et l’établissement des politiques aux États‑Unis devenaient moins stables, moins efficaces et moins prévisibles que l’agence le pensait auparavant. Fitch Ratings a renchéri en soulignant que l’impasse sur le plafond de la dette reflétait un manque de consensus politique qui nuisait à la capacité des États‑Unis de répondre à ses défis budgétaires depuis un certain temps, ce qui s’est traduit par les perspectives négatives de la cote AAA du pays à partir de juillet 2020.

Certes, nous comprenons que certains investisseurs (peut‑être beaucoup ou même la plupart) aient des réserves quant à l’endettement des États‑Unis. Toutefois, le plafond de la dette n’a jamais été – et ne sera jamais – un outil ou un moyen permettant de maîtriser les dépenses publiques. Ce plafond n’est rien d’autre qu’une limite que le gouvernement s’est imposée lui‑même par voie législative. Il a été haussé environ 80 fois depuis les années 1960, et nous sommes convaincus qu’on finira par l’augmenter une fois de plus.

Flambée dans le secteur mondial de l’énergie

Les conditions des marchés mondiaux de l’énergie au cours des dernières semaines et des derniers mois ne peuvent démontrer plus clairement que les décideurs, les participants aux marchés et les investisseurs ont bien d’autres sujets d’inquiétude. À un moment donné cette semaine, les prix du gaz naturel au Royaume‑Uni ont affiché un bond de près de 700 % pour l’année et de presque 200 % sur un mois. En Allemagne, ils ont grimpé de quelque 400 % depuis le début de l’année, avant qu’on apprenne que la Russie se préparait à accroître ses exportations, sous réserve de certaines conditions, ce qui a apaisé la pression exercée sur les prix.

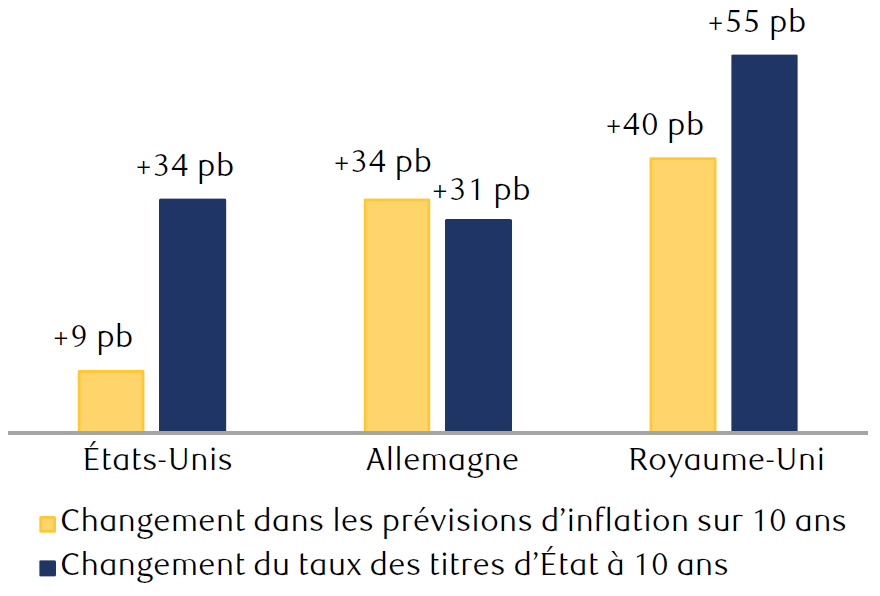

Comme le montre le graphique, les taux des obligations d’État mondiales ont grimpé en flèche, tout comme les anticipations inflationnistes du marché, puisque la montée des coûts de l’énergie fait peser un risque de hausse sur l’inflation. Jusqu’à présent, les États‑Unis n’ont guère ressenti l’effet de la hausse des prix du gaz naturel, laissant ainsi presque inchangées les anticipations inflationnistes. L’envolée des taux aux États‑Unis s’explique davantage par l’évolution des attentes relatives à la politique de la Réserve fédérale (Fed).

À l’extérieur des États‑Unis, la hausse des prix de l’énergie a alimenté les anticipations inflationnistes et fait grimper les taux des obligations d’État.

Variation du 31 juillet 2021 au 6 octobre 2021, en points de base (pb)

Depuis juillet, les anticipations inflationnistes ont grimpé en Europe et au Royaume-Uni, engendrant une bonne partie de la hausse des taux des obligations d’État. Elles sont restées relativement stables aux États-Unis et la hausse des taux obligataires dans ce pays s’explique plutôt par les attentes relatives à la politique de la Fed.

Sources : RBC Gestion de patrimoine, Bloomberg

Les prix du gaz naturel augmenteront‑ils bientôt aux États‑Unis ?

Les prix du gaz naturel ont sensiblement augmenté cette année aux États‑Unis, soit d’environ 125 %, mais jusqu’à présent, leur progression est moins marquée qu’à l’échelle mondiale. Comme pour la plupart des marchandises, le prix du gaz naturel dépend plus largement de forces et de facteurs régionaux que de forces et de facteurs mondiaux.

Cette semaine, l’équipe Stratégie marchandise de RBC Marchés des Capitaux a revu à la hausse ses prévisions relatives aux prix du gaz naturel pour le marché américain. Toutefois, dans son analyse finale, les estimations de prix demeurent modérées. L’équipe croit en effet que les exportations de gaz naturel des États‑Unis sont limitées, ce qui devrait contenir les prix dans ce pays en évitant une convergence avec les prix mondiaux.

Variations de l’inflation

Les prix de l’énergie peuvent être volatils et dictés par des forces que les banques centrales ne maîtrisent pas. Ils sont néanmoins importants pour la politique monétaire, parce qu’ils représentent une menace additionnelle dans un contexte d’inflation plus persistante et plus forte, de même qu’un élément de plus que les banques centrales du monde doivent prendre en compte. À notre avis, les banques centrales continueront de passer outre certaines pressions inflationnistes à court terme. Comme toujours, ce n’est pas nécessairement l’inflation elle‑même qui constitue une menace pour les marchés, mais plutôt la manière dont les banques centrales y réagissent. Nous nous attendons à ce que les grandes banques centrales du monde patientent avant de mettre fin à leur politique expansionniste.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.