Lors de sa réunion de juin, la Réserve fédérale américaine a durci le ton, plus que les marchés ne le prévoyaient. Conséquence : le cours des obligations a chuté et les taux des titres du Trésor ont augmenté pour l’ensemble des échéances. Nous sommes d’accord pour dire que la réunion de ce mois‑ci permet de comprendre les prochaines décisions de la Fed, mais attention : la réaction initiale des marchés est probablement exagérée par rapport à l’impact des nouvelles prévisions et au ton adopté dans le communiqué.

Taux d’intérêt : beaucoup de bruit, mais peu de changements

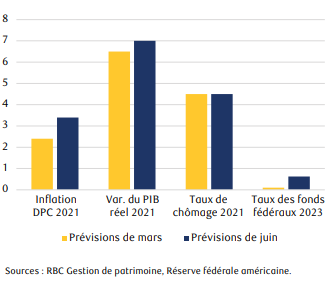

En ce qui concerne sa politique, la Fed a répondu aux attentes, en laissant inchangés la fourchette cible du taux des fonds fédéraux et le montant des achats d’actifs (120 milliards de dollars par mois). Par contre, chaque membre du comité fédéral de l’open market (FOMC), chargé de déterminer les taux, a revu ses prévisions concernant la croissance, l’inflation et les taux directeurs. En mars, la prévision médiane ne faisait état d’aucune hausse de taux jusqu’en 2023, fin de la période couverte ; ce mois‑ci, la prévision médiane comprend deux hausses en 2023, ce qui porterait le taux des fonds fédéraux à 0,625 %.

Le relèvement des prévisions de croissance et d’inflation pour 2021 laisse entrevoir une hausse des taux d’intérêt en 2023

Modification des prévisions de la Fed pour l’économie américaine (%)

Sources : RBC Gestion de patrimoine, Réserve fédérale américaine.

Selon nous, ce changement ne devrait pas peser sur les décisions des investisseurs. Les prévisions des membres du FOMC ne sont en effet que des instantanés ; elles ne constituent pas les bases de la politique à venir, comme l’a souligné Jerome Powell, le président de la Fed, en conférence de presse. De plus, la composition du FOMC ne sera plus la même en 2023, puisque certains membres votants non permanents seront remplacés par des personnes aux vues plus conciliantes. D’ailleurs, les prévisions de la Fed ont rarement donné de bonnes indications sur les décisions futures concernant les taux directeurs, surtout quand les changements ont été minimes.

Réduction de l’assouplissement quantitatif en vue

La réunion de juin n’a pas permis de savoir précisément quand les taux d’intérêt monteront, mais elle nous donne une idée du moment où l’assouplissement quantitatif commencera à diminuer. La Fed a reconnu que les discussions sur le rythme des achats d’actifs débuteront sans doute le mois prochain, alors qu’elle disait jusqu’ici qu’il était trop tôt pour en parler. Comme elle avait auparavant indiqué qu’elle annoncerait sa décision plusieurs mois à l’avance, nous pensons que la réduction des achats pourrait s’amorcer avant la fin de l’année – peut‑être au début de l’automne. À notre avis, le processus s’étendra sur une année et aucune hausse des taux ne devrait survenir avant 18 mois au plus tôt.

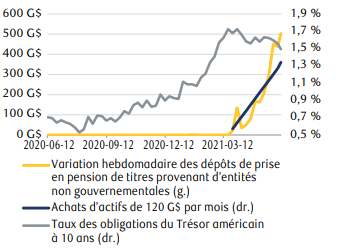

Un contexte favorable pour envisager une réduction des achats d’actifs

Les liquidités redirigées vers la Fed et le déclin des taux obligataires créent des conditions propices à la diminution de l’assouplissement quantitatif

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 9 juin 2021.

Les conditions du marché et le taux d’inflation expliquent probablement la décision de la Fed d’avancer vers le retrait de l’assouplissement quantitatif. En valeur absolue, les taux des obligations frôlaient en début de semaine leur plus bas niveau depuis des mois, de sorte que s’ils montaient, leur hausse aurait peu d’incidence sur le calendrier de la réduction des achats d’actifs. De plus, cette réduction ne devrait pas avoir beaucoup de conséquences imprévues sur la liquidité, car les investisseurs ont, ces derniers mois, remis à la Fed plus de dollars qu’elle n’en a injectés sur le marché. Ainsi, depuis mars, la banque centrale a acheté pour quelque 360 milliards de titres du Trésor et d’organismes gouvernementaux, alors que les investisseurs ont déposé plus de 490 milliards de dollars dans le cadre du programme de prise en pension de titres. Bref, le moment est bien choisi pour entamer la réduction de l’assouplissement quantitatif.

Inflation éphémère ou pas ?

C’est surtout à propos d’inflation que la Fed a changé d’orientation. Elle continue d’affirmer (à juste titre, selon nous) que l’inflation actuelle se révélera vraisemblablement provisoire, mais elle admet aujourd’hui qu’elle pourrait rester élevée pendant plus longtemps que prévu. En plus de cette précision d’ordre qualitatif, la prévision médiane du FOMC pour l’inflation des dépenses personnelles de consommation a augmenté d’un point de pourcentage entre mars (2,4 %) et juin (3,4 %).

Le durcissement de ton de la Fed, que reflètent ses commentaires et ses prévisions en matière d’inflation, peut être interprété comme suit : comme l’inflation dépassera probablement sa cible en 2021, la Fed estime qu’elle répondra aux exigences de son nouveau cadre axé sur un taux d’inflation moyen. Les détails de ce cadre demeurent vagues – la Fed cherche peut‑être à tirer profit de ce flou délibéré.

Conséquences pour les investisseurs

Il est facile de se perdre dans le dédale des raisonnements de la Fed, mais dans la pratique, peu de choses ont changé : des millions d’emplois éliminés par la pandémie n’ont toujours pas été retrouvés ; la Fed n’est pas forcément en mesure d’alimenter une inflation suffisante pour contrebalancer la désinflation structurelle ; enfin, dans le meilleur des cas, les taux directeurs ne remonteront peut‑être pas avant des années.

La réunion de juin nous inspire toutefois deux recommandations clés. D’abord, conserver ses placements. Même la Fed est incapable d’anticiper le marché : entre mars et juin, sa prévision des taux a grimpé de 60 points de base (pb), alors que le taux des obligations du Trésor à 10 ans chutait de 15 pb. Il y a peu de raisons de croire que les investisseurs peuvent faire mieux ; de plus, conserver des liquidités qui ne rapportent trois fois rien en attendant le bon point d’entrée n’est sûrement pas une stratégie rentable.

Deuxièmement, les investisseurs à long terme devraient miser sur la diversification et la répartition de leurs actifs. On peut certes se demander si l’inflation sera éphémère et comment, au cas contraire, la Fed réagira, mais la gamme des résultats possibles est vaste. À notre avis, les investisseurs devraient opter pour une stratégie adaptable à un large éventail de scénarios. Face à l’incertitude, l’une des meilleures approches consiste à diversifier son portefeuille et à le rééquilibrer comme il convient.

La pandémie a posé des problèmes inédits aux décideurs et aux investisseurs, mais elle a aussi rappelé les principes de base en matière de placement – entre autres, bien répartir ses actifs en fonction de sa tolérance au risque. Selon nous, les investisseurs ont tout intérêt à respecter ces principes et à ne pas réagir trop vite aux petits changements de point de vue de la Fed quant au moment où elle pourrait modifier sa politique.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.