Trois mois se sont écoulés depuis l’abandon de la politique zéro-COVID de la Chine. La dernière vague de COVID-19 semble terminée, et les mises en garde des organisations mondiales de la santé au sujet d’une contamination massive durant le Nouvel An chinois se sont avérées injustifiées. Les investisseurs ne se demandent plus s’il y aura inversion de l’élan donné par le redémarrage. Ils veulent plutôt savoir ce qui se passe sur le terrain et si le redémarrage stimulera l’activité économique au pays et à l’échelle mondiale.

Les mois de janvier et de février sont habituellement des périodes marquées par une absence de données en Chine. Pour éviter les fluctuations saisonnières du fait du Nouvel An chinois, le gouvernement de la Chine combine deux mois de données qu’il dévoile en mars. Nous mettons donc à contribution les observations de notre équipe interne de la science des données de RBC ElementsMC pour examiner la trajectoire vers la normalisation et ses conséquences sur la Chine et les marchés boursiers du monde entier.

Faible probabilité d’une nouvelle vague de COVID-19 dans un proche avenir

En Chine, le nombre de cas de COVID-19 a plafonné le 22 décembre 2022. Depuis, il suit une trajectoire descendante, d’après le message transmis par Wu Zunyou, épidémiologiste en chef du centre chinois de contrôle et de prévention des maladies, lors d’une conférence tenue au début de février. Il a alors ajouté qu’il était peu probable que le pays connaisse une autre vague d’infection au cours des prochains mois, puisque le niveau d’immunité de la population se situe à son point le plus élevé depuis les rétablissements consécutifs à la vague précédente.

Cette annonce concorde avec nos observations. Après avoir constaté de nombreux cas d’infection en décembre, les gens ayant des parents et des amis en Chine ont peut-être remarqué qu’ils ont très peu entendu parler d’une nouvelle propagation de la COVID-19 dernièrement. Les gens ont recommencé à travailler, à voyager et à se réunir avec leurs proches sans s’inquiéter. En d’autres termes, nous pensons que le fardeau mental qu’impose la contraction de la COVID-19 s’est allégé en Chine.

Fort rebond de la mobilité, même après le Nouvel An chinois

Les données de RBC Elements sur la mobilité révèlent que la COVID-19 n’est plus à son apogée, puisque l’affluence quotidienne dans le métro des grandes villes a grandement augmenté depuis la fin de décembre. Les données montrent aussi que la reprise tend à se poursuivre après le Nouvel An chinois.

Le nombre d’usagers du transport en commun varie de 76 % à 141 % par rapport aux niveaux ordinaires observés avant la pandémie dans dix des plus grandes villes chinoises surveillées par RBC Elements. La moyenne s’établit à 101 % et quatre grandes villes excèdent considérablement ce pourcentage, y compris Shenzhen et Chengdu, qui comptent respectivement plus de 17 millions et 21 millions d’habitants.

Usage quotidien du métro dans de grandes villes chinoises

Toutes les valeurs sont exprimées sous forme de pourcentage par rapport à la normale (normale = 100 %)

| Ville | Actuellement | Semaine dernière | Mois dernier | Année dernière |

|---|---|---|---|---|

| Beijing | 76 % | 44 % | 61 % | 36 % |

| Shanghai | 85 % | 51 % | 67 % | 50 % |

| Guangzhou | 83 % | 54 % | 66 % | 38 % |

| Shenzhen | 121 % | 68 % | 106 % | 39 % |

| Wuhan | 94 % | 67 % | 74 % | 51 % |

| Nanjing | 80 % | 56 % | 58 % | 44 % |

| Chengdu | 141 % | 88 % | 121 % | 64 % |

| Xi'an | 135 % | 107 % | 89 % | 54 % |

| Zhengzhou | 95 % | 60 % | 62 % | 46 % |

| Chongqing | 120 % | 91 % | 82 % | 63 % |

| Moyenne | 101 % | 65 % | 79 % | 51 % |

Sources : RBC Marchés des Capitaux, Weibo et Bloomberg ; données publiées initialement le 15 février 2023

Flambée des demandes de renseignements sur les voyages

Lors de l’analyse des données provenant des moteurs de recherche Internet de la Chine, l’équipe de RBC Elements a constaté une hausse marquée des recherches portant sur les voyages après les confinements, puis une reprise en forme de parabole. Selon les explications de RBC Elements, la récente explosion des recherches fait directement suite au Nouvel An lunaire.

Les vols chinois ont aussi rebondi, le nombre total de vols correspondant maintenant à 80 % des niveaux normaux. RBC Elements prévoit un maintien de la tendance à la normalisation dans les prochains mois, et croit que l’activité aérienne globale pour l’ensemble de l’année est en voie de dépasser de 5,2 % celle de 2019.

Lien probable entre la consommation et les attentes de revenu

Les participants aux marchés se demandent dans quelle mesure les ménages chinois dépenseront leur épargne excédentaire record.

La Banque populaire de Chine a dévoilé récemment que l’épargne des ménages du pays avait bondi de 17,8 billions de yuans (2,6 billions de dollars américains) l’an dernier. Nous pensons que l’incertitude économique incitera probablement les ménages chinois à conserver un haut niveau d’épargne de précaution. À notre avis, les principaux facteurs déterminants des habitudes de consommation devraient toutefois être les attentes des gens quant aux perspectives de revenu.

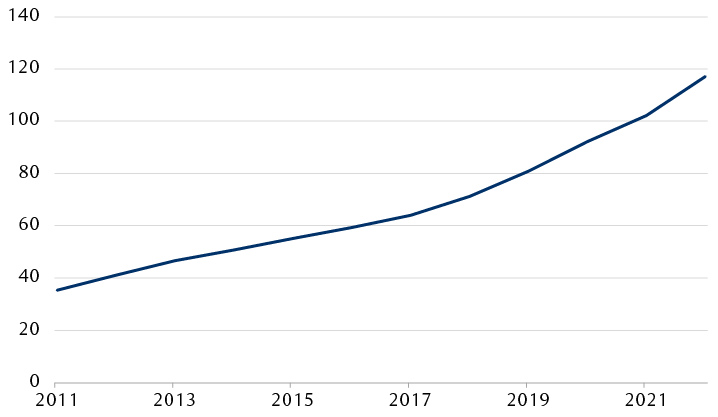

Dépôts des ménages en Chine

Billions de yuans

Graphique linéaire illustrant la forte croissance de l’épargne des ménages chinois entre 2011 et 2022, laquelle s’établit à un sommet record après la pandémie. Le chiffre des dépôts, qui était de 35 en 2011, a augmenté constamment pour atteindre 117 à la fin de la période, soit en 2022.

Sources : RBC Gestion de patrimoine et Bloomberg ; données annuelles prises en compte jusqu’en 2022

Selon une enquête menée par Zhilian Zhaopin, importante société chinoise de recrutement, au cours des quatre semaines suivant le Nouvel An chinois, la demande de travailleurs a continué de s’améliorer progressivement sans laisser présager de plafonnement. Les secteurs des services de transport ou de chauffeur, du tourisme et des services de restauration et de traiteur figurent parmi les cinq secteurs ayant connu la plus grande croissance de la demande de travailleurs, soit 55 %, 50 % et 40 % respectivement d’un mois sur l’autre, au cours du premier mois après le Nouvel An chinois.

Nous croyons que l’épargne excédentaire sera utilisée graduellement durant le second semestre de 2023, qui sera marqué par un redressement de l’économie.

À quoi s’attendre

Le Congrès national du peuple se tiendra le 5 mars. Nous pensons qu’il s’agira de l’une des réunions les plus importantes cette année en Chine, puisque l’ordre du jour prévoit la nomination de nouveaux représentants gouvernementaux et l’annonce d’un nouvel objectif de croissance économique.

Fait important, nous nous attendons au dévoilement d’un plus grand nombre de politiques axées sur la croissance et d’autres mesures visant à soutenir la consommation après le Congrès. Selon notre analyse, ces mesures, jumelées à l’utilisation de l’épargne excédentaire, devraient stimuler les dépenses de consommation et la croissance cette année.

La consommation jouera un rôle important dans la relance économique du pays, surtout en raison du caractère incertain des perspectives des exportations et du ralentissement de la promotion immobilière. Selon les données du Fonds monétaire international (FMI), la consommation privée de la Chine, exprimée sous forme de pourcentage du PIB, est passée d’environ 35 % en 2011 à près de 40 % en 2019. Ce résultat est toutefois bien inférieur à la moyenne mondiale de 60 %. Nous pensons non seulement que la consommation pourrait encore croître à court terme en proportion de l’économie, mais qu’elle pourrait aussi augmenter à moyen et à long terme.

Étant donné le dynamisme du redémarrage, Eric Lascelles, économiste en chef de RBC Gestion mondiale d’actifs, a récemment revu à la hausse ses prévisions pour la croissance du PIB de la Chine pour les faire passer de 4,4 % à 5,3 %. La reprise de la Chine devrait aussi s’avérer bénéfique pour l’économie mondiale, surtout en raison de la croissance inférieure à la moyenne prévue aux États-Unis et en Europe. Les prévisions de M. Lascelles relatives à la croissance du PIB des États-Unis et de la zone euro s’établissent respectivement à 0,1 % et à -0,2 % pour l’année complète. Le FMI s’attend à ce que le tiers de la croissance mondiale soit attribuable à l’économie chinoise en 2023.

Répercussions sur le marché boursier

À notre avis, le redémarrage prend effectivement son essor, mais il accélère aussi plus rapidement que le prévoyaient la plupart des participants des marchés boursiers mondiaux et des économistes il y a un mois ou deux. La dernière publication de l’indice des directeurs d’achats de la Chine en février a révélé une hausse inattendue qui, à notre avis, témoigne de la vigueur de la reprise.

La trajectoire vers la normalisation économique devrait soutenir une croissance des bénéfices des sociétés chinoises et une hausse supplémentaire du marché. Le marché a progressé considérablement depuis novembre 2022. Même après la récente correction, l’indice MSCI Chine oscille autour de 36 % au-dessus de son creux de l’automne et il a dépassé les marchés développés. Toutefois, malgré cette progression, nous pensons que bien des investisseurs n’ont pas pleinement compris à quel point ce redémarrage peut s’avérer vigoureux ; à notre avis, la valorisation du marché semble encore attrayante. L’indice se négocie à un ratio cours-bénéfice de 10,6 fois les estimations générales sur 12 mois, soit un niveau inférieur à la moyenne sur cinq ans de 12,2 fois.

Le redémarrage de la Chine devrait aussi profiter aux autres économies, comme celles des destinations touristiques populaires auprès des Chinois ou des pays exportateurs de ressources naturelles. Nous estimons qu’il est également possible d’accroître ses positions en Chine indirectement en investissant dans l’ensemble de la région de l’Asie ou dans des sociétés multinationales dont les sièges sociaux se trouvent aux États-Unis ou en Europe, mais qui génèrent d’importants revenus en Chine. Nous pensons que de telles actions pourraient aussi bénéficier du redémarrage de la Chine.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.