Après une belle envolée commencée l’automne dernier, le marché boursier américain bat de l’aile. Les incertitudes qui s’étaient estompées ont refait surface, entraînant une hausse de la volatilité et un recul des principaux indices américains. Le S&P 500 a bondi de près de 17 % entre le creux d’octobre 2022 et le début de février, mais a depuis cédé 4,5 %. À la fermeture des marchés mercredi, l’indice se trouvait à 16,8 % sous le sommet historique atteint au début de 2022.

Le marché américain continue de surmonter les obstacles

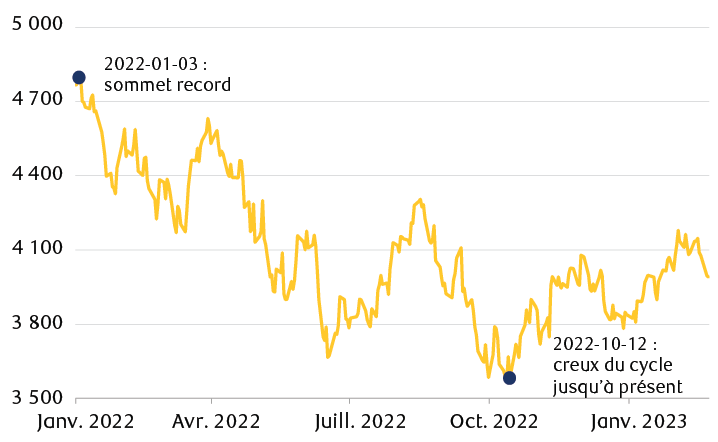

Indice S&P 500

Le graphique linéaire montre que l’indice S&P 500 a touché un sommet de près de 4 800 le 3 janvier 2022. Après bien des soubresauts durant l’année 2022, il a fini par tomber à 3 577 à la mi-octobre. Il s’est ensuite redressé jusqu’au début de février pour atteindre 4 180. Depuis, il s’est replié à un peu moins de 4 000.

Sources : RBC Gestion de patrimoine, Bloomberg ; données quotidiennes prises en compte jusqu’au 22 février 2023.

Influences négatives

Les participants au marché soupèsent encore les possibilités suivantes :

- Le cycle de hausse des taux de la Réserve fédérale (Fed) pourrait durer jusqu’à l’été, puisque les contrats à terme indiquent une forte probabilité que le taux des fonds fédéraux augmente encore de 75 points de base (pb) pour atteindre 5,50 % d’ici les réunions sur la politique monétaire de juin ou de juillet. La résistance des dépenses de consommation, la vigueur du marché du travail et les prévisions de l’inflation à court terme plus élevée que souhaité ont conforté cette conviction. Les biais institutionnels de la Fed jouent également un rôle. Il y a quelques mois à peine, les hausses anticipées par les marchés n’excédaient pas 25 pb.

- Les taux pourraient demeurer élevés plus longtemps, ce qui aurait une incidence sur les coûts d’emprunt des entreprises et limiterait leurs investissements.

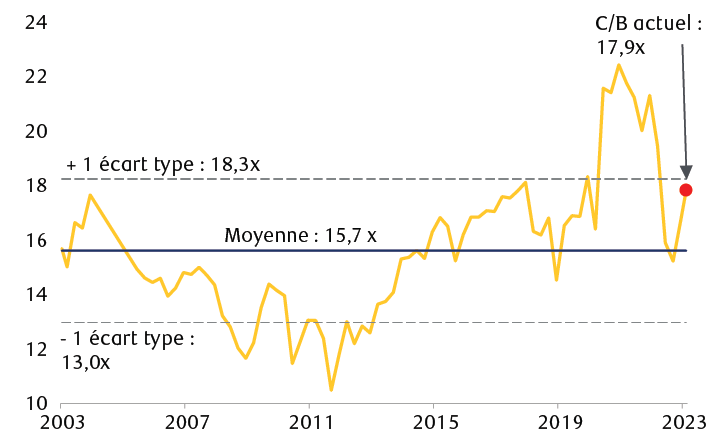

- Si l’inflation demeure supérieure à la normale pour une période prolongée, les valorisations du marché seraient plus difficiles à justifier. Selon les prévisions générales des bénéfices pour les 12 prochains mois, le ratio cours‑bénéfice (C/B) prévisionnel du S&P 500 est de 17,9x, contre une moyenne sur 20 ans de 15,7x. En général, il faut que l’inflation soit faible ou, à tout le moins, qu’elle s’oriente vers des niveaux durablement bas pour que le ratio C/B du marché puisse se maintenir autour de la limite supérieure de la fourchette historique pendant un certain temps. En outre, les actions américaines semblent maintenant surévaluées comparativement aux obligations selon l’analyse des primes de risque sur actions. C’est l’inverse de ce qui a été observé au cours des dernières années.

- En cas de resserrement excessif de la part de la Fed, l’économie pourrait plonger en récession. La frontière est mince entre un nombre optimal de hausses de taux et un nombre excessif de hausses de taux. Alors que la Fed poursuit sa lutte contre l’inflation et l’étroitesse du marché du travail à un moment où certains indicateurs économiques ont déjà fléchi, Tom Porcelli, économiste en chef, États-Unis, à RBC Capital Markets, LLC, craint de plus en plus que le président Jerome Powell n’en fasse trop. M. Porcelli pense que la banque centrale aurait déjà dû arrêter les hausses de taux.

- Les marges et les bénéfices des sociétés pourraient devoir subir d’autres pressions. Les prévisions générales du bénéfice par action pour 2023 sont passées de 252 $ en mai dernier à 223 $. D’après certaines mesures, les résultats du quatrième trimestre de 2022, que les sociétés sont actuellement en train de publier, sont les pires des 24 dernières années, abstraction faite des trimestres marqués par des récessions, selon notre correspondant national de recherche. Pour l’heure, les prévisions générales tablent sur une croissance des bénéfices de seulement 2,2 % sur 12 mois pour 2023, et nous pensons que cette estimation comporte un risque de baisse, surtout en cas de récession.

Les valorisations du marché sont actuellement supérieures à la moyenne

Ratio cours-bénéfice du S&P 500 en fonction des estimations générales pour les 12 prochains mois

Le graphique linéaire montre l’évolution du ratio cours-bénéfice du S&P 500 depuis 2003. Il a commencé la période à environ 16,0x les prévisions générales et a monté à près de 18,0x à la fin de l’année. Il a ensuite baissé jusqu’à un creux d’environ 10,5x en 2011. Après s’être redressé jusqu’en 2017 autour de 18,0x, il a reculé à 14,6x en 2019. Par la suite, il a grimpé jusque vers la fin de 2020 à un sommet de plus de 22,0x, puis il est retombé à 15,3x en septembre 2022. Il a cependant augmenté récemment pour s’établir à 17,9x. Depuis 2003, le niveau moyen est de 15,7x ; plus un écart type le place à 18,3x et moins un écart type, à 13,0x.

Sources : RBC Gestion de patrimoine, Bloomberg ; données trimestrielles, à l’exception du dernier relevé en date du 22 février 2023.

Il n’est pas inhabituel qu’un certain nombre d’incertitudes persistent après d’importantes liquidations, comme celle survenue en 2022, et que des problèmes responsables de la volatilité passée soulèvent de nouveau l’inquiétude. Tout cela s’observe d’ordinaire lorsque les marchés boursiers sont en transition. Quand les grands indices composent avec la progression du marché baissier vers l’approche d’un début de phase haussière durable, les soubresauts sont fréquents. Étant donné la persistance des obstacles, les investisseurs devraient s’attendre à une volatilité accrue, ce qui est tout à fait normal pour les marchés.

Influences positives

Même si la volatilité persiste au cours des semaines et mois à venir, nous croyons que l’indice S&P 500 pourrait, en définitive, engendrer des rendements positifs pour l’année complète, et ce, pour plusieurs raisons.

- L’inflation devrait diminuer cette année. La baisse se déroulera sans doute en dents de scie et pourrait prendre plus de temps que souhaité avant d’atteindre la cible de 2 % de la Fed. Cependant, les tendances des prix des marchandises et des biens ainsi que les prévisions des loyers semblent pointer vers un déclin marqué de l’inflation d’ici la fin de l’année, selon les prévisions des économistes de RBC.

- Les perspectives des bénéfices semblent malgré tout « moins mauvaises ». Nous pensons que le bénéfice par action du S&P 500 pour 2023 pourrait s’établir dans une fourchette de 210 $ à 220 $, ce qui est inférieur au niveau actuellement prévu de 223 $. Ce montant serait à peu près similaire ou légèrement inférieur à l’estimation de 2022, établie à 218 $. Un tel résultat serait « moins mauvais » que lors de récessions passées et nous pensons qu’il est possible, puisque les dépenses des ménages devraient se révéler relativement plus résistantes durant le cycle en cours que lors des dernières contractions économiques. La situation financière des ménages semble meilleure du fait des tendances vigoureuses de l’emploi et des niveaux d’épargne élevés au début de la période. Ces deux facteurs s’émousseront sans doute, mais pas autant que lors des récessions précédentes.

- Les investisseurs devraient tenir compte de l’axiome qui s’est souvent vérifié : « Ainsi va janvier, ainsi va l’année », ce que l’on appelle l’« effet janvier ». En janvier 2023, le S&P 500 a grimpé de 6,2 %, l’indice Dow Jones des valeurs industrielles, de 2,8 %, et l’indice Russell 2000 des sociétés à petite capitalisation, de 9,7 %. Selon les données du Stock Trader’s Almanac, colligées depuis 1950, lorsque le S&P 500 augmente en janvier et qu’il a clôturé en hausse lors des cinq dernières séances de l’année et qu’il a rebondi autour de Noël – trois conditions observées cette fois-ci –, le marché enregistre des gains pour l’ensemble de l’année 90 % du temps, le gain moyen étant de 17,5 %. Après les années de marché baissier (comme l’année passée), il a monté dans 100 % des cas. Qui plus est, le S&P 500 a très rarement connu des années consécutives de rendements négatifs ; ce phénomène ne s’est produit que deux fois depuis la Seconde Guerre mondiale.

Nous pensons que ces facteurs positifs, contrebalancés par les obstacles persistants, plaident en faveur d’une pondération neutre des actions américaines, tout en gardant la possibilité d’être plus dynamique quant au positionnement sectoriel ou plus optimiste dans l’ensemble si le repli du marché se poursuit.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.