Les grandes lignes du plan de la Fed visant à réduire ses achats d’actifs sont conformes à nos attentes : les achats mensuels, de 120 milliards de dollars, seront réduits par tranche de 15 milliards de dollars par mois à compter de ce mois‑ci. À ce rythme, les achats d’obligations se termineront fin juin 2022. L’ampleur de la réduction pourrait être accrue ou abaissée selon l’évolution de l’économie. Cependant, il y a peu de raisons de penser que cela se produira à ce stade‑ci – tant mieux, car les marchés n’aiment pas les surprises.

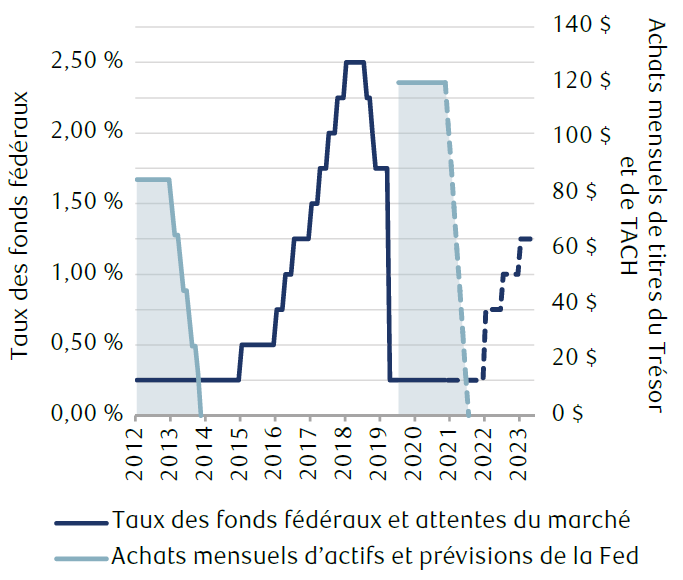

Le fait que les marchés ont revu leurs attentes relativement aux hausses de taux a joué un rôle plus important, et provoqué l’envolée récente des taux des titres à court terme. Jusqu’à la réunion de la Fed de cette semaine, les marchés prévoyaient pas moins de trois hausses de taux de 0,25 point de base pour l’année prochaine. Les attentes se sont tempérées après que la Fed eut réaffirmé sa position. Toutefois, comme le montre le graphique, le délai entre le début de la réduction des achats d’actifs et la première hausse de taux demeure nettement plus court selon le plan actuel que lors du dernier cycle. Il est peut‑être encore trop court, à notre avis.

Trop, trop tôt ?

Le plan de resserrement raccourci de la Fed

Nota : Les lignes pointillées sont des projections.

Sources : RBC Gestion de patrimoine, Bloomberg, Réserve fédérale, prévisions de réduction des achats d’actifs fondées sur l’annonce de novembre de la Fed ; données prises en compte jusqu’au 4 novembre 2021

Certes, l’annonce de la réduction des achats d’actifs, point fort de la réunion, était largement attendue. Néanmoins, les perspectives de la Fed et la dynamique du marché comportent de nombreux éléments à prendre en considération à l’heure actuelle. Il convient donc de répondre à quelques questions pressantes.

1) L’inflation est élevée… Pourquoi la Fed ne s’en inquiète‑t‑elle pas ?

Voici un point essentiel de la déclaration officielle de la Fed : les décideurs s’attendent toujours à ce que l’inflation soit « temporaire », même si elle s’avère plus persistante que prévu. S’ils avaient abandonné ce qualificatif, cela aurait conforté les attentes du marché tablant sur plusieurs hausses de taux l’année prochaine.

Le fait est qu’une grande partie des pressions exercées sur les prix se concentre dans certains secteurs aux prises avec un déséquilibre entre l’offre et la demande. Or, la Fed ne dispose d’aucun outil pour remédier à la situation, ce qu’elle a d’ailleurs souligné dans son communiqué.

Comme l’a déclaré Jerome Powell, président de la Fed, en conférence de presse, l’économie américaine est dynamique et parfaitement capable de se rééquilibrer d’elle‑même au cours des prochains mois, ce qui devrait alléger les pressions inflationnistes.

2) À quoi ressemblera le « plein emploi » durant ce cycle ?

Nous croyons qu’il s’agit de l’enjeu principal pour la Fed et qu’il dictera les perspectives concernant les taux. De plus, plusieurs facteurs d’inflation en dépendent. Pour la Fed, une certaine inflation est souhaitable, soit une inflation stable d’environ 2 %, alimentée par une économie et un marché du travail fonctionnant à plein régime. Ce n’est pas le cas actuellement, mais la grande question est de savoir à quel moment une telle situation se manifestera.

Le taux de participation de la population active constitue l’élément déterminant. Les départs anticipés à la retraite ont considérablement augmenté, dépassant trois millions de personnes selon l’estimation de la Fed. Cela explique en partie (mais pas totalement) pourquoi la population active totale compte toujours cinq millions de personnes de moins qu’avant la pandémie, tout en remettant en question le taux de chômage officiel de 4,8 %. Celui‑ci pourrait en effet surestimer, ou non, la véritable étroitesse du marché du travail.

De toute évidence, il sera extrêmement difficile pour la Fed de ne pas faire d’erreurs durant le cycle économique en cours.

Si la banque centrale relève les taux trop tôt, elle risque d’écourter l’expansion économique et de limiter les gains du marché du travail, les possibilités et les hausses de salaire pour des millions de personnes.

Si elle les relève trop tard, elle risque de lancer une spirale inflationniste menée par les salaires (hausse des prix liée à l’augmentation des coûts de main‑d’œuvre, qui entraîne en retour une croissance des salaires, puis une hausse des coûts).

Si la Fed prend les bonnes décisions, la situation ressemblera à celle de 2019, année où le taux de chômage était de seulement 3,5 %, sans véritable signe de pressions inflationnistes excessives.

3) Pourquoi la courbe de taux s’aplatit‑elle ?Que dit le marché ?

Enfin, s’il y a bien une chose à laquelle il faut prêter attention, c’est la forme de la courbe de taux, d’après nous. Durant un cycle économique, la courbe des taux des titres du Trésor commence par s’accentuer, puis elle s’aplatit pendant un certain temps pour enfin s’inverser. Cette dernière phase a, par le passé, précédé les récessions.

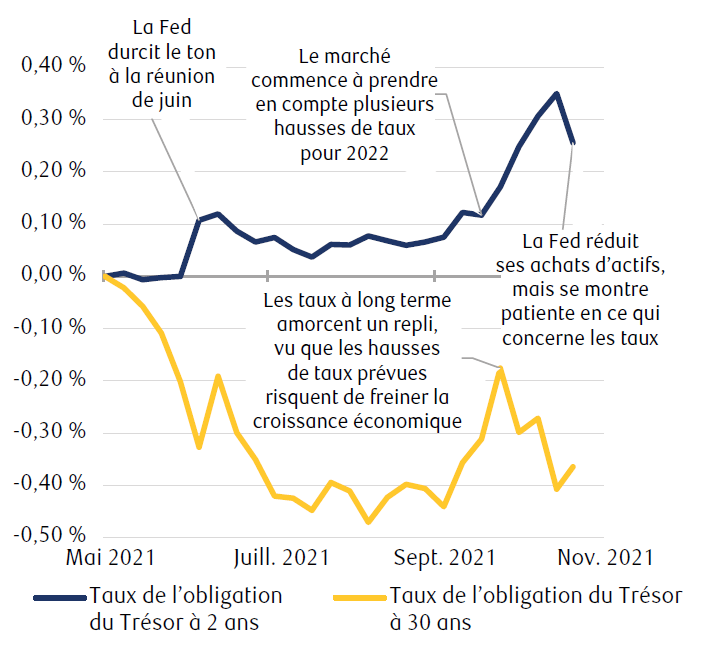

À l’affût des signaux du marché dans la dynamique de la courbe de taux

Variation nette des taux obligataires depuis mai

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 4 novembre 2021

Comme le montre le graphique, les taux des obligations à court terme ont fortement augmenté aux États‑Unis et à l’échelle mondiale sous l’effet des attentes grandissantes voulant que les banques centrales relèvent les taux. Les taux à long terme, plus représentatifs des prévisions de croissance et d’inflation à long terme, ont diminué pendant la majeure partie de l’année. Du fait de cette évolution, la partie de la courbe qui nous intéresse le plus, à savoir la différence de taux entre les titres du Trésor à cinq ans et ceux à 30 ans, est tombée à seulement 0,85 %. La dernière fois que l’écart a été aussi bas remonte à avant le début de la pandémie. Conclusion : soit le marché anticipe un trop grand nombre de hausses de taux, soit les perspectives de croissance et d’inflation se détériorent. D’après nous, il s’agit d’une combinaison des deux éléments, puisqu’ils sont liés.

Ce que réserve l’avenir

À notre avis, le marché s’est un peu emballé récemment en prévoyant que la Fed décréterait plusieurs hausses de taux l’année prochaine. Nous croyons que la Fed aura encore un motif valable de faire preuve de patience et que les décideurs continueront de repousser les attentes du marché, de sorte que la courbe de taux devrait de nouveau s’accentuer un peu. Pour les investisseurs, toutefois, la courbe de taux demeurera le meilleur indicateur d’erreurs potentielles de la Fed, surtout lorsque les achats d’actifs se termineront, cédant la place à un éventuel cycle de hausse des taux au milieu de la prochaine année.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.