Les marchés boursiers américains continuent leur ascension en dépit d’un mur d’inquiétudes : les vents contraires du variant Delta, la récente dégringolade des taux des bons du Trésor, l’inflation persistante et les défis de la chaîne logistique ainsi que les incertitudes entourant la reprise économique.

Les investisseurs sont‑ils insouciants ? Non, pas si l’on considère le puissant ressort du marché : les bénéfices.

L’attention des investisseurs semble rivée sur la véritable mécanique du marché à long terme : la croissance des bénéfices des entreprises. La robustesse inhabituelle des bénéfices du deuxième trimestre conjuguée aux perspectives optimistes des équipes de direction a propulsé le S&P 500 à un nouveau sommet historique. Quatre‑vingt‑cinq pour cent des sociétés du S&P 500 ont à présent déclaré leurs résultats, et la croissance des bénéfices du deuxième trimestre sur 12 mois atteint un niveau impressionnant : 93 %.

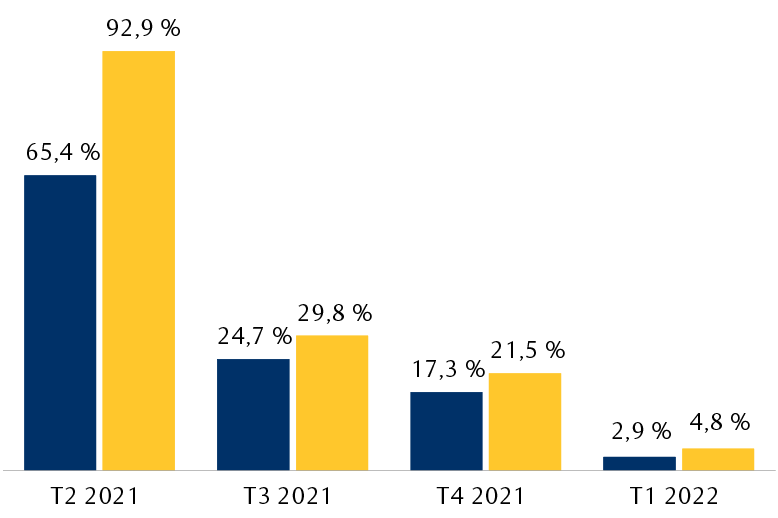

Les estimations concernant la croissance des bénéfices ont augmenté pour le deuxième trimestre de 2021 et les trois trimestres suivants

Prévisions générales de la croissance des bénéfices trimestriels du S&P 500 (données sur 12 mois en %)

Sources : RBC Gestion de patrimoine, système I/B/E/S de Refinitiv ; données jusqu’au 5 août 2021 – 85 % des sociétés ont communiqué leurs résultats du deuxième trimestre jusqu’ici.

Certes, ce résultat est attribuable en grande partie aux comparaisons « simplistes » en période de COVID‑19. Lorsque l’économie a été mise sur pause pendant la première vague de la pandémie, les bénéfices des sociétés du S&P 500 ont accusé une forte baisse de 31 % au deuxième trimestre de 2020, soit la période de comparaison des bénéfices actuels. À présent, grâce à la réouverture généralisée de l’économie et aux fonds supplémentaires dont disposent de nombreux ménages du fait des chèques qu’ils ont reçus pour stimuler l’économie, les bénéfices des entreprises se sont fortement redressés par rapport aux niveaux planchers qu’ils avaient atteints.

Et ce n’est pas tout. Le dynamisme du deuxième trimestre est attribuable en grande partie à la libération de la demande refoulée de biens et de services, dont l’intensité a été plus forte que de nombreux analystes de Wall Street et dirigeants de sociétés américaines l’avaient prévu au départ. Au début de la période de publication des résultats, les prévisions générales du deuxième trimestre laissaient entrevoir une imposante croissance des bénéfices sur 12 mois de 65 %. Le taux actuel de 93 % surpasse largement les plus hautes estimations alors annoncées.

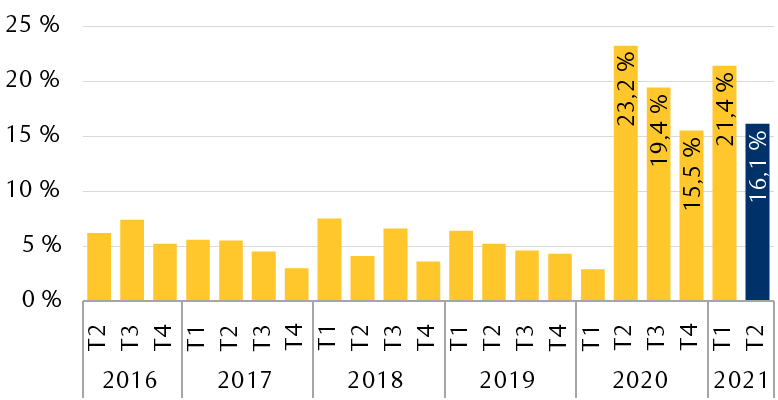

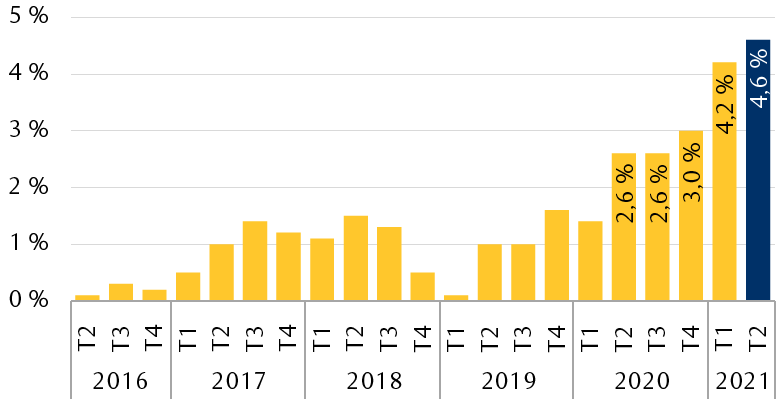

Par ailleurs, la part des entreprises qui ont surpassé les prévisions générales de bénéfices et les estimations des revenus pour le deuxième trimestre a atteint le niveau le plus élevé depuis au moins 2004. De plus, le nombre d’entreprises qui ont obtenu des bénéfices supérieurs aux prévisions est élevé, alors que ce nombre marque un sommet cyclique en ce qui a trait aux revenus, comme l’illustrent les graphiques.

Le taux de surprises de bénéfices est élevé, mais inférieur au récent sommet

Importance des hausses imprévues du BPA passées et actuelles

Le taux de surprises de revenus a atteint un sommet pluriannuel

Importance des hausses imprévues des revenus passées et actuelles

Sources : Correspondant national de recherche, données du système I/B/E/S de Refinitiv, FactSet ; les données sur le deuxième trimestre de 2021 (en bleu) sont préliminaires au 4 août 2021 et pourraient changer au fur et à mesure de la publication des résultats par les sociétés.

En définitive, les bénéfices du deuxième trimestre de 2021 sont supérieurs de 24 % au niveau atteint avant la COVID‑19 au deuxième trimestre de 2019, prouesse impensable à cette époque l’année dernière.

Le « point culminant de la croissance » n’est pas le point final

Même si nous sommes sûrs que cet exploit ne se répétera pas pendant le présent cycle économique, nous nous attendons à ce que les bénéfices des sociétés du S&P 500 poursuivent leur progression en 2022, quoiqu’à un rythme plus normal. En d’autres termes, les bénéfices du deuxième trimestre de 2021 devraient représenter le taux de croissance des bénéfices sur 12 mois le plus élevé, et non le niveau le plus élevé de bénéfices pour le présent cycle d’expansion.

Cette distinction mérite d’être faite, car les périodes baissières s’accompagnent ordinairement d’un important recul persistant du niveau des bénéfices à mesure que les risques de récession se font sentir. Pour l’instant, nos six indicateurs de récession sont au vert. Ces risques sont donc quasiment inexistants et, selon nous, ne devraient pas évoluer beaucoup dans un avenir proche, à moins d’un autre choc exogène.

En revanche, nous sommes convaincus que les bénéfices potentiels de 2022 s’inscriront dans une vaste fourchette. Au cours de cette période très insolite, un grand nombre d’économistes et d’équipes de direction semblent éprouver de grandes difficultés à prévoir l’ampleur de la reprise, comme c’était le cas pour le recul initial de l’économie provoqué par la COVID‑19.

Cela s’explique par les défis persistants liés à la COVID‑19 et les incertitudes entourant la vigueur et l’évolution de la croissance économique en glissement trimestriel, qui pourrait s’écarter des prévisions actuelles, tant à la baisse qu’à la hausse. La période de publication des bénéfices pour le deuxième trimestre démontre une fois de plus qu’il est en général possible de composer avec des niveaux d’inflation élevés, une main‑d’œuvre rare et des tensions sur les salaires, ainsi que des perturbations de la chaîne logistique. Ces vents contraires constituent toutefois des défis pour certaines entreprises, et il est difficile de prévoir le moment de leur accalmie.

Selon le système I/B/E/S de Refinitiv, les prévisions générales concernant le bénéfice par action des sociétés du S&P 500 pour 2022 sont passées de 214 $ à 219 $ au cours du mois passé, ce qui représenterait une croissance de 9,3 % sur 12 mois. Cette estimation est à prendre avec précaution à cause des difficultés propres à l’établissement des prévisions, et parce que la plupart des équipes de direction des entreprises n’ont pas communiqué leurs estimations pour 2022 et que les analystes de Wall Street n’ont pas encore affiné leurs modèles de bénéfices pour l’année prochaine.

La capacité de se débrouiller

Nous restons optimistes à l’égard des actions américaines, car les vents contraires semblent maniables au vu de nos indicateurs de récession, et le puissant ressort du marché, la croissance des bénéfices, envoie les bons signaux.

Toujours est‑il qu’une pause ou un recul du marché serait normal. Lori Calvasina, chef, Stratégie sur actions américaines, RBC Capital Markets, LLC, indique que les périodes de croissance record de bénéfices s’accompagnent souvent d’un essoufflement de la dynamique des cours boursiers. Au début des trois derniers cycles de marché haussier remontant à 1993, le S&P 500 a reculé de 1,0 % à 7,6 % au cours de la période de six mois qui a suivi l’atteinte du point culminant de la croissance des bénéfices.

L’effet a été temporaire, puisque le S&P 500 a fini par reprendre sa trajectoire haussière dans les trois cas. Au total, le S&P 500 a progressé de 26 % à 50 % durant la période de 36 mois suivant le point culminant de la croissance des bénéfices. La reprise du marché a continué surtout parce que l’expansion économique s’est poursuivie et que les bénéfices ont continué de progresser en valeur absolue, mais à un rythme plus lent. Nous pensons que la croissance des bénéfices sera semblable durant le cycle économique en cours.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.